A股市场正处于半强势有效阶段,个人投资者居多,由于缺乏时间、精力及知识能力去分析股票的投资价值,往往会受到周围人的影响,具有羊群效应。大盘上涨的时候,投资者情绪激动,一窝蜂地买入;大盘下跌的时候,投资者情绪低迷,一窝蜂地卖出,从而会造成市场趋势的持续。

市场情绪择时就是利用市场上投资的情绪指标来判断大盘在未来一段时间走势的策略,情绪指标包括投资者信心指数、折溢价率、新股数据、投资者行为等。

一、基本概念

人们天生是趋利避害、厌恶风险的,当市场上涨时,激发了人们的投资情绪和投资比重,投资者变得贪婪,从而助长了上涨趋势,这种相互正反馈效应使股市节节攀升,形成股市高估。反过来,市场下跌时,投资情绪低落形成恐慌心理而对投资失去信心,纷纷卖出股票也会影响股市,造成股市低估。因此,很多投资大师认为心理情绪造就90%的行情,即T(趋势)=G(资金)+P(心理)。

既然市场受情绪影响,那么根据市场情绪的波动将能够对投资进行指导。基于市场情绪的择时策略的思路如下:首先,捕捉市场情绪,即寻找能够反映市场情绪波动的指标,包括投资者信心指数、封闭式基金折溢价率等;其次,量化市场情绪,即采取主成分分析将这些指标合成一个情绪指数,寻找能有效反映市场情绪的主成分;最后,应用情绪指数,根据市场情绪指数的特点来指导投资的择时策略。

市场中反映投资情绪的指标比较多,指标归类后具体如表1所示。

表1 市场情绪类别

|

类型 |

案例 |

|

直接调查 |

投资信心指数 |

|

折溢价率 |

权证、转债转股溢价率,基金折价率 |

|

新股 |

中签率、上市涨跌幅、新股收益率 |

|

市场指标 |

上涨下跌家数、创新高(低)家数,换手率 |

|

投资者行为 |

新增开户数、基金仓位、卖空比例、保证金交易 |

从数据分析可以发现,单个指数的缺点是无法全面反映真实市场情绪,有时候受到政策因素的影响而出现数据缺失,如新股发行等。另外有些指标可能不是真实的数据,比如基金仓位,都是根据历史数据估算出来的,可能与真实值存在偏差。因此,这里只选取封闭式基折价率、转股溢价率、IPO首日涨跌幅、IPO发行PE、上涨家数百分比、混合型基金平均仓位、股票型基金平均仓位7个指标,以此来反映市场整体的情绪水平及变化,具体如下。

1.直接调查

为了直接获得投资者的情绪状况,国内外许多机构采取直接问卷调查的方式,比如耶鲁大学与北京大学中国经济研究中心在2005年推出了《耶鲁-CCER中国股市投资者信心指数》,基于由耶鲁大学罗伯特·希勒教授首先发起的投资者信心指数调查,针对中国的投资者信心指数调查提供了一个全新的信息来源。

招商证券股份有限公司联合国务院发展研究中心金融研究所也发布了《中国城市居民投资信心及投资意愿指数报告》。该报告调查数据由全球著名的尼尔森市场研究公司执行,在上海、广州、北京、深圳、成都、杭州、武汉、长沙、南宁、昆明、西安、兰州、太原、沈阳、青岛、大连16个城市进行,共收集了2100个样本,收集时间为2008年9月16日至10月5日。每季度发布一次,调查居民未来3个月的整体投资市场信心,其中有关于股票基金市场的投资信心指数。

2.折溢价率指标

折溢价率是反映市场情绪的重要指标,市场情绪较高则折溢价率较高,市场情绪较低时则折溢价较低。权证受市场投机影响价格波动较大,能够反映市场情绪,但是由于品种少、到期期限不同,因此其代表性不是很强。这里选取了转债转股溢价率和封闭型基金的折价率来反映市场情绪。由于转债的市场规模较大,所以转债转股溢价率相对于权证更具有代表性,更能反映机构投资者的投资行为。

3.新股指标

新股是指通过IPO新上市的公司,其上市首日涨跌幅和市场定价一般受市场情绪的影响。如果市场情绪高昂,则涨幅较大,PE也很高;如果市场情绪低迷价较低,则上市有可能跌破发行价,市场参与者较少,公司上市意愿不强,IPO数量减少,同时政策也将会停止新股审批。因此新股一些指标能够有效地反映市场情绪。下面的月度数据都是对当月所有IPO进行算术平均计算出来的。.

4.市场指标

市场指标包括很多方面,有资金流量,有创新高、新低股票,有涨停家数等,这里主要取上涨家数百分比指标。

5.投资者行为

投资者行为是指投资者的投资意愿,主要包括新增开户数、基金仓位、卖空比例、保证金交易、资金出入等。目前能够获得的数据主要有基金仓位的变化,该数据是通过回测股票(混合)型基金整体市场的风险(β值)变化来体现基金仓位的变化。

二、情绪指数

1.情绪指数的构建

单个情绪指标只能针对市场某个细分部分反映投资者的情绪水平,整体来看是过于碎片式的,可能仅反映了不同的投资者情绪或某一方面(比如封闭式基金折价率更多地反映了个体投资者情绪,基金仓位则主要反映机构投资者的情绪等)。

为了综合测量市场整体的情绪水平及变化,这里运用主成分分析法,将7个指标(封闭式基金折价率、转股溢价率、IPO首日涨跌幅、IPO发行PE、上涨家数百分比、混合型基金平均仓位、股票型基金平均仓位)进行分析,并最终构造了度量投资者情绪的复合指数,分别为情绪指数及情绪变化指数,以此来反映市场整体的情绪水平及变化。

(1)市场情绪指数构建如下:

情绪指数=0.111×封闭式基折价率-0.242×转股溢价率+0.489×IPO首日涨跌幅+0.437×IPO发行PE+ 0.207×上涨家数百分比+0.470×混合型基金平均仓位+0.483×股票型基金平均仓位。

(2)情绪变化指数是将7个指标的月度变化数据进行主成分分析得出的结果,第4个主成分与指数变化相关系数最高(0.62),该指数将能够反映情绪的变化。其公式如下:

情绪变化指数=-0.281×△封闭式基金折价率-0.527×△转股溢价率-0.299×△IPO首日涨跌幅-0.293×AIPO发行PE-0.196×△上涨家数百分比-0.654×△混合型基金平均仓位-0.041×△股票型基金平均仓位。

2.情绪指数当期收益率分析

建立好情绪指数之后,按照1倍标准差(σ=1.6)将其分为4个区域:σ以上、σ到0、0到-σ、-σ以下,分别标注为1,2,3,4。从2003年6月到2010年7月共计86个月,位于4个区域的月份数占总月份的比重分别为16.28%、31.40%、36.05%、16.28%。然后分别统计位于这4个区域的沪深300指数的月平均收益率。

从表2可以看出,位于区域1、2的平均收益率明显比区域3、4的平均收益率要高,同时比总的平均收益也要高。从表中还可以看出,位于区域1、2的正收益月份占比明显比区域3、4高,并且比总的正收益月份占比高,而区域4的正收益月份占比只有28.57%,表现最差。

表2 沪深300指数在不同情绪区域的当月收益率比较

|

情绪区间 |

1 |

2 |

3 |

4 |

平均 |

|

HS300收益 |

5.53% |

3.45% |

-0.60% |

-1.94% |

1.45% |

|

月份数 |

14 |

27 |

31 |

14 |

86 |

|

区间占比 |

16.28% |

31.40% |

36.05% |

16.28% |

|

|

正收益月份 |

11 |

21 |

18 |

4 |

54 |

|

正收益月份占比 |

78.57% |

77.78% |

58.06% |

28.57% |

62.79% |

情绪变化指数也按照其标准差(σ=1.04)分为4个区域,分别为命名为1、2、3、4,位于这4个区域的月份占总月份数的比重分别为12.79%、43.02%、30.23%、13.95%。从表3中可以看出,位于区域1、2的平均收益率也明显高于位于区域3、4的平均收益率,也高于总的平均收益。其中位于区域1的正收益月份占比高达90.91%,而区域4则只有33.33%的正收益月份占比。

表3 沪深300指数在不同情绪变化区域的当月收益率比较

|

情绪区间 |

1 |

2 |

3 |

4 |

平均 |

|

HS300收益 |

11.25% |

3.34% |

-1.81% |

-6.30% |

1.45% |

|

月份数 |

11 |

37 |

26 |

12 |

86 |

|

区间占比 |

12.79% |

43.02% |

30.23% |

13.95% |

12.79% |

|

正收益月份 |

10 |

25 |

15 |

4 |

54 |

|

正收益月份占比 |

90.91% |

67.57% |

57.69% |

33.33% |

62.79% |

从直接调查的信心指数到统计的情绪指数及情绪变化指数可以看出,市场情绪受最近的市场状况影响较大。情绪指数与当月收益率的相关系数为0.48,与下月收益率相关系数为0.12。而情绪变化指数,在高情绪区域1的上涨月份高达90.91%,在低情绪区域4的上涨月份只有33.33%,这些都说明情绪指数变化受单月影响很大。

三、情绪指标择时策略

1.市场情绪对未来的影响

情绪指标受当期市场影响较大,那么其对下期的影响如何,是继续延续原来走势还是出现反转效果呢?按照上面的分类方法对指数下月回报进行了统计。从统计的结果(如表4所示)可以看到,区域3的平均收益率最差,区域1的平均收益率最好,区域4的平均收益率比单月明显提高很多。也就是说,在情绪高涨区域,高涨的情绪会得到延续;在情绪低迷区域会继续低迷,但是如果是非常低迷,就有可能反转,因为市场会纠正因情绪带来的过度反应。

表4 沪深300指数在不同情绪区域的次月收益率比较

|

情绪区间 |

1 |

2 |

3 |

4 |

平均 |

|

HS300收益 |

3.89% |

1.74% |

0.34% |

1.47% |

1.54% |

|

月份数 |

14 |

27 |

31 |

14 |

86 |

|

区间占比 |

16.28% |

31.40% |

36.05% |

16.28% |

|

|

正收益月份 |

9 |

20 |

18 |

8 |

55 |

|

正收益月份占比 |

64.29% |

74.07% |

58.06% |

57.14% |

63.95% |

对情绪变化指数的下月指数回报进行了统计,从统计的结果(如表5所示)可以看到,区域4的平均收益率最好,区域2的平均收益率最差,其他区域与总的均值没有明显的差异。也就是说,在情绪高涨乏力时,其下月收益会较差;在当月市场情绪非常低迷时,其下月反弹可能性极大,因为市场会纠正因情绪带来的过度反应。

表5 沪深300指数在不同情绪变化区域的次月收益率比较

|

情绪区间 |

1 |

2 |

3 |

4 |

平均 |

|

HS300收益 |

1.67% |

-1.14% |

2.49% |

7.62% |

1.54% |

|

月份数 |

11 |

37 |

26 |

12 |

86 |

|

区间占比 |

12.79% |

43.02% |

30.23% |

13.95% |

|

|

正收益月份 |

8 |

20 |

18 |

9 |

55 |

|

正收益月份占比 |

72.73% |

54.05% |

69.23% |

75.00% |

63.95% |

2.择时投资策略

根据情绪指标的特点及对下月收益的影响,可以有两种择时的方法:长期看区域和短期看变化。即在大周期内,情绪指数能够明显地反映股票水平处在历史的阶段,在低风险(情绪低迷)区购买股票,在高风险区(情绪高涨)卖出股票,反情绪周期操作。在短期则看情绪变化,主要是剔除区域3的月份,将能够获得较高的收益。

1)长期看区域

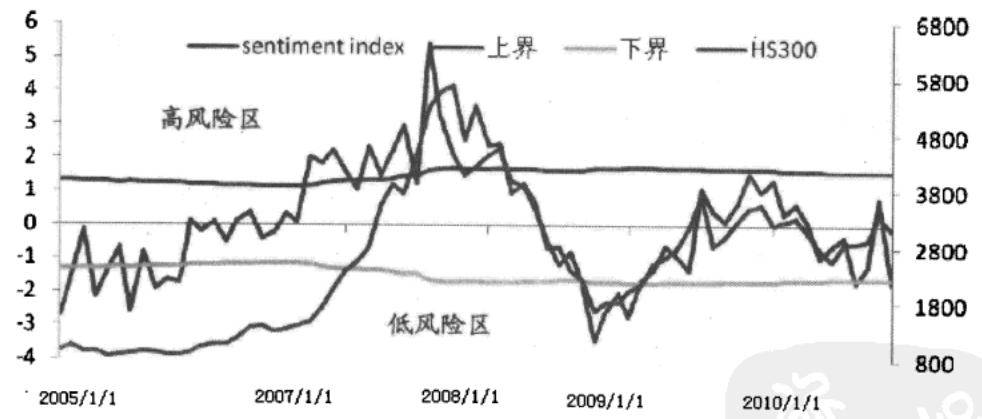

尽管恐慌和贪婪情绪会对市场造成很大的影响,但是无法改变市场的大趋势。从大周期看,情绪低迷时股市被低估,情绪高涨时股市被高估。彼得林奇的鸡尾酒会理论也正是反映这样一个现象。因此根据市场情绪周期来判断股市的周期,在市场情绪处于低迷时购买股票;在市场情绪处于高涨时卖出股票。当然情绪高涨(低迷)的积累是一个长期的过程,因此反转的过程可能非常漫长,这就无法确认精确的高点和低点,只能判断一个顶部或者底部区域。根据长期反转策略进行投资,必须有足够的耐心和意志,坚持长期投资的观念。

从图1来看,要预测一个准确的拐点很难,但是通过情绪指数的一倍标准差能够将市场分为几个明显的区域,投资决策就变得简单了。以一倍标准差作为分界线,在“上界”以上区域是高风险区,作为长期投资应该谨慎;在“下界”以下为安全区域,投资者大胆介入将能获得较高的安全边际和收益。

图1 情绪指数长期风险区域

2)短期看变化

如表6所示,一般情况是在情绪高涨区域会继续表现较好,在情绪低迷区域会继续表现低迷,但是极端低迷时可能会出现反转。贪婪和恐慌情绪会对市场造成短暂影响,使投资者对新信息反应过度或不足,从而造成股票短暂高估或者低估,随着时间推移市场会纠正这种过度反应,主要表现为当市场上涨过度时便会回调,当市场下跌过度时可能会反弹。我们可以根据情绪对市场的短期冲击的特点来进行投资。

表6 情绪指数择时收益率统计

|

累计收益 |

月均值 |

最大值(月) |

最小值(月) |

超额收益 |

|

|

HS300 |

193.61% |

2.18% |

27.93% |

-25.85% |

|

|

情绪择时 |

370.93% |

2.59% |

27.93% |

-19.41% |

177.32% |

由于情绪指数的短期变化较小,不利于短期择时。而情绪变化指数可以有效地弥补这个缺陷,根据统计发现,位于区域2的月份收益率非常差,因此在择时把最差的月份去掉,选择其他区域的月份,将能够获得较高的超额收益。如图2所示为情绪指标择时策略收益率曲线。注:以沪深300指数作为择时指数,时间为2005年1月至2010年10月。

图2 情绪择时策略收益率曲线

通过量化分析后的情绪指数择时策略:“短期看变化,长期看区域”,确实能够获得较好的超额收益。当月的情绪对下月的影响各不相同,在情绪指数高涨区域会继续表现较好,在情绪低迷区域会继续表现低迷,但是极端低迷时可能会出现反转。贪婪和恐慌情绪会对市场造成短暂影响,使投资者对信息反应过度或不足,从而高估或者低估股票,随着时间推移市场会纠正这种过度反应,主要表现为当市场上涨过度时便会回调,当市场下跌过度时可能会反弹。本策略就是根据情绪指数这一特点来指导投资决策。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/491388

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!