策略相对基准的评价二(使用empyrical和quantstats库)

4.阿尔法(Alpha)

阿尔法是投资策略的超额收益的部分,这部分超额收益不能被市场风险所解释。阿尔法可以看作是投资策略的选股能力或市场时机选择能力的反映。具体来说,如果一个策略在扣除了市场收益(基准收益)后,还能实现正的收益,那么这部分收益就是阿尔法。

阿尔法通常通过回归分析来计算。在最常见的资本资产定价模型(CAPM)中,阿尔法是回归方程的截距项:

投资回报 = 阿尔法 + 贝塔 * 市场回报 + 误差项

在这个公式中,贝塔(Beta)衡量的是投资策略对市场风险的敏感度,市场回报是基准的回报,阿尔法就是在控制了市场风险后,投资策略的超额收益。

可以用empyrical库的alpha函数来计算策略的阿尔法值:

ep.alpha(returns=results_df[‘月收益率’], factor_returns=results_df[‘月收益率基准’], period=’monthly’) 上述代码中 returns 参数为策略的收益率序列;factor_returns 参数为基准的收益率序列;period 参数为收益率序列的频率,本例为月频’monthly’,下同。 阿尔法是评估投资策略性能的一个重要工具。一个正的阿尔法表示策略在控制市场风险后,实现了超过市场的收益。这意味着投资策略产生了真正的超额收益,而这部分收益不能被市场风险所解释,因此可以看作是投资策略的选股能力或市场时机选择能力的结果。 投资者通常会寻找有正阿尔法的策略,因为这意味着策略在承受一定的市场风险的情况下,能够产生超过市场的收益。然而,投资者也需要注意,阿尔法的计算需要依赖于回归模型和基准的选择,因此在解释和使用阿尔法时需要谨慎。 5.贝塔(Beta) 贝塔衡量的是投资策略的系统性风险,即当市场整体变动时,投资策略的预期变动情况。更简单地说,贝塔描述的是策略收益与市场收益的相关性,它可以看作是策略对市场的敏感性。 贝塔通常通过回归分析来计算。在最常见的资本资产定价模型(CAPM)中,贝塔是回归方程的斜率项: 投资回报 = 阿尔法 + 贝塔 * 市场回报 + 误差项 在这个公式中,阿尔法(Alpha)衡量的是投资策略的超额收益,市场回报是基准的回报,贝塔就是投资策略对市场风险的敏感度。 可以用empyrical库的beta函数计算策略的贝塔值: ep.beta(returns=results_df[‘月收益率’], factor_returns=results_df[‘月收益率基准’])

贝塔是评估投资策略风险的一个重要工具。一个高于1的贝塔表示策略比市场更具风险性,当市场上涨时,策略的预期收益会超过市场;当市场下跌时,策略的预期损失也会超过市场。低于1的贝塔表示策略的风险性低于市场,无论市场涨跌,策略的预期收益或损失都会低于市场。

贝塔对于投资者的投资决策有重要影响。风险厌恶的投资者可能会倾向于选择贝塔低于1的策略,因为这些策略的风险性低于市场。而风险承受能力较强的投资者可能会倾向于选择贝塔高于1的策略,因为这些策略有可能在市场上涨时获得超额收益。

6.滚动计算的阿尔法和贝塔

除了计算投资策略整体的阿尔法和贝塔,我们还可以滚动计算阿尔法和贝塔。滚动计算的阿尔法和贝塔是指在一段时间内,以滚动窗口的方式计算这两个参数,以观察它们的变化趋势。

通过滚动计算阿尔法和贝塔,我们可以观察到这两个参数的变化趋势。例如,如果阿尔法的滚动值在上升,说明投资策略的超额收益在提高;如果贝塔的滚动值在下降,说明投资策略的市场风险在降低。这对于评价投资策略的性能和风险具有重要意义。

滚动计算的阿尔法和贝塔不仅可以反映策略的收益和风险,还可以用来评估策略的稳定性。如果阿尔法和贝塔的滚动值波动性较大,说明策略的性能和风险可能会随时间而变化,这可能是策略的稳定性较差的一个信号。

滚动计算的阿尔法和贝塔还可以帮助我们发现投资策略的问题。例如,如果贝塔的滚动值持续高于1,说明策略的市场风险较高;如果阿尔法的滚动值持续为负,说明策略的超额收益较低。这些都可能是策略存在问题的信号,需要投资者及时调整策略。

可以用empyrical库的roll_alpha_beta函数计算滚动的阿尔法和贝塔:

ep.roll_alpha_beta(returns=results_df[‘月收益率’], factor_returns=results_df[‘月收益率基准’], period=’monthly’, window=6) 上述代码中 window 参数为滚动窗口的大小,本例中设置为6期,由于本例的调仓频率为月频,因此滚动窗口为6个月。 输出结果如下(第0列为滚动的阿尔法;第1列为滚动的贝塔): 图片 7.特雷诺比率(Treynor Ratio) 特雷诺比率是投资策略的超额收益与贝塔的比率,用以衡量每承担一单位市场风险,策略可以获取多少超额收益。特雷诺比率是一种风险调整后的收益度量,它考虑了投资策略的市场风险。 特雷诺比率的计算公式如下: 特雷诺比率 = (策略收益 – 无风险收益) / 贝塔 在这个公式中,策略收益是投资策略的总收益,无风险收益是在同一时期内,无风险投资(例如国债)的收益,贝塔是投资策略的市场风险。特雷诺比率计算的是每承担一单位市场风险,投资策略能够获得多少超过无风险收益的收益。 可以用quantstats库的treynor_ratio函数来计算特雷诺比率: qs.stats.treynor_ratio(returns=results_df[‘月收益率’], benchmark=results_df[‘月收益率基准’], periods=12, rf=0)

上述代码中 returns 参数为策略的收益率序列;benchmark 参数为基准的收益率序列;periods 参数为一年中的交易频率,本例为月度调仓,一年的交易频率为12次;rf 参数为无风险收益,本例中设为0。

特雷诺比率是评估投资策略性能的一个重要工具。特雷诺比率越高,表明策略的风险调整后的性能越好,也就是说,投资策略能够在每承担一单位市场风险的情况下,获取更高的超额收益。

03 策略相对基准的可视化分析

我们可以通过以下可视化图表分析策略相对基准的收益和风险:

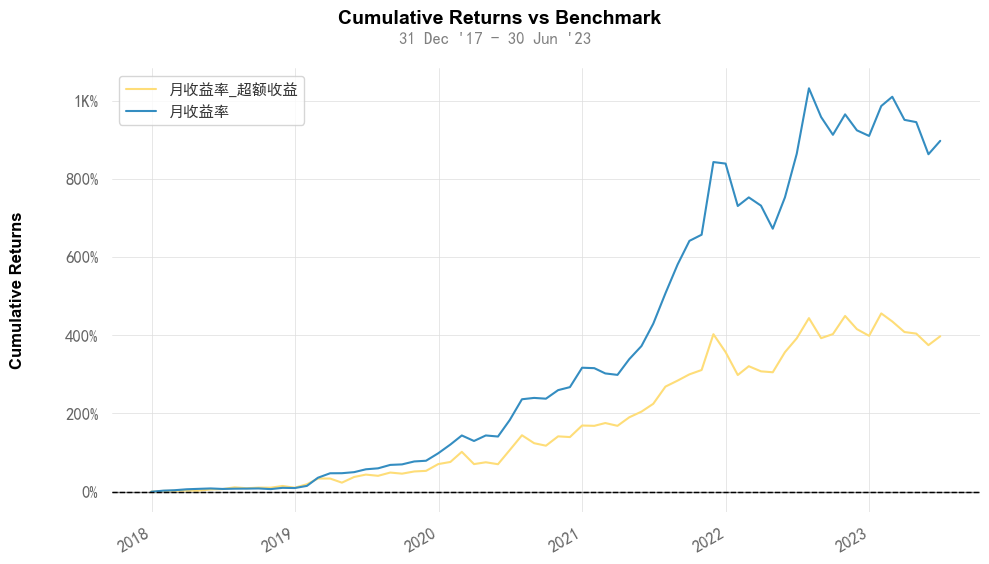

- 超额收益曲线

超额收益曲线用于展示投资策略在一段时间内相对于基准(例如市场指数)的累计超额收益。超额收益曲线的上升表示策略的超额收益在增加(即策略跑赢基准),反之则表示超额收益在减少(即策略跑输基准)。这个曲线图可以帮助投资者直观地了解策略在过去的表现,以及策略的超额收益是否稳定。

通过调用quantstats库中plots模块的returns函数,可以将策略收益曲线和超额收益曲线画在同一张图里进行比较:

qs.plots.returns(returns=results_df[‘月收益率’], benchmark=results_df[‘月收益率_超额收益’])

输出的图表如下:

图中蓝线为策略收益曲线,黄线为超额收益曲线。从超额收益曲线图可以看出,在2022年以前,策略在总体上比较明显的跑赢基准,但在2022年之后超额收益曲线出现了比较多的震荡。虽然2022年之后策略的收益总体上还是上涨了,但超额收益基本上没有涨,说明在这段期间低转股溢价率策略没能跑赢可转债等权指数,策略基本处于失效状态。至于这种情况是暂时的还是长久的,还有待观察,实盘前应充分考虑策略失效的风险。 - 超额收益回撤曲线图

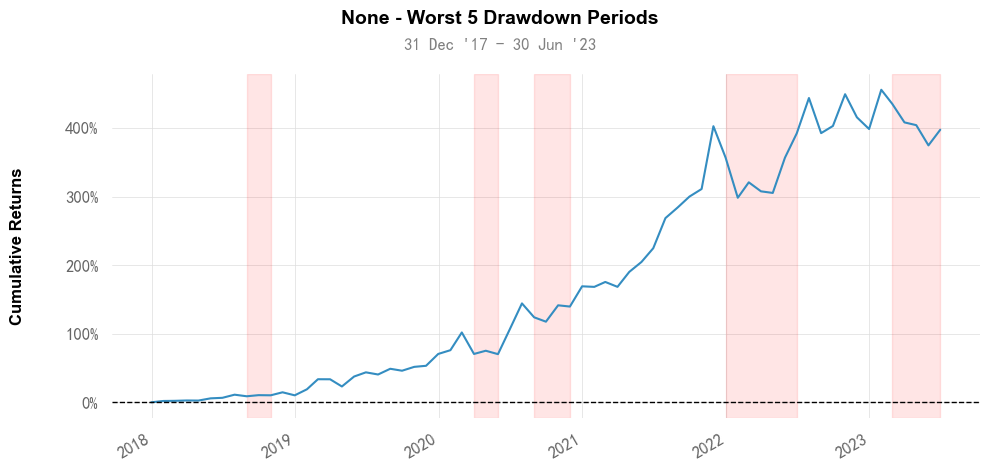

超额收益回撤曲线图用于展示投资策略在一段时间内的超额收益回撤。回撤是指从一个峰值下跌到一个谷值的过程,超额收益的回撤就是指超额收益从峰值下跌到谷值的过程。

通过超额收益回撤曲线图,投资者可以了解他们的策略在历史上跑输基准的情况,从而更好地管理风险。

用quantstats库中plots模块的drawdowns_periods函数可以绘制超额收益回撤曲线图:

qs.plots.drawdowns_periods(returns=results_df[‘月收益率_超额收益’])

结果如下:

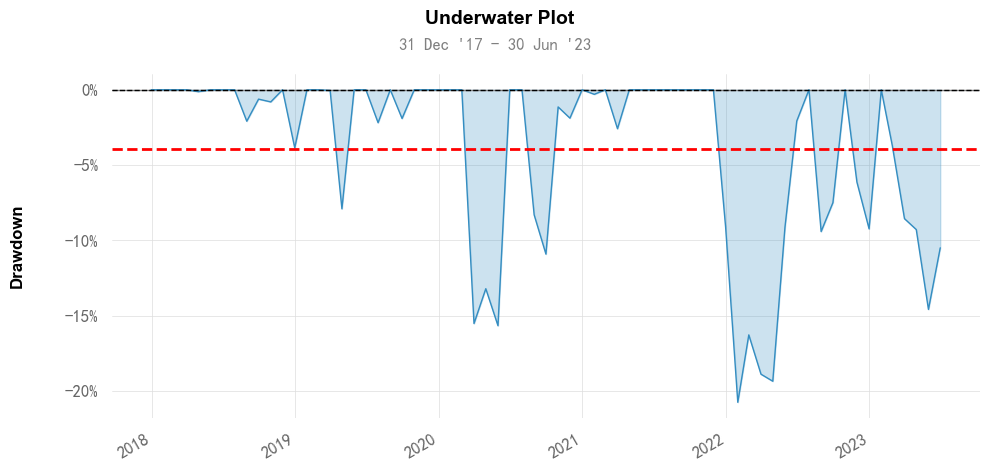

- 超额收益回撤水下(underwater)图

超额收益回撤水下图是一种特殊的回撤曲线图,它以水平线表示超额收益的峰值,以垂直距离表示从峰值到谷值的回撤。这种图表可以更直观地展示投资策略的回撤情况。

通过超额收益回撤水下图,投资者可以清晰地看到每次回撤的开始、结束和深度,以及回撤恢复的时间。这有助于投资者全面了解策略的风险情况,以此来评估策略的风险承受能力。

可以用quantstats库中plots模块的drawdown函数绘制超额收益回撤水下图:

qs.plots.drawdown(returns=results_df[‘月收益率_超额收益’])

结果如下:

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/46281

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!