“弱水三千,只取一瓢饮。”我不贪图能吃到从行情的起涨点到最高点的全部收益,只要尝到其中的一小段就足够了。这是策略设想的最初本意。

一、最初思路

当行情位于上升趋势时,MACD的红柱会一根比一根长,而在下跌趋势时,绿柱则会一根比一根长。MACD 的红绿柱展示了多空力量强弱情况,所以,我们选择在MACD出现红柱时进场,出现绿柱时离场。

二、写出代码

今天我们选择用akshare来获取数据,用backtrader来回测。

1、导入模块

import backtrader as bt

import akshare as ak

import pandas as pd2、获取行情数据、转换为Backtrader 数据格式

# 获取股票数据

df = ak.stock_zh_a_hist('600863', start_date='20200101', end_date='20240601')

# 确保 '日期' 列被转换为 'datetime' 列,并且是 pandas 的 Timestamp 类型

df['datetime'] = pd.to_datetime(df['日期'])

# 需要将 akshare 返回的列名映射为 backtrader 能够识别的列名

data_columns = {

'开盘': 'open',

'收盘': 'close',

'最高': 'high',

'最低': 'low',

'成交量': 'volume'

}

# 映射列名

for ak_name, bt_name in data_columns.items():

df[bt_name] = df[ak_name]

# 转换为 Backtrader 数据格式

data = bt.feeds.PandasData(

dataname=df,

datetime='datetime', # 确保 datetime 列名正确

open='开盘', # 列名映射

high='最高',

low='最低',

close='收盘',

volume='成交量'

)

3、编写策略:

class MACDStrategy(bt.Strategy):

# 定义策略参数

params = (

('fast_period', 12),

('slow_period', 26),

('signal_period', 9),

)

def __init__(self):

# 初始化MACD指标

self.macd = bt.indicators.MACD(self.data.close,

period_me1=self.params.fast_period,

period_me2=self.params.slow_period,

period_signal=self.params.signal_period)

# 获取MACD直方图

self.macd_hist = self.macd.macd - self.macd.signal

def next(self):

# 获取当前和前一个周期的MACD直方图值

current_hist = self.macd_hist[0]

previous_hist = self.macd_hist[-1]

# MACD柱子由绿变红时买入

if current_hist > previous_hist and previous_hist <= 0 and current_hist > 0:

if self.position.size == 0:

self.buy()

# MACD柱子缩短且由正变负时卖出

elif current_hist < previous_hist and previous_hist > 0 and current_hist <= 0:

if self.position:

self.close()4、将数据及策略导入backtrader中进行回策

# 创建Cerebro引擎

cerebro = bt.Cerebro()

# 将数据添加到Cerebro引擎

cerebro.adddata(data)

# 添加策略

cerebro.addstrategy(MACDStrategy)

# 设置初始资金

initial_capital= 100000

# 设置交易费用和滑点

cerebro.broker.setcash(initial_capital)

cerebro.broker.setcommission(commission=0.001)

# 运行回测

cerebro.run()

# 打印结果

print(f"Final Portfolio Value: {cerebro.broker.getvalue()}")

print(f"Total Return: {(cerebro.broker.getvalue() - initial_capital) / initial_capital * 100:.2f}%")

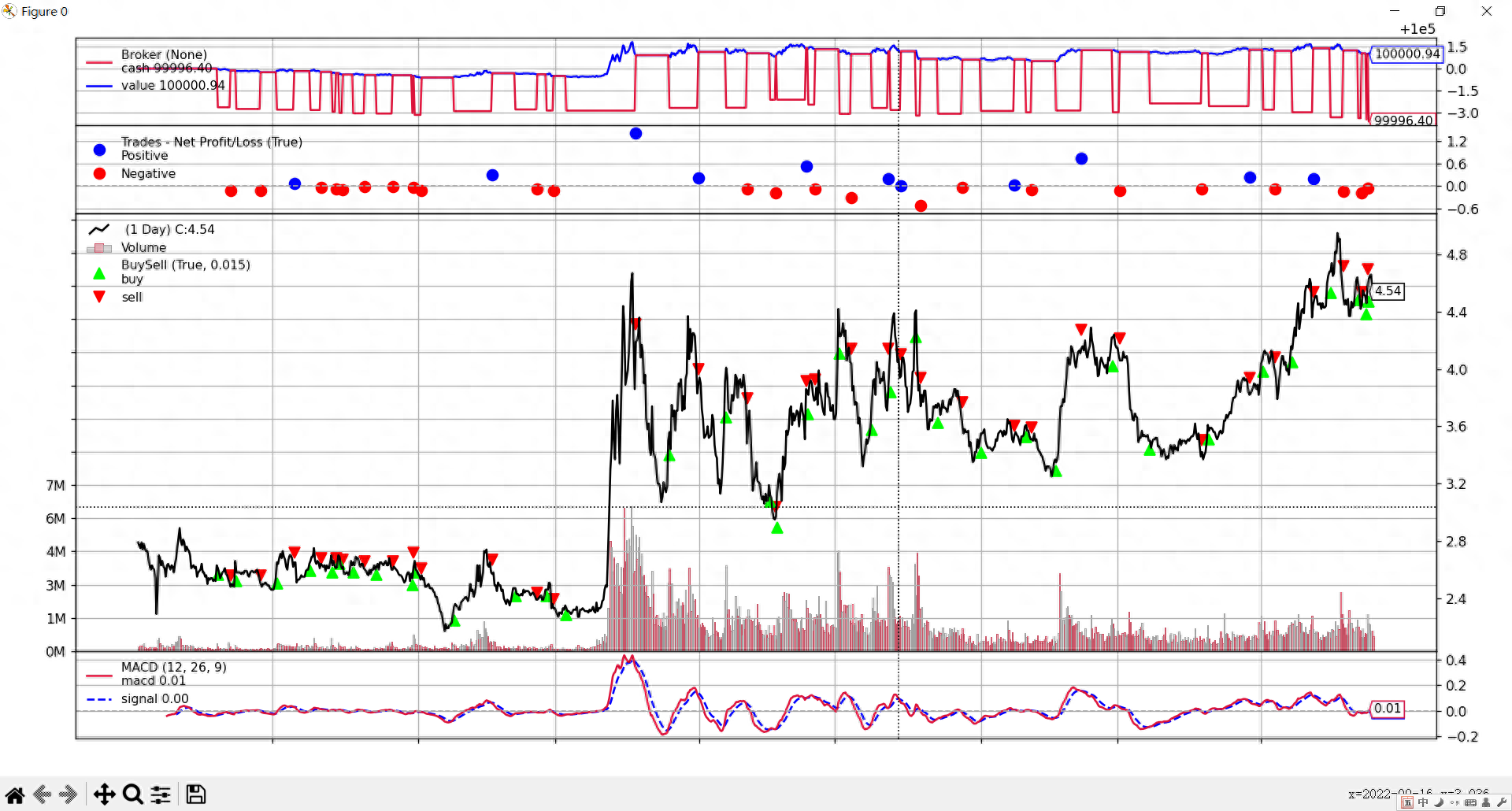

cerebro.plot()三、运行程序,查看回测结果

结果怎么样?辛辛苦苦四年半,最后还没赚到1元钱。难道是等出现绿柱时抛,有点儿卖完了,那等红柱一开如缩短就开始逃跑吧。修改一下卖出条件:

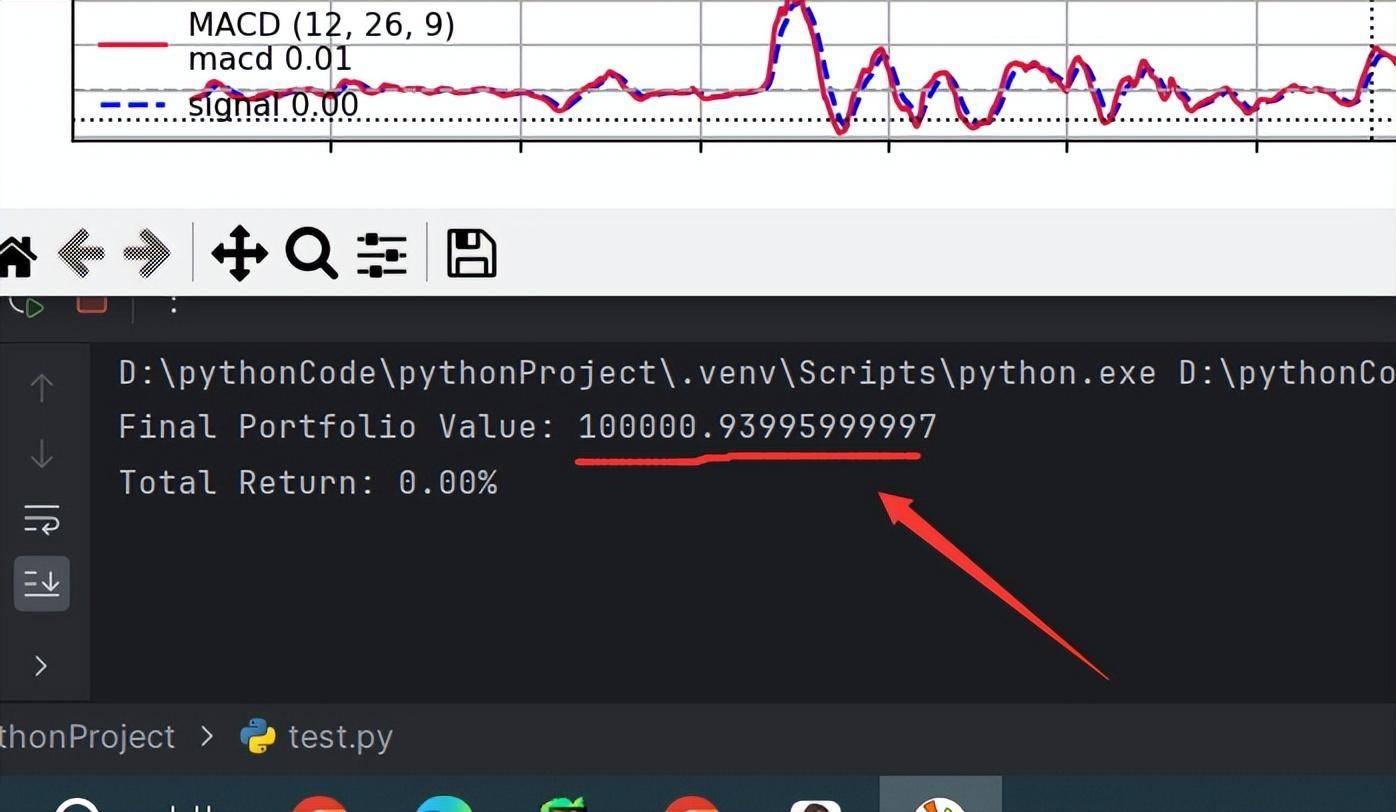

elif current_hist < previous_hist:

if self.position:

self.close()但是结果反而亏了几毛:

四、优化策略:MACD+RSI

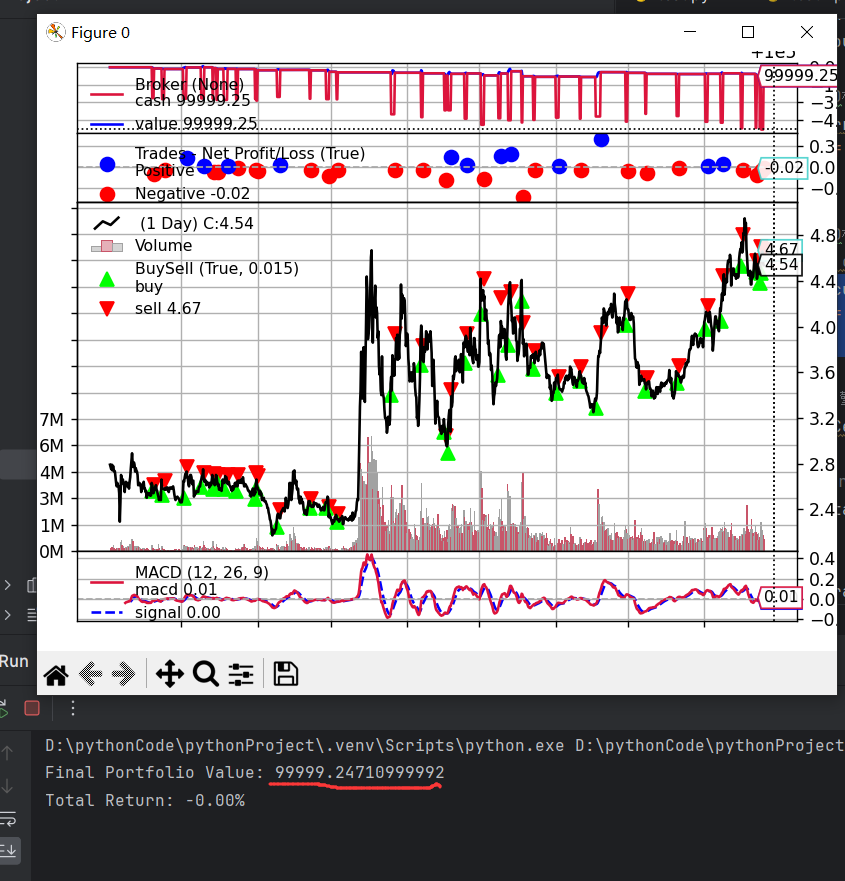

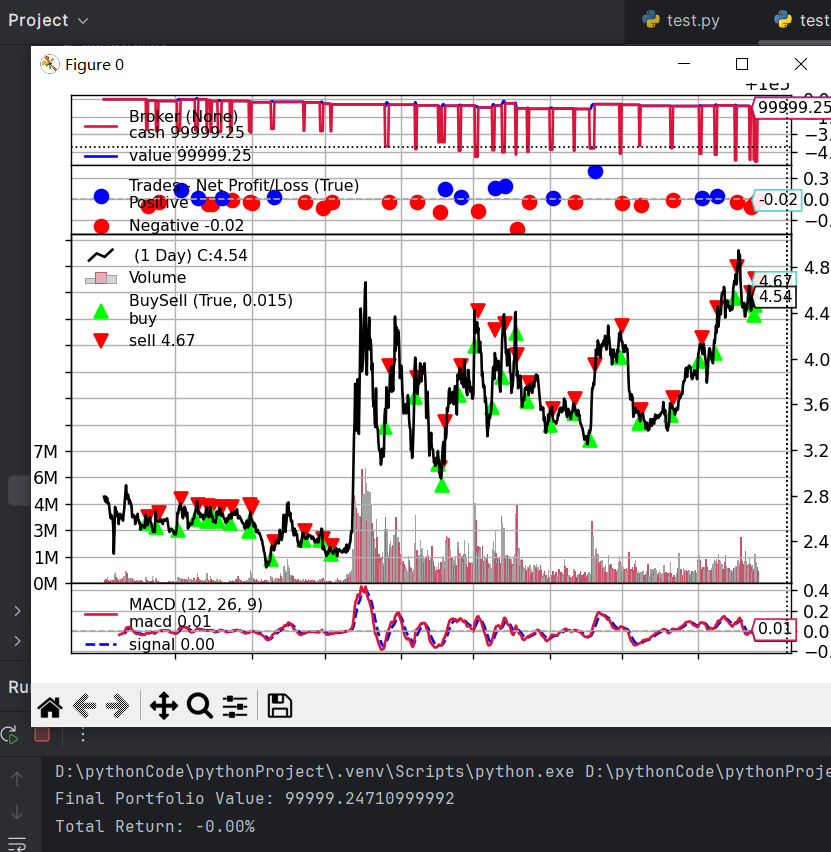

macd的红绿柱虽能表示多空力量,但单独使用它来进行交易还是有局限性的。下面来改进优化策略,加上RSI强弱指标,在超卖区买入,超买区卖出。完整代码如下:

# MACD红柱买入策略:MACD柱子绿翻红,全仓买入,当MACD红柱翻绿,全仓卖出。

# 本策略仅用于学习,不支持实盘

import backtrader as bt

import akshare as ak

import pandas as pd

# 获取股票数据

df = ak.stock_zh_a_hist('600863', start_date='20200101', end_date='20230101')

# 确保 '日期' 列被转换为 'datetime' 列,并且是 pandas 的 Timestamp 类型

df['datetime'] = pd.to_datetime(df['日期'])

# 需要将 akshare 返回的列名映射为 backtrader 能够识别的列名

data_columns = {

'开盘': 'open',

'收盘': 'close',

'最高': 'high',

'最低': 'low',

'成交量': 'volume'

}

# 映射列名

for ak_name, bt_name in data_columns.items():

df[bt_name] = df[ak_name]

# 转换为 Backtrader 数据格式

data = bt.feeds.PandasData(

dataname=df,

datetime='datetime',

open='开盘',

high='最高',

low='最低',

close='收盘',

volume='成交量'

)

# 定义MACD策略

class MACDStrategy(bt.Strategy):

# 定义策略参数

params = (

('fast_period', 12),

('slow_period', 26),

('signal_period', 9),

('rsi_period', 14),

('rsi_upper', 70),

('rsi_lower', 30),

)

def __init__(self):

# 初始化MACD指标

self.macd = bt.indicators.MACD(self.data.close,

period_me1=self.params.fast_period,

period_me2=self.params.slow_period,

period_signal=self.params.signal_period)

# 获取MACD直方图

self.macd_hist = self.macd.macd - self.macd.signal

self.rsi = bt.indicators.RSI(self.data.close, period=self.params.rsi_period)

def next(self):

# 获取当前和前一个周期的MACD直方图值

current_hist = self.macd_hist[0]

previous_hist = self.macd_hist[-1]

current_rsi = self.rsi[0]

# MACD柱子由绿变红时买入

if current_hist > previous_hist and previous_hist <= 0 and current_hist > 0 and current_rsi < self.params.rsi_lower:

if self.position.size == 0:

self.buy()

# MACD柱子缩短且由正变负时卖出

elif current_hist < previous_hist and previous_hist > 0 and current_hist <= 0 and current_rsi > self.params.rsi_upper:

if self.position:

self.close()

# 创建Cerebro引擎

cerebro = bt.Cerebro()

# 将数据添加到Cerebro引擎

cerebro.adddata(data)

# 添加策略

cerebro.addstrategy(MACDStrategy)

# 设置初始资金

initial_capital= 100000

# 设置交易费用和滑点

cerebro.broker.setcash(initial_capital)

cerebro.broker.setcommission(commission=0.001)

# 运行回测

cerebro.run()

# 打印结果

print(f"Final Portfolio Value: {cerebro.broker.getvalue()}")

print(f"Total Return: {(cerebro.broker.getvalue() - initial_capital) / initial_capital * 100:.2f}%")

cerebro.plot()

结果依然没有赚到钱,又适当修改了一下参数,还是没有什么用。

五、总结

在股市中,仅仅依据某个指标很难保证一定能赚到钱的。指标通常是基于价格和成交量等数据计算得出的,而影响价格的因素实在太多、例如各种消息、投资者的情绪、各种政策的出台、资金的流向等等,所以指标常常在某个时间段有效,过了一段时间又会失效。

以后有机会,再回测一下MACD的顶底背离吧。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/73454

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!