1

有句话叫做选择比努力重要,投资选对了赛道,就已经成功了一半。

以前我们常说“行业”或者“生意”,现在我们挂在嘴边的都是某某赛道。

这是一个让人浮想联翩的词,自然联想到的是“新兴”、“前景”、“风口”、“爆发”。

你有没有听人提到过房地产赛道和钢铁赛道?

而每个投资人的梦想,都是成为一个伯乐。

公司经你点拨点拨,价值就被发现了。

上一篇我们说的是竞争格局,赛道和竞争格局哪个重要?

当行业处于增长早期,公司都能获得成长。

大家怕的是miss right,先上车再说。

赛道重要。

当行业趋向于成熟时,变成了一个赢家通吃的游戏。

如果说一板斧【商业模式】和三板斧【竞争格局】回答的是存续的问题。

那么第二板斧【赛道】,解决的就是增长问题。

好的赛道,我把它分解成两个要素。

第一个是潜在成长空间要大,第二个是行业属性要好。

用奥马哈那个老头子的话来说就叫:“长长的雪坡,厚厚的雪”

大抵就是这个意思。

2

观察行业空间,我会考虑三个方面。

第一个是存量。

一个60倍市盈率,100亿营收,千亿市值的龙头公司,你说它经营稳健,管理层优秀,行业地位凸显。

没人会踩你的。

大家脑子里第一直觉是:都这么大市值了,还能涨到哪里去?

但是你说“千亿级赛道小龙头”的时候,一种成长股的感觉立刻油然而生。

50倍市盈率,不贵不贵,这不还有10几倍成长空间。

周其仁教授讲过一个词叫“水大鱼大”,只有大海才能养鲸鱼。

做投资的都喜欢确定性。

天花板高,增长空间广阔,就是最大的确定性。

天花板只有50%了,请出门右转,还有5倍以上,坐下来谈谈。

第二个叫渗透率,它代表潜在行业空间。

打个比方,全中国13亿人,2.6亿人用上了智能手机,智能手机的渗透率就是20%。

不言自明,智能手机的潜在增长空间=还有80%没有用过的人。

这也意味着,这个行业至少4倍的成长空间是妥妥的。

有一种逻辑叫国产替代,也有一种渗透率叫国产率。

国产替代这个东西是过去十年很多行业的主旋律。

你也不要管国产、外资差距到底有多大。

由于某种大家都知道的原因,你只要信国产最终能完成替代就行了。

然后,重点来了。

根据我过去所积累的社会经验来看。

新事物的到来往往是以加速度的节奏,越来越快地去覆盖掉旧事物。

在这个过程中,20%的渗透率是个拐点。

别问我怎么知道的,都说是社会经验。

中国智能手机渗透率从0到20%,用了5年,从20%到40%,只用了1年。

电商3C、服装品类渗透率从0到接近20%,用了10年,从20%到40%只用了3年。

空调2010渗透率才16%,现在渗透率几乎见顶。

为什么上面这些行业过去10年出了那么多牛股?

渗透率红利

当渗透率红利消失后,不仅华为小米整天网上打嘴炮,连我们的董大姐都会跳出来咬人的。

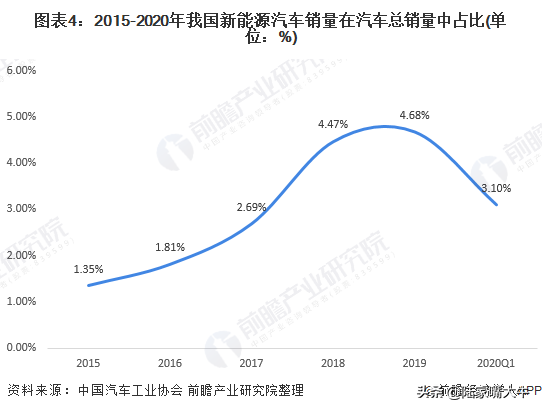

你如果再翻看过去5年券商研究员写新能源汽车这个行业的研报。

你会发现渗透率这个核心看多逻辑就从来没变过。

2019年,新能源汽车销量120万辆,存量380万辆,渗透率分别为3.1%和1.46%。

这个故事,我猜至少还可以讲10年。

反过来,像空调、乳制品、房地产这种行业,不是说不好,而我们一定要理解,这些行业在空间展望上确实是个减分项。

每当其中的公司业绩不如预期的时候,各路人马总会老生常谈般把“天花板”拿出来讲一讲,恶心恶心你。

除了渗透率,另一个对潜在行业空间有影响的叫做消费频率。

比如电影行业,从少数人看电影,到几乎所有人都看过电影,再到一年里大家看的次数越来越多。

当年,人均每年看0.3次电影提升到每年两次,带来市场容量的大爆发。

再比如,你生叔读书的时候,一年喝不到5次星爸爸,现在每周两次星爸爸,星爸爸的业绩获得了显著地增长。

但不是所有行业都存在这种逻辑。

每年喝一瓶茅台的人未来可能每年喝两瓶,但五年买一辆车的,不可能变成每年买两辆。

3

我以前总在想,为什么很多一开始看上去吊炸天的企业。

后来突然被打成猪头了?还是按在地上摩擦的那种。

这个问题值得深思。

几年后我发现,原来有些赛道虽然有长长的雪坡,但没有厚厚的雪。

没有厚厚的雪,雪球还是滚不起来,企业竞争优势不明显,盈利能力也积累不起来。

万恶地资本主义告诉我们,垄断产生暴利。

垄断的前提是规模化,统统到我碗里来。

不是每个行业都能有垄断者,但你至少得具备规模化的气质。

用我们散户同志耳熟能详的话来说,就叫“与时间做朋友”。

一个人的成长,我们喜欢叫三岁看老。

容易规模化的行业都是什么样的?

我还是用我有限的社会经验总结出五点:

第一,当然是市场规模大,不用解释。

第二,复购率和留存率高。

最好这个生意一定是每吸引到一个客户后,就能变成它的永久客户。

游戏是人类永恒的需求,我又要夸腾讯了

如果你在游戏里养成了付费的习惯,你就会一直为此付费,新英雄、新皮肤、新装备,总有一款适合你。

然后企业再投新的营销费用,获得新的用户,一直这样滚下去。

再比如,很多成瘾性的消费品,白酒、咖啡、烟草,一旦一个客户变成他的产品的用户以后,他可能就会一直消费,很难脱离。

再再比如,医药行业,以后老龄化社会看病吃药是刚需吧?

以现在的医疗技术,大多数病都能帮你搞成慢性病,药吃得停不下来。

再比如保险,买保险就像买彩票,一旦停止续保,前期投入全部白费。

而对于某些行业的生意来说,它的客户消费一段时间,就会自然流失。

你必须通过持续的打折促销活动来把他拖回来,非常苦逼。

第三,边际成本递减。

边际成本递减的意思是指,随着销量增加,成本的增长速度远低于收入的增长速度。

一个软件研发投了10亿,给几个人用和给100万人用,成本都是10亿

但是从卖给10个人到卖给100万人,收入增长了10万倍,盈利潜力是相当高的。

第四,集市效应与网络效应。

前者是指更多买家带来更多的卖家,更多的卖家带来更多的卖家

听上去有点绕,不如举个例子。

哪个打车平台的司机越多,乘客出于更容易打到车,也会相应不断增加。

乘客越多,司机越容易接到单,也会正反馈式地又进一步增加。

后者是指更多存量用户带来更多的新增用户,比如微信。

第四,不太依赖人力。

越不依赖人力的生意,越容易快速做大规模。

巴菲特的伯克希尔只有25位员工,却管理着2万多亿的资产。

成立5年的WhatsApp,只有35名工程师,却可以拥有过10亿的用户。

腾讯只有6万名员工,是比亚迪的1/4,收入却是比亚迪的3倍,净利润是比亚迪的几十倍。

第五,稳定的定价能力。

有的行业发展迅速,但规模始终做不大,由于缺乏稳定的定价能力。

比如,手机里的陀螺仪

早年的陀螺仪在军用时代为几百甚至上千美金。

目前微电陀螺仪可以达到相当高的精度但价格却只有不到0.5美金。

虽然渗透率上升了,新的市场空间被打开了,但价格下降得很快,整体上市场规模没有出现惊人的爆发。

4

到这里,【选股三板斧】系列算是全部完成了。

下面是另外两篇的链接:

我的选股三板斧(之一)

我的选股三板斧(之三)

让我们来回顾一下:

第一斧:商业模式,重点讲的是品类、上下游、盈利模式、资产结构。

第二斧:赛道,重点讲的是长长的雪坡(行业增长空间),厚厚的雪坡(行业属性)

第三斧:竞争格局,重点讲了集中度、龙头的马太效应

“一”和“三”决定的是一家公司的存续性和稳定性,两者皆满足,通常是大家眼里的白马和龙头。

“二”决定的是成长空间,天花板和想象力。

以我在选择最心仪的姨太时来说,存续的确定性是底线,增长的确定性是必须。只有将时间更多花在增长型行业、体量大的赛道商,才是投资中事半功倍的方法。

这么三斧头下去,就算是再难搞的行业都被你分分钟放倒了。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/40955

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!