开篇语

“投资”的属性,实则就是“学习”。

学习什么?

学习投资方法、学习市场、学习政策、学习行业、学习公司、学习别人— —

笔者这十几年的投资的历程,回头看,其实就是一个持续学习的过程。

而且还发现,越是市场低迷的时候,学习效果更为显著。

“黑夜给了我黑色的眼睛,我却用它寻找光明。”——顾城

2018年春夏两季,A股一路下行,跌跌不休,阴霾密布,暗无天日。

在这个最黑暗的时刻,笔者将多年以来的学习心得进行了归纳整理,,陆续分享给投资者,或许有助于大家“寻找光明”。

笔者才疏学浅,拙作必有纰漏,欢迎拍砖、欢迎指正。

注1:本学习心得的行文格式是:先引用“原文”,然后展开本人的“领悟”(领会和觉悟);

注2:文中引用的“原文”皆已注明,在此向原文作者致敬!

注3:本文总标题借用了雍正皇帝的一部著作的名字“大义觉迷录”,系因笔者十分尊崇这位承前启后、励精图治、只知当世作为、不畏身后骂名的良心皇帝,而且,在笔者不断的学习中,每每有“醍醐灌顶”之感,似“大义觉迷”,故此将本系列拙作命名为“大义觉迷录”(仅借用书名,与内容无关)。

在此,诚惶诚恐、毕恭毕敬地向雍正他老人家致谢致敬。

青岛格菲投资研究工作室 景奉平

2018年8月3日(星期五 )

大义觉迷录(三)

方三文大作“您厉害,您赚得多”学习心得(3)

原文37:

问: 请教一下方丈,香港的综合性公司一般要打折,如复星国际、北京控股、光大控股等,意思是集团旗下的子公司价值加起来一般远高于集团公司市值,看似是集团不够进取。我一直没明白,集团懒一点儿有什么问题,下面的企业干活儿不就行了?

答: 投资控股类的公司有一定折价是合理的。投资就是要尽量减少不确定性。我们投资一家公司,这家公司的商业模式、治理架构本身已经存在一定的不确定性了,如果是一家投资控股类公司,它再去投资别的公司,那么就等于多加了一重不确定性。

领悟37:

关于多元化经营的上市公司的估值:

1、多元化本身就要打折扣,哪怕旗下子公司都是全资,只要跨行业,就要打折扣,具体要打多少折扣,要看多元化产业之间的协同性;

2、控股子公司:毕竟不是全资,要在“多元化折扣”的基础上,还要“下折”;

3、如果连控股都不是,那么,就连“下折”的资格都不够了,只能表外,不能并表了。

A股里的多元化公司也很多,比如:

厦门国贸:供应链管理+金融服务+房地产

南京高科:房地产+医药生产销售+园区管理+创投

华侨城A:景区经营+房地产

康得新: 光学膜+预涂膜

中天科技:光缆+金属贸易

上海医药:医药生产+医药销售

凯撒旅游:旅游组织+景区经营+包机包车

那么,多元化公司到底应该如何估值、究竟是给其“多元化溢价”还是“多元化折价”、如果是“多元化折价”又如何“打折”呢?

窃以为:

首先,在笔者眼里,是不存在“多元化溢价”的。

那么,究竟是否“折价”、“如何折价”,关键看各种产业之间的“协同性”。

具体讲可以分为三种情况:

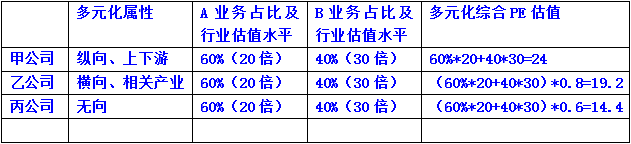

1、纵向上下拓深(比如上海医药、凯撒旅游等):

在同领域内向上下游的延伸:这种情况,可以根据各种产业在公司营业收入及利润中的占比,按照“加权平均法”用“分部估值”的方式给出其合理估值,而且可以不打折(但是,也不能“溢价”)。

我们以PE估值法为例:

比如某公司共有两种属于上下游位置关系的业务A、B,其中A业务市场平均估值水平为20倍,B业务市场平均估值水平为30倍,A、B两种业务按照在公司营业收入及利润中的占比大约为60%、40%,那么,按照“加权平均法”用“分部估值”的方式给出其合理估值就是:

20*60%+30*40%=24

由于A、B两种业务属于同一领域内上下游的位置关系,具备高度的“协同性”,故此,可以“不打折”,也就是说:

该公司纵向多元化综合PE估值就是24倍。

2、横向左右拓宽(比如康得新等):

围绕主业向外围开展的相关产业:这种情况,按照“加权平均法”用“分部估值”得出其合理估值后,至少要“打八折”左右。

我们还以上述案例为例:

如果上述案例中A、B两种业务属于横向的位置关系,“协同性”较弱,那么,我们按照上述方法得出24倍的PE估值后,尚需“打折”,姑且打个八折吧:

24*0.8=19.2

也就是说:

该公司横向多元化综合PE估值就是19.2倍。

3、无向(比如南京高科等):

以追求单个项目的回报为导向(不同项目之间不存在“协同性”)的多元化公司,比如众多的控股公司、创投公司、投资公司等,按照笔者的价值观,这种情况,按照“加权平均法”用“分部估值法”得出其合理估值后,至少要“打六折”左右。

我们还以上述案例为例:

如果上述案例中A、B两种业务没有关联,几乎没有“协同性”,那么,我们按照上述方法得出24倍的PE估值后,尚需打个很大的折扣折,姑且打个六折吧:

24*0.6=14.4

也就是说:

该公司无向多元化综合PE估值仅有14.4倍。

总之,在笔者眼里,多元化公司的估值,没有“多元化溢价”,只是“打几折”的问题,最好的情况(同领域内向上下游的延伸)也顶多是“不打折”。

以上三种情况,列表说明如下:

原文38:

如何看待货币政策、财政政策,以及其他政府调控经济的行为?调控不是万能的,政府调控只是经济诸多变量中的一个。调控政策受很多随机、局部、阶段性因素的影响,肯定是缺乏系统性和连续性的,所以也一定到不了算计普通民众钱包的程度。

领悟38:

政府干预市场,在特定的时间节点上,会有显著的效应和效能。

但是,终究还是权宜之计。

拉长时间轴来看,这些所谓的调控,都只是经济乃至股市走势的历史长河中的几朵小浪花而已。

所以,对于绝大多数没有宏观研究能力的普通投资者而言,最靠谱的做法就是“守拙”:

不去妄揣“宏观”、不去妄揣“市场”、不去妄揣“政策”,只专注于遴选投资标的。

守拙者,或许就是这个市场上最聪明的人,更是真正的勇士。

原文39:

如何应对资产价格的波动?到底有没有泡沫,泡沫会不会破灭,什么时候破灭?

如果把握得住,发财就太容易了,可是很少听说有人是靠算命发财的。

资产价格波动就像海浪,随波逐流还能混个平均收益,而试图去掌控波浪,则极有可能会把自己的船搞翻了。

领悟39:

围绕“资产价格的波动”这个话题,近期大V、大师们都在谈“康波”,甚嚣尘上,作为“康波盲”的笔者,赶紧找了几篇大师的文章速成了一下,竟然有意想不到的收获:

原来我这辈子一事无成的原因竟然不是我个人造成的,而是如同“康波”所言,人生中发大财的机遇只有三次,我的机会还没到(即便是错过了几次,也是由于时乖命蹇的客观原因,反正是跟我个人的主观努力无关)!

事实上,“康波”不是这样讲的,而且,无论是“康波”这样的大波涛,还是资产价格的波动这样的小浪花,对于绝大多数投资者而言,特别是对我个人而言:

既无法预测,更无法把握。

莫不如将有限的能力和精力投入到自己多少能够有些作为的投资标的的研究上。

这也算是一种“守拙”吧。

守拙者,或许就是这个市场上最聪明的人,更是真正的勇士。

原文40:

既然大家这么热爱从立场揣测动机,从动机推导观点,我就说下我的立场和动机好了。从我做的小生意而言,我是最希望来一轮大牛市或者说“改革”牛市的;从个人一向的价值观而言,我当然是“改革派”,只是我比你悲观得多。

领悟40:

窃以为:

1、“改革牛”,普通投资者既说了不算,也预测不了;

2、“改革牛”也不一定好使,更难有持续性;

3、“与其临渊羡鱼,莫如退而结网”:

日日猜测大盘走势、夜夜祈盼政策救市,就相当于“赌徒烧香”(没用)。

还是金盆洗手、脱胎换骨、浪子回头,彻头彻尾地从“赌徒”蜕变成一个“基本面研究者”吧。

怎么蜕变?

守拙!

怎么守拙?

不猜不蒙不赌,紧守自己的能力圈,只做自己有可为的事情:

提高自己的研究能力,精选优质投资标的—

守拙者,或许就是这个市场上最聪明的人,更是真正的勇士。

原文41:

在我看来,尽量集中和永远满仓是更加保守的策略,但估计别人都会认为我是一名激进的“疯子”。

领悟41:

方丈所言的“集中持股”策略暂不予置评。

关于“永远满仓”策略,窃以为:

这是一种“大智慧”。

这实则是有自知之明者的守拙之举,非但不是“激进之举”,反而是一种“保守策略”;

“永远满仓”策略的践行者,非但不是“风险偏好型”,反而是“风险厌恶型”。

践行“永远满仓”策略的投资者,会把自己的全部精力都投入到对投资标的的研究上,而不是去琢磨那些自己根本就无法猜测、更无法作为的事情上(比如说大盘走向、政策变化、主力动态等)。

而那些成天嚷嚷着“规避风险、控制仓位”的投资者,其实恰恰是“大冒险家”、甚至是“赌徒”!这种人需要基于自己对大盘走势的判断,来控制自己的仓位,所以不得不将几乎全部精力都用于妄揣圣意上(比如大盘走势、汇率变化、中美贸易战前景、金三胖的嗜好等等),而预判市场走势,却恰恰是一种“不自量力”的赌博之举,而且,在其好不容易猜对走势的时候,却又偏偏掉入到了“一致性预期”的陷阱!

守拙者,或许就是这个市场上最聪明的人,更是真正的勇士。

原文42:

大部分所谓的“价值投资者”,其实都是热门股的投机者。

领悟42:

如何甄别“投资”和“投机”?

笔者可以给出三种甄别办法:

1、从属性上甄别:

巴菲特也给出了一个指引:到底是不是“价值投资者”,关键点在于是不是认为自己是在“买公司”。

但是,这个标准也很模糊、很难界定和鉴别。

2、从动机上甄别:

在前文中,笔者曾经给出一个定性的鉴别方法:

当你在葡京大酒店看到人气鼎沸、生意兴隆、赢家们的筹码堆积如山的场面时,你的第一反应是想进去“赌一把、捞一票”,还是想找赌场的大老板入上一股呢?

去赌场“参股”,就是投资;

去赌场“参赌”,就是投机。

前者,是想赚企业成长的钱;

后者,是赚对手盘的钱(但是,这个真的很难,难度系数不啻于“唐吉坷德大战风车”)

3、从预期兑现的程度上甄别:

现在,笔者可以再给大家一个定量的鉴别方法:

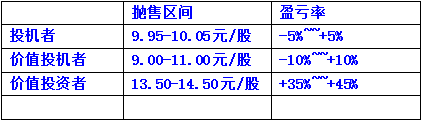

首先,我们将市场上的投资者分成三个群落:“投机者”、“价值投机者”、“价值投资者”,然后我们可以做这样的测试:

你看好并以10元/股的价格买入了一个标的,你买入时对其的预期是在一定的时间内涨到15元/股,那么,当股价涨到什么价位时,你会抛出呢?

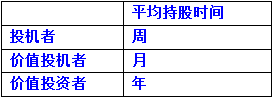

4、从持股时间的上甄别:

“投机者”、“价值投机者”、“价值投资者”,是三个各自独立的概念和群落:

投机者:蒙。(当然,投机者绝对不会承认自己是在“蒙”,而是会言之凿凿讲出自己的一大套逻辑和法术,比如K线、资金进出等等,然鹅— —)

价值投机者:基于价值分析做投机

价值投资者:买公司并持有,直至绝大部分的预期兑现

补充一句:

在当前的A股,或许正是“价值投机者”的舒适区,或许吧;

至于以后,谁又能知道呢?

原文43:

@ 宁静的冬日M: 按照尤金·法玛的看法,只有投资于指数基金,甘愿接受股市平均收益率的被动投资者才不是“赌徒”,其他的都是,包括那些自称不是靠判断市场波动而是靠长期投资被低估的企业赚钱的人,如果这样做真的赚到了超过平均收益率的利润,那前提一定是他在买的时候假定交易对手都是笨蛋且事实确实如此。所以这里赚的其实并不是企业的钱,而是交易对手的钱。

领悟43:

雪球的大V们的确都很高深,由衷敬佩中—

但是,对原文作者的观点却不敢完全苟同。

窃以为:在二级市场投资股票,其收益主要由三个部分构成:

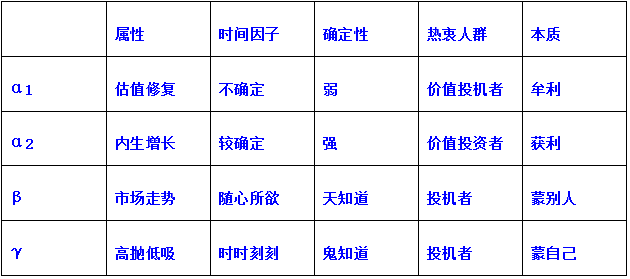

股票投资收益=α+β+γ

α取决于“选择”:是来自于投资标的的收益(真正的价值投资者们的唯一追求)

β取决于“大势”:是来自于市场的收益(赌徒和“能够预见未来”的大神们的舞台)

γ取决于“操作”:是来自于操作的收益(赌徒和韭菜们的最爱)

换言之:

α:就是来自于选股的收益

β:是来自于大盘的收益

γ:是来自于高抛低吸的收益

我个人的投资价值观是:

忘掉β,忽略γ,专注α。

真正的价值投资者的主要收益应该来自于α。

而α收益(即“来自于选股的收益”),则是由两部分构成:

α=α1+α2

α1的属性是估值修复(市场错觉造成),没有时间概念,什么时间修复、能修复多少,主要靠“天”(市场),确定性弱。

α2的属性是内生成长,时间概念较为清晰,主要靠“地”(上市公司自身),确定性强。

我们将α1、α2、β、γ做个对比表就更鲜明清楚了:

絮絮叨叨说了这么多贻笑大方的一家之言,其实,我想说的就是一句话:

尤金·法玛把α2给忘了。

价值投机者赚取的α1(估值修复)是来自于交易对手对投资标的的估值水平的低估(赚的是估值修复的钱),

但是,价值投资者赚取的α2(内生增长)却与此无关!

换言之:

α1、β、γ:这三种收益,赚取的都是“对手盘”的钱,都是源自于“对手盘”的误判。

按照我们之前的定义:凡是谋求赚“对手盘”的钱的人群,就是赌徒。

但是,α2却不然,α2(源自于企业的内生增长)赚取的却是企业成长的钱!

结论:

投资二级市场,除了做“赌徒”和买指数基金被动投资外,还有另外一条确定性更强的“救国路线”:

以追求α2为主要诉求的价值投资。

原文44:

基于估值投资的人反而能成功“逃顶”和“抄底”,因为顶部一定是股票太贵了,底部一定是股票太便宜了。

一天到晚想着逃顶和抄底的人经常逃在山坡上、抄在山腰上。

领悟44:

最有实践意义的“风控”方法:

用市场总体的估值水平来判断市场的泡沫,并决定整个持仓的仓位及操作行为。

用投资标的的估值水平来判断个股的泡沫,并决定个股持仓的仓位及操作行为。

这个“风控”方法的实践价值重大、可操作性强。

这个判断方法之所以有效,其在于:

是用“现在”来判断“现在”,而不是“妄揣未来”。

那么,如何来“评估当前市场总体的估值水平”呢?

1、纵向:与市场估值水平历史中枢的偏离度;

2、横向:与其他主要资本市场的横向比较。

对具体的投资标的(个股)的评估也是如此(与自己的历史比、与同行业的其他标的比)。

比如,我们可以用这个方法来评估一下当前A股的估值水平:

在历史中枢的下方,但是,却略高于欧美股市的当前的估值水平。

结论:

A股当前的估值水平不高不低。

未来何去?不知道。

现在何从?可作为。

原文45:

保健品基本没用,但用户对保健品的需求是真实的,所以保健品是好生意。

领悟45:

买药,是一种“不得不”的“被动消费”;

买保健品,则是一种“主动消费”。

就如同吃饭:

在温饱年代,诉求是“吃饱”;

在小康年代,诉求是“吃好”。

所以保健品的消费,其实是由“被动消费”向“主动消费”进行转变的一种“消费升级”!

这种需求,其实是精神层面的。

买保健品的人,其实就是在买精神慰藉。

所以:保健品行业,其实是属于精神文明的范畴的(这不是笑谈)。

故此,保健品的生意,未来非但不会下滑,反而会可持续地上行。

我们甚至可以将“保健品”从“食品”、“类医药”板块中剔除出去,纳入到宋城演艺、贵州茅台等文化、大消费板块,至少在估值上要有“消费升级”、“精神文明”的体现。

原文46:

高毛利率的产品,只能是满足精神需求的产品,或者说功能无法被证实、证伪、量化的产品。

领悟46:

高屋建瓴!

笔者还是以保健品为例:

依照前述,保健品具备很强的精神慰藉、精神需求的属性,其功能也无法被证实证伪或量化,故此,市场能够接受其高毛利率的商业模式和较高的估值。

确定上述逻辑后,我们能得出什么样的结论呢?

第一个结论很惊人,第二个结论很颠覆:

1、凡是满足精神需求的,其需求基本上是恒定的并且会伴随社会的进步而稳步上升的,毛利率也是基本上恒定的,估值水平当然也是基本恒定的—,比如:影视文化、保健品、甚至还包括茅台五粮液(喝的已经不是酒了,而是一种“文化”,一种精神层面的“享受”)。这样的行业和标的,长期来看,业绩很难下滑、估值也很难被下杀,即:很难遭遇“戴维斯双杀”。

2、凡是非精神需求的产品,均难以长期维持过高的毛利率,市场也难以长期接受其过高的估值,即便是暂时如何地撩人火爆、即便是暂时如何地风头无两、即便是暂时如何地高深莫测,最终都要“还俗”。

比如现如今甚嚣尘上的独角兽、互联网、AI、基因科学等等,待技术走向成熟、成本逐年下降、量产达成、市场充分竞争形成、需求饱和等这些标志出现后,其各方面都将“还俗”,基本上都要打回原形,行业的毛利率均会持续下降直至一般工业行业的水准、成长性也将大幅下降,其行业估值也就会从神坛跌落至传统行业的水平!这样的行业和投资标的,很容易遭遇(甚至可以说,早晚都要遭遇)戴维斯双杀!

最眼见的案例就是智能手机CNC行业(手机精密件加工,如长盈精密、安洁科技等等),曾经何等的高大上,估值动辄六七十倍、百余倍!现如今,却均已降落凡尘,甚至委身花街柳巷,众看官定睛一看:哦,这个原先高不可攀的“高冷女”(高科技)竟然只是个“站街妹”(代工厂)罢了,又怎么可能给其很高的身价呢??!!

结论:凡是非精神需求的产品,均难以长期维持过高的毛利率,市场也难以长期接受其过高的估值,早晚要遭遇戴维斯双杀!

这个结论是不是很惊人、是不是很颠覆、是不是很可怕啊?

长盈精密、安洁科技等一众“仙女”均已降落凡尘,想一想你现在手里握着的那些当前还百倍估值的独角兽、AI、基因概念股,你是不是感觉脖子后面有“嗖嗖”的冷风吹过呢—

以上,为笔者系列学习心得“大义觉迷录”第三篇:方三文大作“您厉害,您赚得多”学习心得(3),再次向原文作者致敬。

投资的路,就是学习的历程;

路漫漫其修远兮,吾将上下而求索;

笔者将继续学习下去,也将陆续将学习心得分享给如我一样的投资者、学习者。

就在本文即将发稿的时候(2018年8月 3日),中美贸易战继续“升级”,本周A股再次启动暴跌模式,风声鹤唳,泥沙俱下,屡创新低— —

风动? 幡动?

还是心动?

格菲股票投资工作室 景奉平

注:

1、关于“大义觉迷录”:

“大义觉迷录”是格菲工作室推出的关于投资理念方面的系列论著,迄今共计9篇;

2、关于“我跨过半个中国去看你”:

“我跨过半个中国去看你”是格菲工作室推出的关于投资标的基本面研究方面的系列报告,迄今共计20篇;

3、关于“剁掉高抛低吸之手”

“剁掉高抛低吸之手”是格菲工作室在雪球上推出的示范性实战组合,迄今第6周;

4、关于“岛上论剑”股票投资大赛:

“岛上论剑”是由格菲工作室承办、半岛都市报主办的在地方最具影响力的股票投资大赛,迄今三季度总决赛刚刚结束,格菲工作室包揽前三!

5、关于“格菲工作室”

“格菲工作室”系由青岛数位实业家于2017年秋季共同发起的专注于投资标的基本面研究的二级市场投资团队。

“格菲工作室”旗下品牌包括:

1、“我跨过半个中国去看你”(上市公司实地调研深度报告);

2、“大义觉迷录”(投资理念专著);

3、“剁掉高抛低吸之手”(示范性实战组合);

4、“岛上论剑”(联办,股票投资大赛)。

“格菲工作室”的主要标签如下:

1、不盯盘;

2、不研究K线;

3、不猜测市场;

4、不妄揣政策;

5、不允许说上市公司的代码;

6、必须始终满仓;

7、只专注于投资标的的基本面的研究;

8、无它。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/32772

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!