开篇语

“投资”的属性,实则就是“学习”。

学习什么?

学习投资方法、学习市场、学习政策、学习行业、学习公司、学习别人— —

笔者这十几年的投资历程,回头看,其实就是一个持续学习的过程。

而且还发现,越是市场低迷的时候,学习效果越是显著。

“黑夜给了我黑色的眼睛,我却用它寻找光明。”——顾城

2018年春夏两季,A股一路下行,跌跌不休;入秋之后,跌势依旧,阴霾密布,暗无天日。

在这个最黑暗的时刻,笔者将多年以来的学习心得进行了归纳整理,陆续分享给投资者,或许有助于大家“寻找光明”。

笔者才疏学浅,拙作必有纰漏,欢迎拍砖、欢迎指正。

注1:本学习心得的行文格式是:先引用“原文”,然后展开本人的“领悟”(领会和觉悟);

注2:文中引用的“原文”皆已注明,在此向原文作者致敬!

注3:本文总标题借用了雍正皇帝的一部著作的名字“大义觉迷录”,系因笔者十分尊崇这位承前启后、励精图治、只知当世作为、不畏身后骂名的良心皇帝,而且,在笔者不断的学习中,每每有“醍醐灌顶”之感,似“大义觉迷”,故此将本系列拙作命名为“大义觉迷录”(仅借用书名,与内容无关)。

在此,诚惶诚恐、毕恭毕敬地向雍正他老人家致谢致敬。

青岛格菲投资研究工作室 景奉平

2018年9月26日(星期三)

大义觉迷录(七)

方三文大作“您厉害,您赚得多”学习心得(7)

77、主题:为什么长期持有就那么难?

原文:

(1)从看好一家公司到确信买入一家公司,有100步要走;从买入一家公司到持有一家公司,有10000步要走。

(2)其实,拿不住股票的根本原因,并不是怕跌,也不是心态不好,而是不理解公司。

领悟:

为什么“拿不住”?

1、缺乏研究:心里没底儿。

之所以考虑是否要操作,是因为心里忐忑;

心里之所以忐忑,是因为心里没底儿;

心里之所以没底儿,是因为对投资标的研究不够。

2、嗜赌:喜欢交易。

我大A股的股民们,绝大部分实则是嗜赌的频繁交易者;

赌徒享受的就是:不断地下注、不断地失败,屡战屡败、屡败屡战,直至亏光了本金离场—

你怎么能指望一个赌徒停止下注呢?!

你又怎么能指望一个赌徒死抱着筹码静等花开呢?!

3、贪婪:想避开所有的风险,想获取各种收益(公司成长的收益和市场波动的收益)。

按照笔者的投资理念,股票投资收益=α+β+γ

α:就是来自于选股的收益

β:是来自于大盘的收益

γ:是来自于高抛低吸的收益

打个比方:

α=赌场(专注于α收益的,就是赌场的老板,也就是“股东”)

β=赌具(专注于β收益的,就是那些挖空心思研究“赌具”的人,也就是“老千”)

γ=赌技(专注于γ收益的,就是那些频繁交易、苦练“赌技”的人,自然是“赌徒”。)

“股东”=投资

“老千”=投机

“赌徒”=赌博

你有没有看到哪个大boss既开赌场当老板、又“以身作则”积极参赌并乐此不疲,而且还时常设局作弊耍老千??!!

没见过吧。

所以,更多的人之所以“拿不住手里的股票”,还是因为过于贪婪,既想赚“开赌场”的钱、又想赚“赌博”的钱、还想赚“耍老千”的钱。

总而言之,太贪了。

其结局,可想而知。

归纳起来,“拿不住”的三大主要原因如下:

1、缺乏研究:心里没底儿;

2、嗜赌:喜欢交易;

3、贪婪:想避开所有的风险,想获取各种收益。

正确的投资姿势:

多学习,少操作

多分析,少操作

多调研,少操作

多思考,少操作

要学会否决自己的99%的决策!

要学会减少自己的99%的操作!

78、主题:职业投资者的资金门槛

原文:

如何成为一名职业投资者?

成为一名职业投资者,资金量是刚性的门槛。

我一向的观点是,资金量达到本人年度工薪收入或者家庭支出的20倍,才基本具备从事职业投资的条件。

但是问题来了,人的正常工作时间就30年左右,怎么可能拥有本人年薪收入或者家庭支出20倍的积蓄呢?这简直是跟能量守恒定律作对。

还有什么办法?

(1)继承遗产。

(2)本来就已经摆脱工薪收入模式,比如创办过企业,后来卖了。

(3)有一笔投资偶然性地获得了超高回报。

(4)管理别人的钱。

领悟:

我们来探讨一下:

在“资金量达到本人家庭支出的20倍”这个前提下,收益率需要达到多少才能保障家庭的正常开支、以致可以成为一个“职业投资者”?

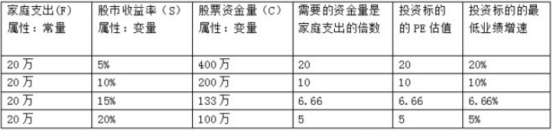

设定家庭年度总支出(F)为20万

股市收益率(S)

股票资金量(C)

资金量C=家庭支出(F)*20

即C=20F

假设家庭支出全部来自于股市收益,即:F=S*C= S*20F

由此得出:S=5%

意即:在不考虑资金成本的前提下,如果以家庭支出的20倍的资金量投入股市,每年股市收益达到5%,即可以养家。

如果收益率能够进一步提高,那么,对资金的需求量就可以反向减少。

如此推演下去,我们会得出很多有趣而且极有意义的结论!如图:

解读:

1、以上数据,均是为说明问题而做的简单化、理想化的数据模型,且不考虑资金成本;

2、以第一栏为例:

5%的收益率,换算成市盈率就是20PE,也就是说:如果你能在股市上找到PE<20、PEG<1(即业绩增速20%)的投资标的,你用400万去投资,就会大概率可以实现你的“小目标”了:

每年从股市上赚20万的养家糊口钱;

3、以第二栏为例:

如果你没有那么多的资金(400万),只有200万,但是,每年家庭开支却仍然需要20万,那么你就必须放大收益率至10%。

那你就必须找到PE<10、PEG<1(即业绩增速10%)的投资标的;

4、如果你找不到低估的投资标的,那么,就必须提高对其成长性的要求标准:

比如:

你追求的年度收益率是10%,但是,你找不到PE<10、PEG<1(即业绩增速10%)的投资标的,这种情况下,你可以选择PE<20、PEG<0.5(即业绩增速20%)的投资标的;

5、以此类推。

很有意思吧,虽然只是个简单化、理想化的数据模型……

79、主题:别人的钱和自己的钱

原文:

问:怎么利用有限的精力做私募?

答:做私募以前有长时间的投资实践、思考,而不是做私募以后再花精力。

做私募以后,花的主要精力也不是“盯盘”、交易,而是分析和思考投资标的,甚至不是寻找新的投资标的,而是观察和思考早已选中的投资标的。

领悟:

不管是“私募”、还是“公募”,都是“募”;

既然是“募”,那就是“别人的钱”,就是“拿别人的钱替人家做投资”。

故此,在“拿别人的钱替人家做投资”之前,有个必修课必须要做(但是绝大多数私募、公募们却都没有做):

1、先“拿自己的钱替自己做投资”;

2、而且拿出的自己的钱,不得少于个人净资产的25%;

3、必须至少经历一次幅度不少于25%的回撤而且能够通过积极的策略调整或者“苦熬”至补回回撤的幅度。

这是不可或缺的一课。

这一课如果缺失,说什么都是浮云。

“拿自己的钱替自己做投资”,什么时候所选择的板块能够长期稳定地跑赢大盘5%、什么时候所选择的投资标的能够长期稳定地跑赢同板块5%,那才有资格去“募”别人的钱。

届时,你自然就知道自己的精力应该往哪儿用了:

自然不是盯盘、更不是频繁交易,

而是精研投资标的、特别是有持仓的投资标的。

80、主题:“被高估的优秀公司”是个伪命题

原文:

问:最难的是,感觉优秀公司被高估后,难以决定是否要卖出,方丈觉得呢?

答:总的来说,需要卖出的交易就不算一个特别好的交易。

领悟:

到底有没有“被高估的优秀公司”?

为避免歧义,再问得确切些,就是:到底有没有“被高估的优秀投资标的”?

“高估”,包涵两重意思:

1、静态估值被高估;

2、成长性被高估。

笔者可以按照“恐怖”的程度来排个序:

排名第三的“恐怖片”: 成长性被高估

排名第二的“恐怖片”: 静态估值被高估

排名第一的“恐怖片”: 静态估值被高估+成长性被高估

关于“到底有没有被高估的优秀投资标的”这个话题,笔者的意见是:

1、如果“被高估”,从投资角度来看,就谈不上是“优秀的投资标的”;

2、一个投资标的如果已经到了“需要卖出”的时刻,就已经不是一笔“好的交易”了(应该更早地沽出);

3、你为什么非得执着于“高估的优秀公司”、而不是把精力用于寻找“被低估的优秀公司”呢?!

4、如果你说你实在是找不到“被低估的优秀公司”,那原因无外乎如下两个:

(1)你自己的研究能力有限:或者退出市场,或者将投资委托给专业团队;

(2)市场上的确没有“被低估的优秀公司”:那就说明整个市场的泡沫已经很严重了,这个时候需要的不是“贪婪”,而是“恐惧”!

正确姿势是:

提高自己的研究能力,不再痴迷于“高估的优秀公司”,而是致力于甄别并遴选“被低估的优秀公司”。

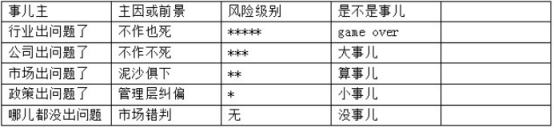

81、主题:什么是“事儿”?

原文:

问 : 巴菲特说:所谓有“转机”的公司,最后很少有成功的案例,与其把时间和精力花在购买价廉的烂公司上,还不如以公道的价格投资一些物美的公司。

答 : 这是很有道理的,大部分人,大部分公司,只能成功一次。

领悟:

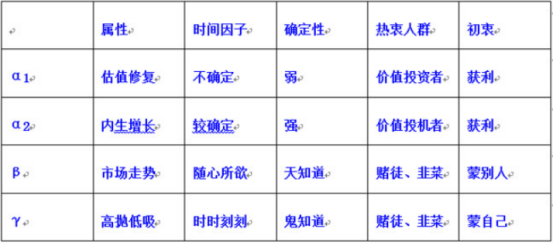

不要总是琢磨着去抄谁的底、更不要总是指望“公司业绩底部反转”,那都是不靠谱、不可复制的事儿。

“出事儿”的时候,自然会有更低的价格,但是,哪些“是事儿”、哪些“不是事儿”呢?

1、行业出问题了

2、公司出问题了

3、市场出问题了

4、政策出问题了

5、哪儿都没出问题

这都是“事儿”。

我们列表分析一下:

只有真正地评估出投资标的出的“事儿”的性质和严重性,才能做出正确的判断:企业是否能够“困境反转”;

只有真正地确定了企业的的确确能够“困境反转”,才会成为可以获得超额收益的“折价买入”的投资机会。

所以,关键动作是:

判断“事儿”的能力:出事儿不怕,关键是“多大的事儿”。

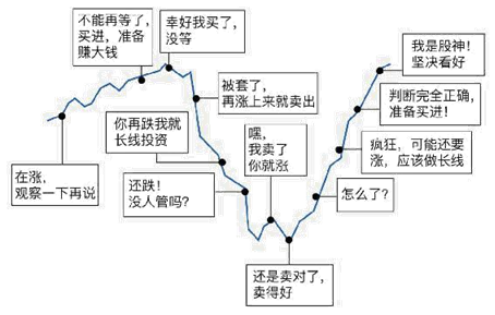

82、主题:“愤怒”的时点

原文 : 如果愤怒是终点,那抱怨的肯定是失败者;如果愤怒是起点,那抱怨的有可能成为成功者。愤怒越大,成就越大。

领悟:

问题的关键在于:

你的愤怒,是在终点,还是在起点?

如图所示:

图片来源:方三文作品“您厉害,您赚得多”

83、主题:守正出奇

原文:

原文: 低收益预期,我认为确实是成功的关键,因为预期低,所以可以从安全与保守的角度出发,但现实往往很奇妙,预期低不一定收益就低,看问题要全面。

原文: 是的,低预期往往最后获得了高收益,高收益预期往往结果亏了,世界就是这么奇妙。

领悟:

先说结论:

守正出奇,锦上添花;

投机取巧,无本之末;

快就是慢,慢就是快,欲速则不达。

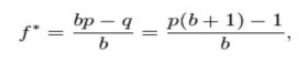

还记得“凯利公式”吗?

其中:

f* = 应该放入投注的资本比值

p = 获胜的概率

q = 失败的概率

b = 赔率

凯利公式的重大价值在于:可以计算出每局博弈中应投注的资金比例(帮助下注者决定每一次下注额度占剩余赌资的权重)。

举例说明:若一赌博有 60% 的获胜率(p = 0.6,q = 0.4),同时赌客在赢得赌局时,可获得二对一的赔率(b = 2),则赌客应在每次机会中下注现有资金的 40%(f* = 0.4),以最大化资金的长期增长率。

我们回到我们讨论的主题上:

“低预期往往最后获得了高收益,高收益预期往往结果亏了”,从“凯利公式”角度来看,这就是一个p(胜率)和b(赔率)的“平衡策略”问题!

平衡策略1:低预期= 高胜率+低赔率

平衡策略2:高预期= 低胜率+高赔率

那么,在两种极端策略中,究竟应该如何选择呢?

孙子教导我们说:

“胜兵先胜而后求战。败兵先战而后求胜。”(孙子兵法·形篇)

是也。

故此,实践中的行为结果大概率是:

“低预期往往最后获得了高收益,高收益预期往往结果亏了”

正确姿势:

守正出奇,锦上添花;

投机取巧,无本之末;

快就是慢,慢就是快,欲速则不达。

84、主题:价值投资者的不确定性收益(α1)和确定性收益(α2)

原文:

仅仅因为低估而买入的公司,估值条件消失后要坚决卖出,不要因为上涨而爱上

公司。

估值的钱是一倍两倍,成长的钱是五倍十倍。

领悟:

按照笔者的观点,在二级市场投资股票,其收益主要由三个部分构成:

股票投资收益=α+β+γ

α源自于“选择”:是来自于选择投资标的的收益

β源自于“大势”:是来自于市场的收益

γ源自于“操作”:是来自于操作的收益

换言之:

α:就是来自于选股的收益

β:是来自于大盘的收益

γ:是来自于高抛低吸的收益

追求β收益的人(即所谓的“择时”者),其实就是自欺欺人的“算命先生”;

追求γ收益的人(即:“琢磨别人”的人),其实就是早晚要亏掉本金的“赌徒”;

我们唯一可以作为的、而且可持续的,就是追求α收益(即“择股”)。

故此,笔者个人的投资价值观是:

忘掉β,忽略γ,专注α。

真正的价值投资者的主要收益也正是来自于α。

而α收益(即“来自于选股的收益”),则是由两部分构成:

α=α1+α2

α1的属性是估值修复(市场错觉或对手盘误判造成),没有时间概念,什么时间修复、能修复多少,主要靠“天”(市场),确定性弱。

α2的属性是内生成长,时间概念较为清晰,主要靠“地”(上市公司自身),确定性强。

正是由于α1(估值修复)收益主要取决于市场的波动及对手盘的误判(外因),所以确定性弱,幅度也小,故此:“当估值条件消失后,必须要坚决卖出”;

而α2收益则取决于企业自身(内因),赚取的是企业成长的钱(源自于企业的内生增长),确定性强,幅度也大,故此:基于α2的买入更宜长期持有,其价值翻个五倍、八倍,也不鲜见!

正如原文所述:“估值的钱是一倍两倍,成长的钱是五倍十倍。”

85、主题:谁是散户?

原文:谁是散户?

(1)以投资或者投资服务为职业的人,比如巴菲特,比如分析师、基金经理,显然不能纳入散户的范围。

(2)小“赌”怡情的人,指的是投入资金低于本人一年家庭生活成本或者工薪收入的人,也不划入散户范围。这个量级的资金,无论回报率如何,都不会影响本人和家庭的生活质量与经济状况;这个量级的投入,决定投资者本人不会以严肃的态度对待这件事情。小“赌”怡情虽然没有经济上的意义,但也是有产出的,主要是获得了“参赌”的快感,一定程度上缓解了人生的寂寞和无聊。围绕小“赌”怡情的技巧探讨也是很多的,主要方向是增加娱乐性和提升便捷性。

(3)我觉得真正的散户是投入资金多于一年的家庭生活成本或者工薪收入的非职业投资者,他们的投资有相对清晰的目的,就是获得比无风险的储蓄存款更高的回报。如果目的实现,可以改善本人和家庭的经济状况;如果投资产生损失,也会影响家庭的经济状况,甚至造成心理创伤,所以必须严肃地对待这件事情。

领悟:

我们姑且将市场上的所有的投资者简单分为“散户”和“非散户”,具体如何区分?

先说“不应该”:

1、不应该用“是否是职业”来划定:

将全部精力用于股票投资的(比如部分公募、私募基金),不一定是“非散户”;

精力分散的(比如很多隐身的草根专业人士),也不一定就是“散户”。

2、不应该用“资金规模”来确定;

资金规模大的(比如部分公募、私募基金),不一定是“非散户”;

资金规模小的(比如很多隐身的草根专业人士),也不一定就是“散户”。

3、不应该用“行为结果”来界定;

赚钱的(比如很多隐身的草根专业人士),不一定是“非散户”;

赔钱的(比如部分公募、私募基金),也不一定就是“散户”。

再说“应该”:

1、应该从行为动机上来界定:

买入时:

考虑的维度是“别人会以更高的价格买走”,还是“吃股息并享受公司成长带来的收益”?

赚的是对手盘的钱,还是公司成长的钱?

前者就是“散户”,后者就是“非散户”。

2、应该从行为模式上来界定:

是研究对手盘,还是研究投资标的自身?

前者就是“散户”,后者就是“非散户”。

3、应该从“行为的市场价值”上来界定:

在个股高估时,是买入,还是卖出?

当市场出现泡沫时,是继续注入肥皂,还是刺破泡泡?

当流动性过剩时,是继续供给流动性,还是抽走流动性?

当秋季到来时,是播种,还是收割?

前者就是“散户”,后者就是“非散户”。

篇后语

以上,为笔者系列学习心得“大义觉迷录”第七篇:方三文大作“您厉害,您赚得多”学习心得(7),再次向原文作者致敬。

投资的路,就是学习的历程;

路漫漫其修远兮,吾将上下而求索。

笔者将继续学习下去,也将陆续将学习心得分享给如我一样的投资者、学习者。

就在本文即将发稿的时候(2018年9月 26日),中美贸易战继续“发酵”,外患叠加国内众所周知的诸多内忧,本周A股低位震荡,整个市场风声鹤唳、哀嚎遍野,个股更是泥沙俱下、惨不忍睹— —

风动?

幡动?

还是心动?

格菲投资研究工作室 景奉平

完稿于2018年9月26日(星期三)

注:

1、关于“大义觉迷录”:

“大义觉迷录”是格菲工作室推出的关于投资理念方面的系列论著,迄今共计9篇;

2、关于“我跨过半个中国去看你”:

“我跨过半个中国去看你”是格菲工作室推出的关于投资标的基本面研究方面的系列报告,迄今共计20篇;

3、关于“剁掉高抛低吸之手”

“剁掉高抛低吸之手”是格菲工作室在雪球上推出的示范性实战组合,迄今第6周;

4、关于“岛上论剑”股票投资大赛:

“岛上论剑”是由格菲工作室承办、半岛都市报主办的在地方最具影响力的股票投资大赛,迄今三季度总决赛刚刚结束,格菲工作室包揽前三!

5、关于“格菲工作室”

“格菲工作室”系由青岛数位实业家于2017年秋季共同发起的专注于投资标的基本面研究的二级市场投资团队。

“格菲工作室”旗下品牌包括:

1、“我跨过半个中国去看你”(上市公司实地调研深度报告);

2、“大义觉迷录”(投资理念专著);

3、“剁掉高抛低吸之手”(示范性实战组合);

4、“岛上论剑”(联办,股票投资大赛)。

“格菲工作室”的主要标签如下:

1、不盯盘;

2、不研究K线;

3、不猜测市场;

4、不妄揣政策;

5、不允许说上市公司的代码;

6、必须始终满仓;

7、只专注于投资标的的基本面的研究;

8、无它。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/32770

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!