一是强化“逆周期”,弱化“跨周期”。四季度例会要求“更加注重做好逆周期和跨周期调节”,而此次例会要求“更加注重做好逆周期调节”。相较之下,此次例会删除了“跨周期”的提法,对“逆周期”更加重视,逆周期调节的力度有望加大。

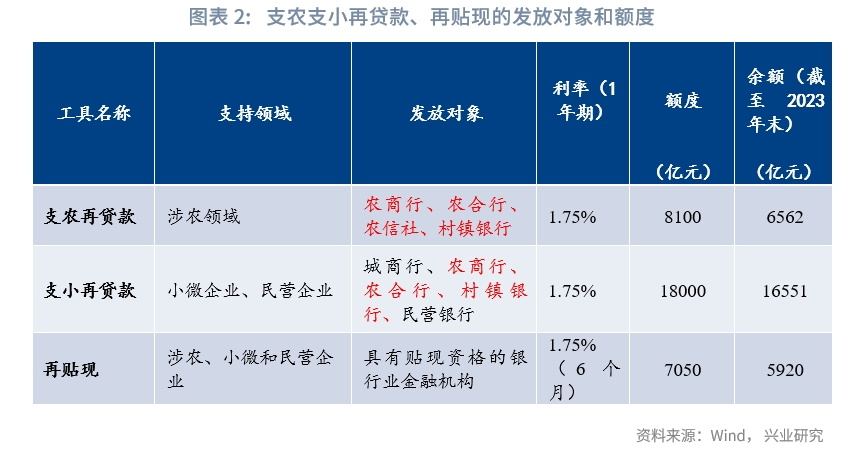

二是延续“推动企业融资和居民信贷成本稳中有降”的表述,同时提示“在经济回升过程中,也要关注长期收益率的变化”。这可能传达出央行对于商业银行利率风险的提示和关注。我们在3月的报告中提出可以通过增加支农支小再贷款额度来应对农商行利率风险。此次例会提出“适当增加支农支小再贷款再贴现额度”,同时,对于大行的要求从四季度的“引导大银行服务重心下沉”改为“引导大银行发挥金融服务实体经济主力军作用”。

三是增加了“畅通货币政策传导机制”的表述。可见,在推动信贷成本下行的过程中,防范资金空转依然是央行关注的重点。

四是构建金融有效支持实体经济的体制机制。新质生产力方面,设立科技创新和技术改造再贷款;加大对大规模设备更新和消费品以旧换新的金融支持。制造业方面,引导金融机构增加有市场需求的制造业中长期贷款,体现优化信贷结构与产能结构的政策导向。房地产方面,加大对“市场+保障”的住房供应体系的金融支持力度。

2024年4月3日,人民银行官网发布公告,中国人民银行货币政策委员会2024年第一季度(总第104次)例会于3月29日在北京召开(以下简称“会议”)。

2024年第一季度货币政策委员会例会释放如下信号。

与2023年第四季度例会相比,此次例会更加强调“逆周期”调控,对“跨周期”的着墨有所减少。

在回顾货币政策时,四季度例会提出“稳健的货币政策精准有力,强化逆周期和跨周期调节”,而此次例会表示“稳健的货币政策灵活适度、精准有效,强化逆周期调节”。

在布局下阶段政策时,四季度例会要求“精准有效实施稳健的货币政策,更加注重做好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能”,而此次例会要求“精准有效实施稳健的货币政策,更加注重做好逆周期调节,更好发挥货币政策工具的总量和结构双重功能”。

相较之下,此次例会删除了“跨周期”的提法,对“逆周期”更加重视,因此逆周期调节的力度有望加大。

推动信贷成本稳中有降,同时关注长期收益率的变化。在货币政策的价格工具和利率走势方面,值得关注的是,本次会议除了延续“推动企业融资和居民信贷成本稳中有降”的表述之外,提示“在经济回升过程中,也要关注长期收益率的变化”。

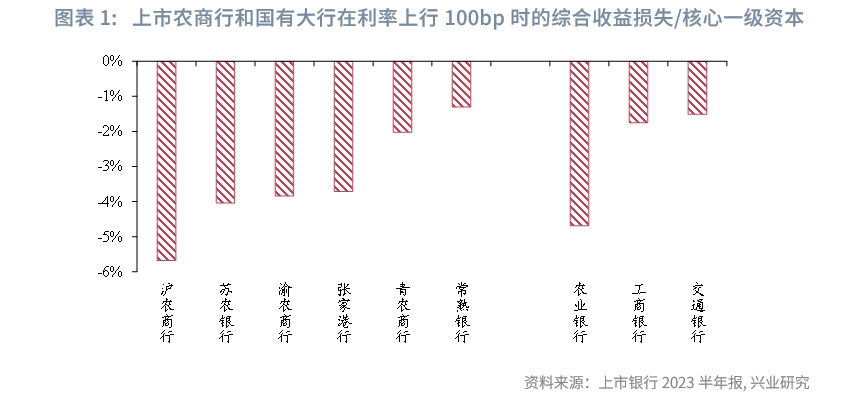

结合央行近期调研农商行债券投资情况,这可能传达出,央行对于商业银行利率风险的提示和关注。我们在近期发布的报告《农商行利率风险的宏观政策应对》[1]中指出,个别中小银行在资产端倾向于通过拉长久期提升债券投资收益;同时负债端长期限定期存款占比较高,在存款挂牌利率下调的过程中,负债重定价速度相对较慢,利率敏感性测试显示,在利率上行的情景下,农商行可能存在潜在利率风险。

为了在推动信贷成本下降的同时,降低银行业的利率风险,我们曾经指出货币政策可能会考虑下调存款利率、增加支农支小再贷款额度和加强利率风险跟踪监测等,本次会议明确指出,“适当增加支农支小再贷款再贴现额度”。同时,对于大行的要求从四季度的“引导大银行服务重心下沉”改为“引导大银行发挥金融服务实体经济主力军作用”。

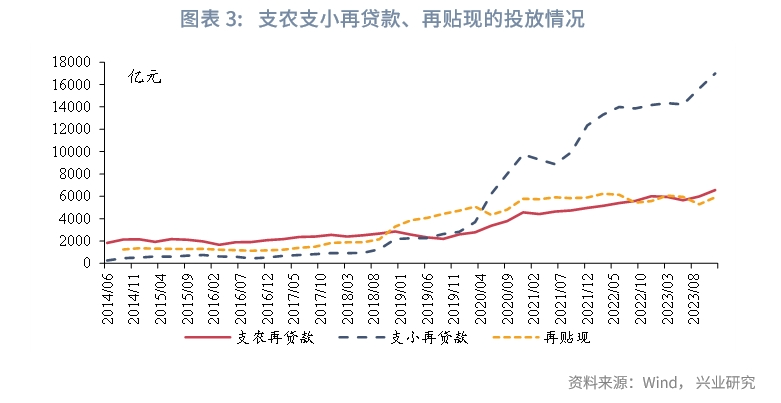

具体而言,后续货币政策可能会考虑以下组合:一是进一步下调存款挂牌利率,同时考虑适时调整存款利率上限或存款基准利率,降低中小银行负债成本,这也有助于引导LPR的进一步下调;二是结构性货币政策的角度,本次会议指出,“适当增加支农支小再贷款再贴现额度”。通过提高支农支小再贷款、再贴现的规模或降低相关利率,鼓励中小银行重点加强相关领域信贷投放;三是宏观审慎政策的角度,加强对中小银行的利率风险跟踪监测,引入简化的利率风险指标,例如资产负债的重定价期限结构和缺口、长期限证券投资占比、OCI和AC科目未实现投资收益或损失/核心一级资本占比等。

与四季度例会相比,此次例会新增了“畅通货币政策传导机制,提高资金使用效率”的要求。可见,在推动信贷成本下行的过程中,防范资金空转依然是央行关注的重点。

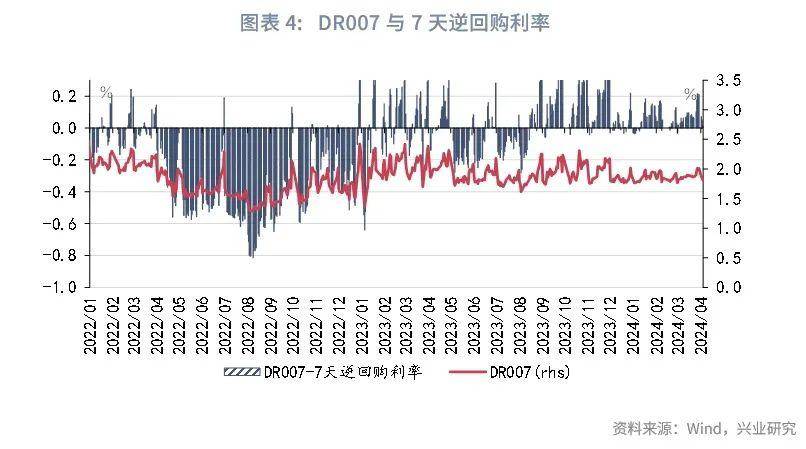

防空转可能涉及两个层面。从银行间市场来看,在“资产荒”和2月降准50bp的背景下,2024年以来DR007多数时间内高于7天逆回购利率,展现出货币政策的适度与精准。从企业角度来看,由于中长期定期存款利率调整速度较慢、中小行存款利率较高等原因,存在部分企业获取低成本融资后转投存款、理财产品等现象。3月中国人民银行副行长宣昌能表示:“我们也在加强监测,将继续密切关注企业贷款转存和转借等情况,配合相关部门,完善管理考核机制,促进提高资金使用效率。目前,防范资金空转效果已经在显现,随着企业规范资金使用,融资总量增速可能会比以前低一些,但是对经济高质量发展的实际支撑力度反而会更大。”随着信贷增长从外延式向内涵式转变,规模诉求可能弱化,加之存款利率逐步调降,企业层面资金空转的问题有望缓解。

此次例会指出,要深化金融供给侧结构性改革,构建金融有效支持实体经济的体制机制。

一是推动发展新质生产力。与四季度例会相比,此次例会增加了“推动加快发展新质生产力”的提法。为推动新质生产力的发展,例会提出,“设立科技创新和技术改造再贷款”、“加大对大规模设备更新和消费品以旧换新的金融支持”。4月3日,中国人民银行和国家金融监督管理总局联合印发《关于调整汽车贷款有关政策的通知》,鼓励金融机构结合汽车以旧换新等细分场景,加强金融产品和服务创新,适当减免汽车以旧换新过程中提前结清贷款产生的违约金。

二是优化制造业贷款结构。四季度例会要求“引导金融机构增加制造业中长期贷款”,而此次例会要求“引导金融机构增加有市场需求的制造业中长期贷款”。在部分领域产能过剩的背景下,引导金融机构增加有市场需求的制造业中长期贷款有助于提升信贷质量,优化产能结构。可见,信贷发展进一步从外延式向内涵式转变。

三是优化房地产领域的金融支持。四季度例会提出,“加大对保障性住房建设、‘平急两用’公共基础设施建设、城中村改造的金融支持力度,推动加快构建房地产发展新模式。”此次例会则要求,“加大对‘市场+保障’的住房供应体系的金融支持力度,着力构建房地产发展新模式。”将“三大工程”修改为“市场+保障”的住房供应体系,更加全面地覆盖了住房金融领域,进一步明确了对于商品房开发合理融资需求的支持。