一.效果

二.实现

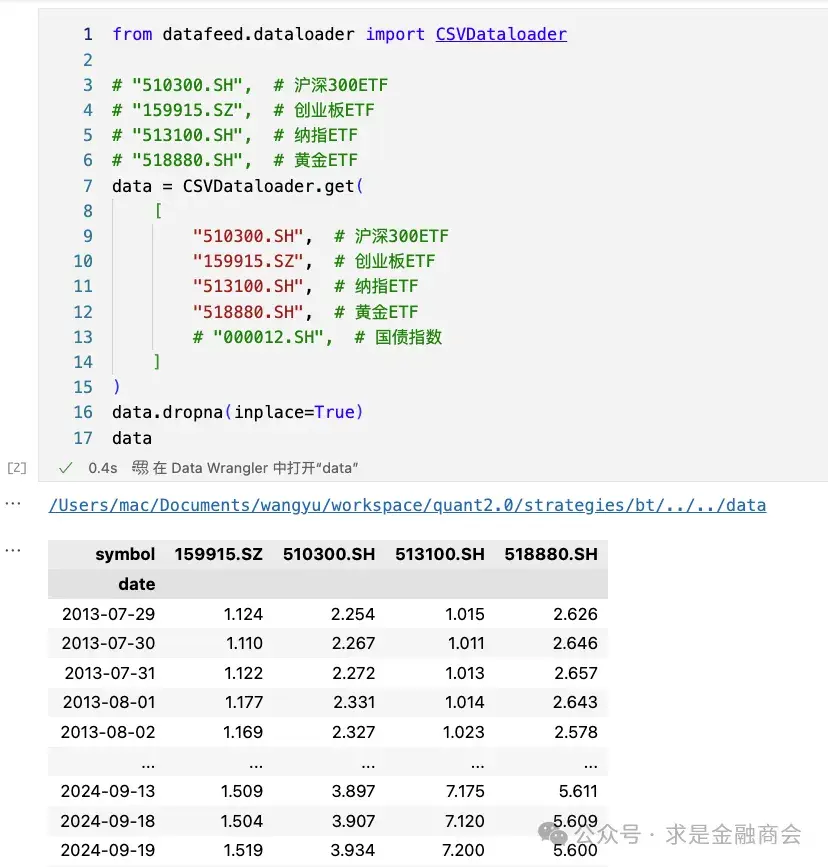

1.获取数据

2.添加策略回测,选择20日涨幅最好的标的

import bt

from bt_algos_extend import SelectTopK

signal = data.pct_change(20) # 20天涨跌幅

# signal.dropna(inplace=True)

all = []

for K in [

1,

]:

s = bt.Strategy(

"bt_全球大类资产_动量轮转K={}".format(K),

[

SelectTopK(signal, K), # 涨幅最好选前K个

bt.algos.WeighEqually(),

bt.algos.Rebalance(),

],

)

all.append(s)

stras = [bt.Backtest(s, data) for s in all]

for bench in ["000300.SH", "510300.SH", "513100.SH", "518880.SH"]:

data = CSVDataloader.get([bench])

s = bt.Strategy(

bench,

[

bt.algos.RunOnce(),

bt.algos.SelectAll(),

bt.algos.WeighEqually(),

bt.algos.Rebalance(),

],

)

stra = bt.Backtest(s, data, name=bench)

stras.append(stra)

res = bt.run(*stras)3.回测数据分析

# 获取每日收益

returns = res["bt_全球大类资产_动量轮转K=1"].returns

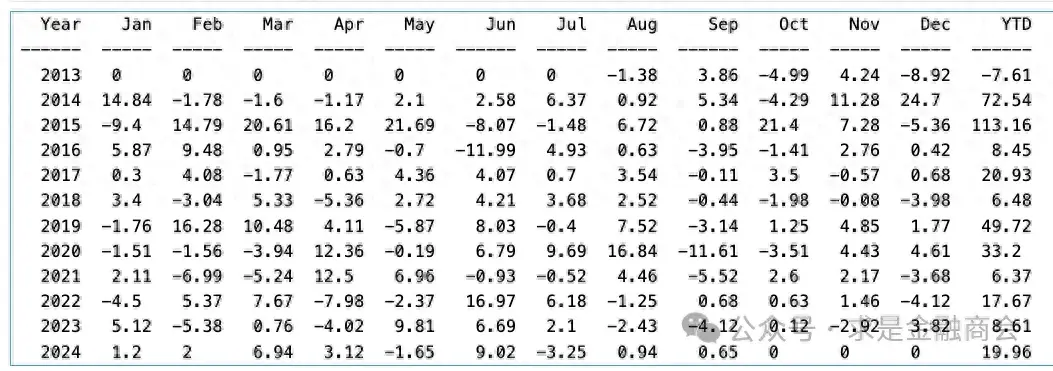

res.display_monthly_returns('bt_全球大类资产_动量轮转K=1')

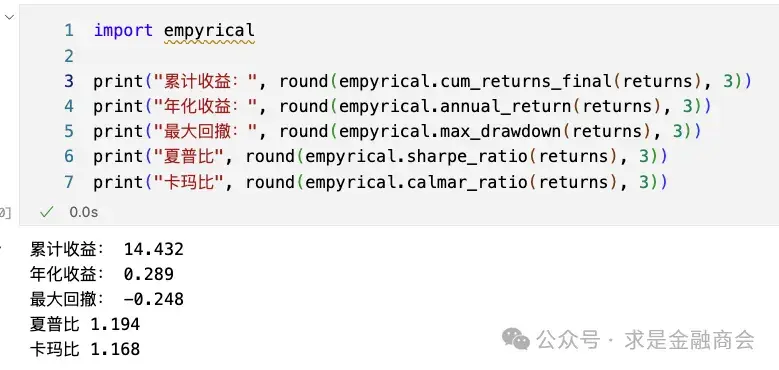

import empyrical

print("累计收益:", round(empyrical.cum_returns_final(returns), 3))

print("年化收益:", round(empyrical.annual_return(returns), 3))

print("最大回撤:", round(empyrical.max_drawdown(returns), 3))

print("夏普比", round(empyrical.sharpe_ratio(returns), 3))

print("卡玛比", round(empyrical.calmar_ratio(returns), 3))

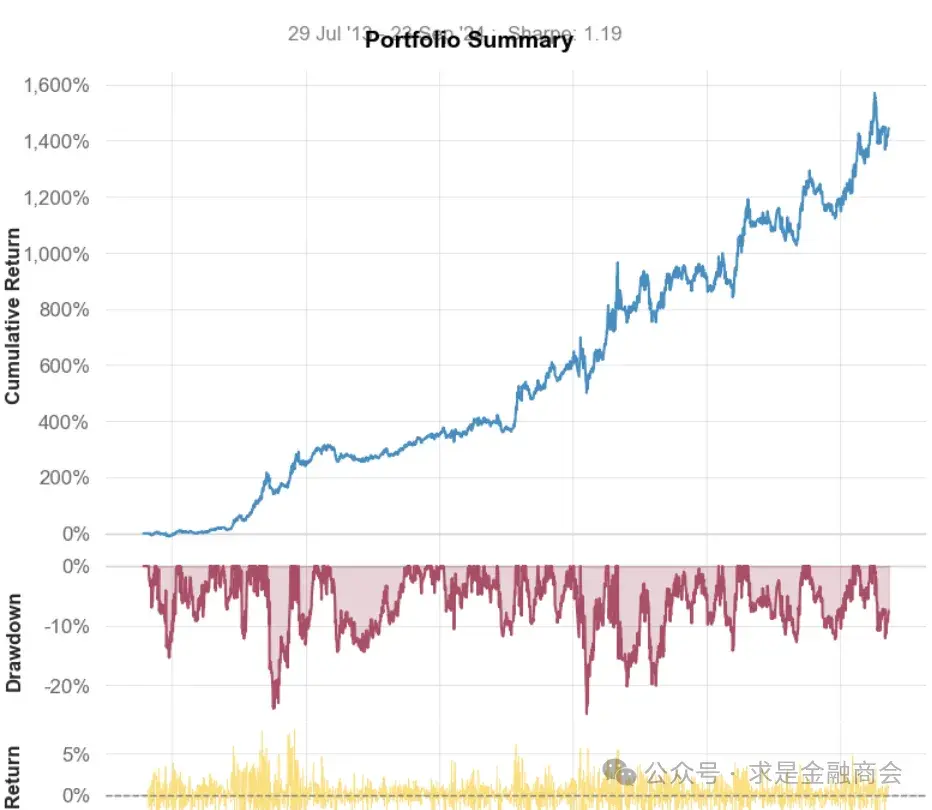

import quantstats as qs

qs.reports.basic(returns)

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/281596

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!