传统backtrader写策略的步骤是如下:

1、定义因子,比如动量roc:

self.roc = bt.indicators.ROC(self.data, period=self.p.period)

2、写策略逻辑,主要是next:

class roc_trend(bt.Strategy):

# 参数定义

params = dict(

period=20, # 动量周期

)

def __init__(self):

self.roc = bt.indicators.ROC(self.data, period=self.p.period)

# self.roc = bt.talib.ROC(self.data, period=self.p.period)

def next(self):

if not self.position: # not in the market

if self.roc[0] > 0.08: # if fast crosses slow to the upside

self.order_target_percent(self.data, 0.99) # enter long

# self.buy() # enter long

elif self.roc[0] < 0: # in the market & cross to the downside

self.close() # close long position

我们看下在算子化的模式下,如何写策略:

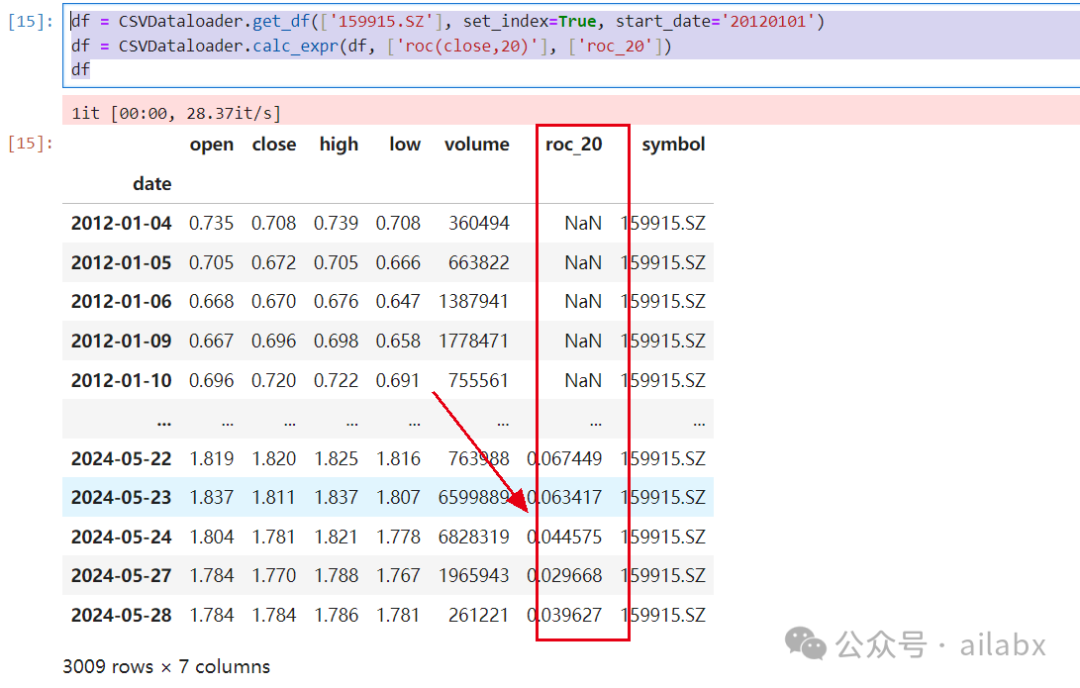

数据通过calc_expr直接计算,无论多少个因子:

df = CSVDataloader.get_df(['159915.SZ'], set_index=True, start_date='20120101') df = CSVDataloader.calc_expr(df, ['roc(close,20)'], ['roc_20']) df

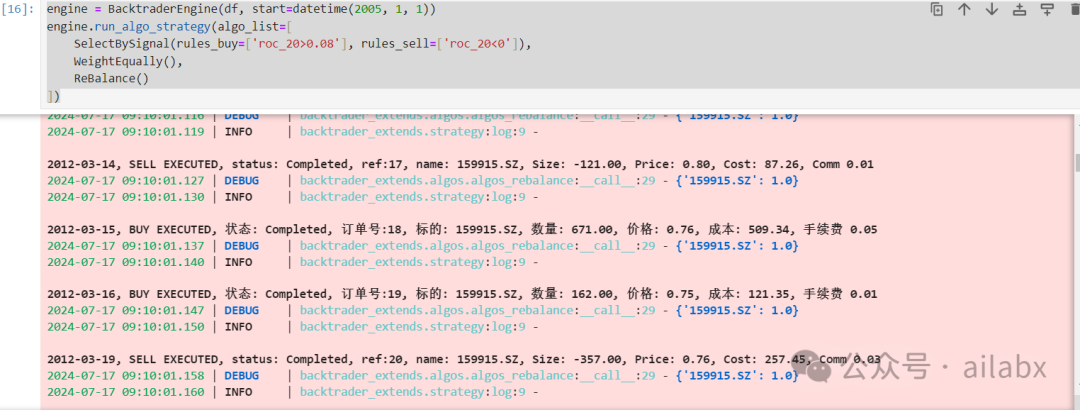

然后通过SelectBySignal即可,输入买入信号规则,卖出信号规则即可:

engine = BacktraderEngine(df, start=datetime(2005, 1, 1)) engine.run_algo_strategy(algo_list=[ SelectBySignal(rules_buy=['roc_20>0.08'], rules_sell=['roc_20<0']), WeightEqually(), ReBalance() ])

打印出交易记录:

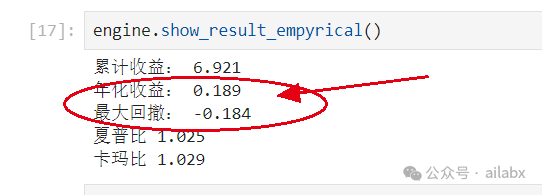

然后看下回测结果:

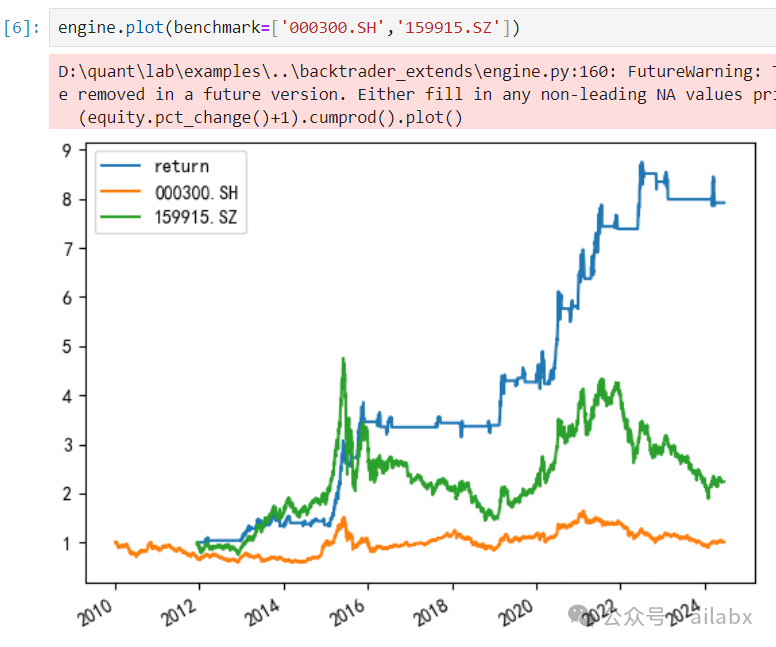

大家拿到代码,直接运行对比这两个策略的写法,能够直观地感受到模块化的效率:

交易为生之美

应该没有人天生就是坏的。

多数我们认为的坏人,都是相对自己的标准。

这个标准是什么?更多是利益,披着道德外衣的利益。

哪里存在最多利益冲突?

职场,邻里—尤其是农村,类似地缘冲突。城市里关系冲突,以职场为主。

出去参加活动,大家都温文尔雅,表现的风度翩翩。

职场里尤其公司下行时,刷锅,扣帽子,争底盘,抢功劳,事情就多了。

人生苦短,有意义吗?——其实很没意思。我们应该花心思在创造性的研究上。

你有足够的价值,有就有交换的选择权。

进一步讲,如果你够强,你的周遭的环境就会变好。——盖茨说,在你强大之前,不要太在意你的自尊,没有人在意你的自尊。

你要做的事情,专注让自己变强大,然后周围的人都会变友善。

而不是讨好,讨好获得的只有怜悯——而且不是所有人都会共情。

交易的江湖

有没有没有人际江湖的地方——交易。

除了交易很难外—只要你具备稳定获利的能力,交易几乎应有一切优点。

完全线上,没有交付环节,没有客户要服务,不需要销售或营销技巧。

更没有同事要讨好,没有上司要伺候。

策略在精不在多,有一两项武艺在身,足以行走江湖,忘情山水。

教学相长,通过输出倒逼学习与成长。

吾日三省吾身

突发的时间,打算原本既定的生活与工作节奏。

顺其自然,让自己偶尔停一会,发现也挺好。

这世界离了谁都一样转,不要认为自己多重要。

停下来想想,看看。

想起《世界尽头的咖啡馆》——

你为什么来到这里?——你的PFE(Perpose For Existing)是什么?

你害怕死亡吗?

你满足吗?

我们大多数人活在别人定义的规则里。

好好学习,找份好工作,结婚,生娃,孩子教育…

在别人眼里,也许你是成功的,你应该是幸福的。

但,你满足吗?

你想过什么样的生活?

很多人如此害怕失业,不敢有一点点的,GAP时间?

在一些故事里,比如生病的蔡磊,如果再给他几年,他应该不会像之前那帮卖命工作和无趣生活。

想清楚自己要什么,想过什么样的生活,然后尽全力去追求。

传统backtrader写策略的步骤是如下:

1、定义因子,比如动量roc:

self.roc = bt.indicators.ROC(self.data, period=self.p.period)

2、写策略逻辑,主要是next:

class roc_trend(bt.Strategy):

# 参数定义

params = dict(

period=20, # 动量周期

)

def __init__(self):

self.roc = bt.indicators.ROC(self.data, period=self.p.period)

# self.roc = bt.talib.ROC(self.data, period=self.p.period)

def next(self):

if not self.position: # not in the market

if self.roc[0] > 0.08: # if fast crosses slow to the upside

self.order_target_percent(self.data, 0.99) # enter long

# self.buy() # enter long

elif self.roc[0] < 0: # in the market & cross to the downside

self.close() # close long position

我们看下在算子化的模式下,如何写策略:

数据通过calc_expr直接计算,无论多少个因子:

df = CSVDataloader.get_df(['159915.SZ'], set_index=True, start_date='20120101') df = CSVDataloader.calc_expr(df, ['roc(close,20)'], ['roc_20']) df

然后通过SelectBySignal即可,输入买入信号规则,卖出信号规则即可:

engine = BacktraderEngine(df, start=datetime(2005, 1, 1)) engine.run_algo_strategy(algo_list=[ SelectBySignal(rules_buy=['roc_20>0.08'], rules_sell=['roc_20<0']), WeightEqually(), ReBalance() ])

打印出交易记录:

然后看下回测结果:

大家拿到代码,直接运行对比这两个策略的写法,能够直观地感受到模块化的效率:

交易为生之美

应该没有人天生就是坏的。

多数我们认为的坏人,都是相对自己的标准。

这个标准是什么?更多是利益,披着道德外衣的利益。

哪里存在最多利益冲突?

职场,邻里—尤其是农村,类似地缘冲突。城市里关系冲突,以职场为主。

出去参加活动,大家都温文尔雅,表现的风度翩翩。

职场里尤其公司下行时,刷锅,扣帽子,争底盘,抢功劳,事情就多了。

人生苦短,有意义吗?——其实很没意思。我们应该花心思在创造性的研究上。

你有足够的价值,有就有交换的选择权。

进一步讲,如果你够强,你的周遭的环境就会变好。——盖茨说,在你强大之前,不要太在意你的自尊,没有人在意你的自尊。

你要做的事情,专注让自己变强大,然后周围的人都会变友善。

而不是讨好,讨好获得的只有怜悯——而且不是所有人都会共情。

交易的江湖

有没有没有人际江湖的地方——交易。

除了交易很难外—只要你具备稳定获利的能力,交易几乎应有一切优点。

完全线上,没有交付环节,没有客户要服务,不需要销售或营销技巧。

更没有同事要讨好,没有上司要伺候。

策略在精不在多,有一两项武艺在身,足以行走江湖,忘情山水。

教学相长,通过输出倒逼学习与成长。

吾日三省吾身

突发的时间,打算原本既定的生活与工作节奏。

顺其自然,让自己偶尔停一会,发现也挺好。

这世界离了谁都一样转,不要认为自己多重要。

停下来想想,看看。

想起《世界尽头的咖啡馆》——

你为什么来到这里?——你的PFE(Perpose For Existing)是什么?

你害怕死亡吗?

你满足吗?

我们大多数人活在别人定义的规则里。

好好学习,找份好工作,结婚,生娃,孩子教育…

在别人眼里,也许你是成功的,你应该是幸福的。

但,你满足吗?

你想过什么样的生活?

很多人如此害怕失业,不敢有一点点的,GAP时间?

在一些故事里,比如生病的蔡磊,如果再给他几年,他应该不会像之前那帮卖命工作和无趣生活。

想清楚自己要什么,想过什么样的生活,然后尽全力去追求。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103190

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!