一.效果

2.年化收益率不同解释

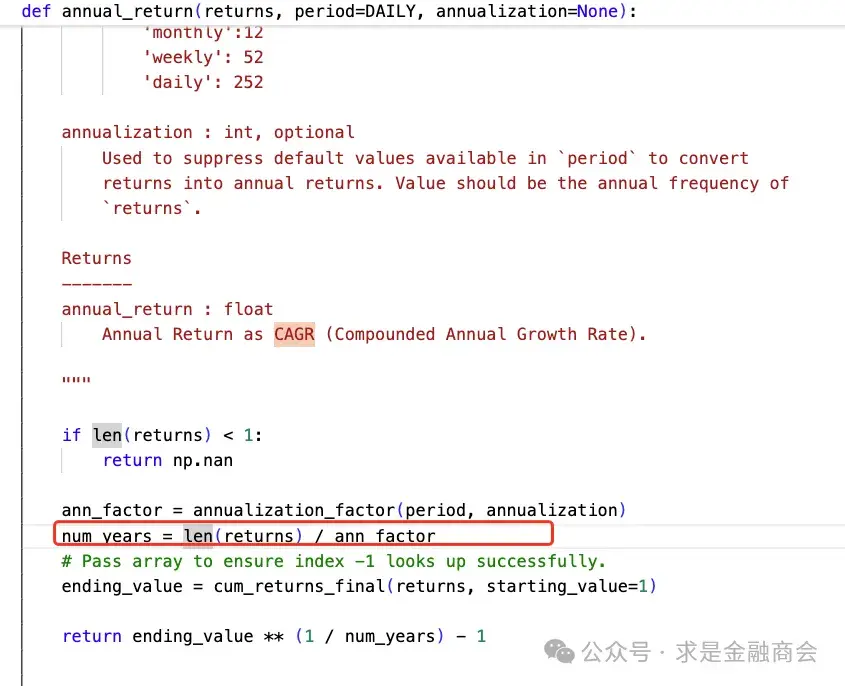

2.1 empyrical计算年化逻辑

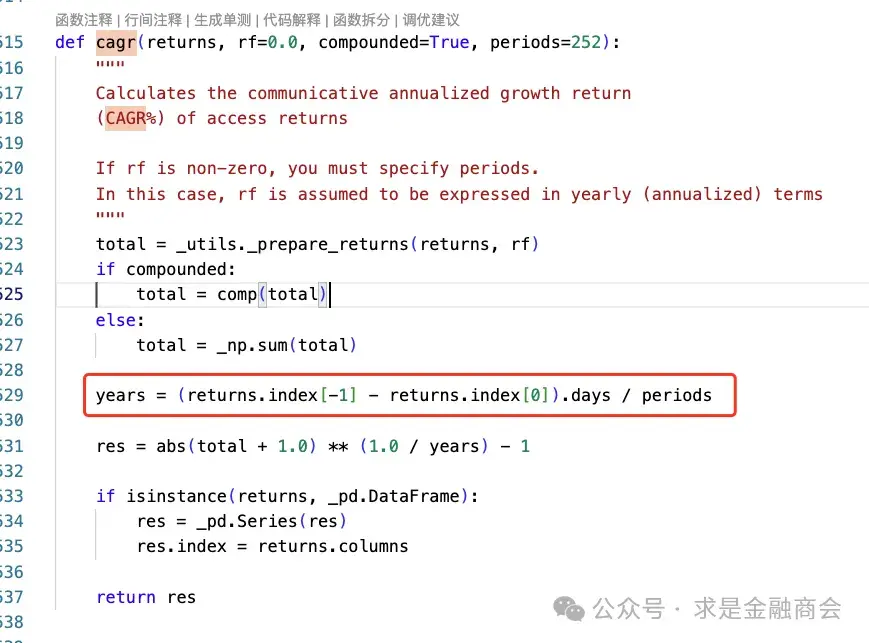

2.2quantstats years不是len(returns)交易日计算的,所以这个years会偏大,所以years当分母算出来的res就会偏小

二.实现

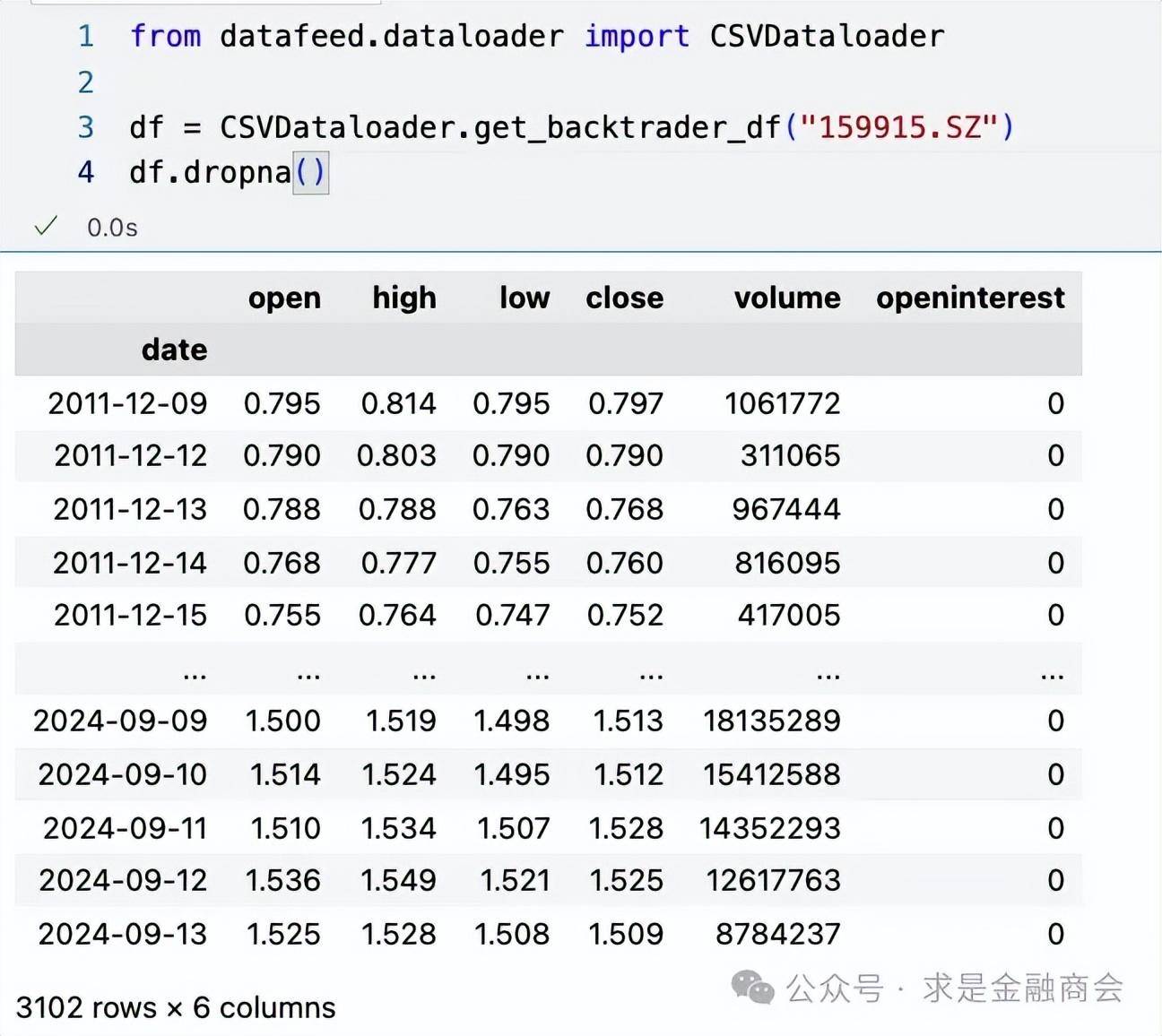

1.下载df数据

2.定义交易规则,backtrader当前用个是下标[0]

当20日收益大于0.08买入,小于0时卖出

class roc_trend(bt.Strategy):

# 参数定义

params = dict(

period=20, # 动量周期

)

def __init__(self):

self.roc = bt.indicators.ROC(self.data, period=self.p.period)

def next(self):

if not self.position: # 如果没有持仓

if self.roc[0] > 0.08: # if fast crosses slow to the upside

self.order_target_percent(self.data, 1.0) # 全仓买入

# self.buy() # enter long

elif self.roc[0] < 0: # in the market & cross to the downside

self.close() # 全仓卖出3.绑定大脑和数据进行回测,

cerebro = bt.Cerebro()

cerebro.broker.setcash(100000.0)

cerebro.addanalyzer(bt.analyzers.PyFolio, _name="pyfolio")

data = bt.feeds.PandasData(dataname=df)

cerebro.adddata(data)

print("初始资金: %.2f" % cerebro.broker.getvalue())

cerebro.addstrategy(roc_trend)

strats = cerebro.run()

print("期末资金: %.2f" % cerebro.broker.getvalue())4.按如上方式绑定pyfolio,可以查看分析数据

strat0 = strats[0]

pyfolio = strat0.analyzers.getbyname('pyfolio')

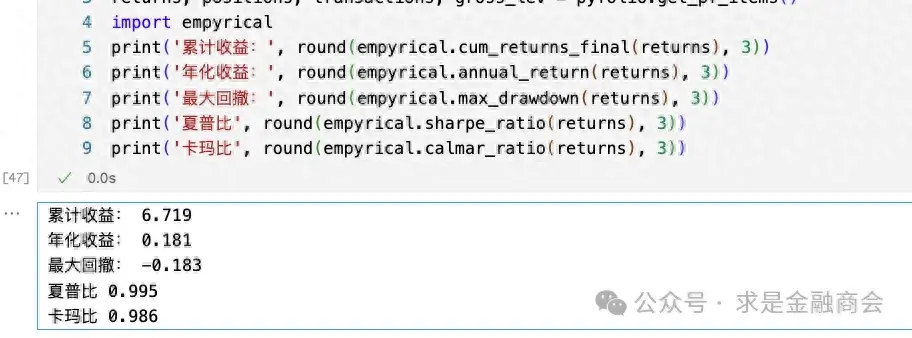

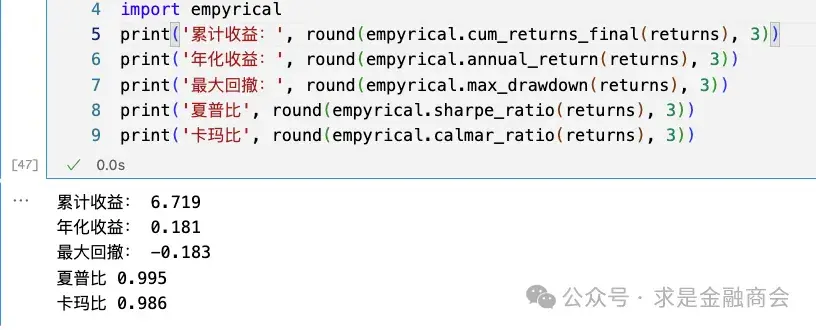

returns, positions, transactions, gross_lev = pyfolio.get_pf_items()4.1 empyrical分析

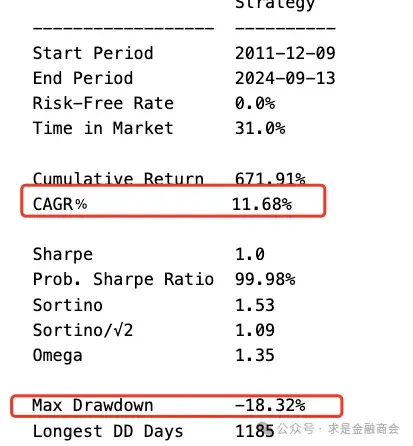

4.2quantstats分析

import quantstats as qs

qs.reports.basic(returns)

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/268136

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!