一、上证50指数

上证50指数是由上海证券交易所最大的50只股票构成的指数,代表中国股市最核心的资产。上证50指数有50只成分股。

二、上证 50ETF 基金

上证 50ETF 基金全称为“上证50交易型开放式指数证券投资基金”,特指华夏基金旗下的上证 50ETF(基金代码510050),是华夏基金锚定上证50指数成分股各自权重、进行相同比例配置资金的股票投资指数型基金。 指数基金的净值,就是每一份基金的市场价格。

三、上证50ETF期权

以“上证50交易型开放式指数证券投资基金”为标的的期权合约,简称50ETF期权。自2015年2月9日起,上交所按照不同合约类型、到期月份及行权价格,挂牌相应的上证50ETF期权合约。

标的市场价就是每一份50ETF的即时净值。

到期日是每个月第四周的星期三。

权利金是开仓时的交易成交价格。

交易方向:50ETF期权分为看涨期权和看跌期权两种,因此有四个交易方向:买入看涨期权,买入看跌期权,卖出看涨期权,卖出看跌期权。

行权价是50ETF期权在到期日行权时的标的交易价格。

合约单位是开仓时的成交数量。

四、上证50ETF期权合约基本条款

合约标的:上证50交易型开放式指数证券投资基金(“50ETF”)

合约类型:认购期权和认沽期权

合约单位:1手=10000份,按“手”交易。

合约到期月份:当月、下月及随后两个季月。

行权价格:5个(1个平值合约、2个虚值合约、2个实值合约)。

行权价格间距:3元或以下为0.05元,3元至5元(含)为0.1元,5元至10元(含)为0.25元,10元至20元(含)为0.5元,20元至50元(含)为1元,50元至100元(含)为2.5元,100元以上为5元。

行权方式:到期日行权(欧式)。

交割方式:实物交割(业务规则另有规定的除外)。

到期日:到期月份的第四个星期三(遇法定节假日顺延)。

行权日:合约到期日,行权指令提交时间为9:15-9:25,9:30-11:30,13:00-15:30。

交收日:行权日次一交易日。

交易时间:上午9:15-9:25,9:30-11:30(9:15-9:25为开盘集合竞价时间)下午13:00-15:00(14:57-15:00为收盘集合竞价时间)。

委托类型:普通限价委托、市价剩余转限价委托、市价剩余撤销委托、全额即时限价委托、全额即时市价委托以及业务规则规定的其他委托类型。

买卖类型:买入开仓、买入平仓、卖出开仓、卖出平仓、备兑开仓、备兑平仓以及业务规则规定的其他买卖类型。

最小报价单位:0.0001元。

涨跌幅限制:

认购期权最大涨幅=max{合约标的前收盘价×0.5%,min [(2×合约标的前收盘价-行权价格),合约标的前收盘价]×10%} 认购期权最大跌幅=合约标的前收盘价×10%

认沽期权最大涨幅=max{行权价格×0.5%,min [(2×行权价格-合约标的前收盘价),合约标的前收盘价]×10%} 认沽期权最大跌幅=合约标的前收盘价×10%

熔断机制:连续竞价期间,期权合约盘中交易价格较最近参考价格涨跌幅度达到或者超过50%且价格涨跌绝对值达到或者超过5个最小报价单位时,期权合约进入3分钟的集合竞价交易阶段。

五、买入50ETF涨期权和买入50ETF看跌期权

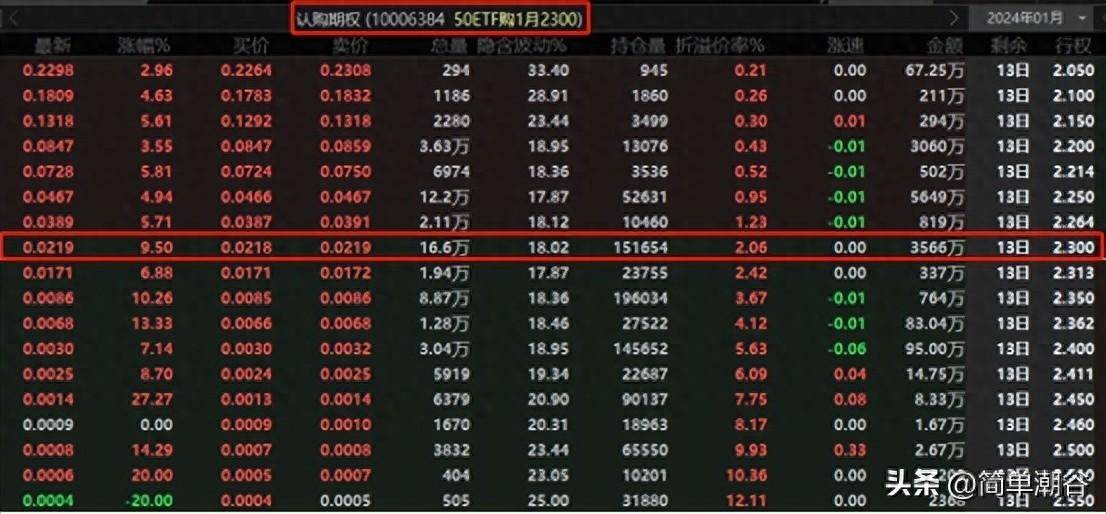

1、小王买入100手“50ETF购1月2300”。

50ETF看涨期权报价

意味着小王以每一份0.0218元的权利金、总支出2.18万元(0.0218*100*1000),获得了在到期日(1月份的第四周的星期三),以2.30元的行权价、向卖方买入(交易方向)100手(100*10000张)(标的数量)、总价值高达230万元(2.30*100*1000)的50ETF实物(标的)的权利。

小王的这个操作也叫做“买入开仓”。

小王可以在到期日行权,行权时要向卖方支付2.30*100*10000=230万元的交易金额。总共100万份的50ETF现货会在行权日之后的下一个交易日会拨入小王的期权账户。

小王也可以在到期日之前,在交易时间内卖出合约(买入平仓),全部卖出(全部平仓)或部分卖出(部分平仓)都可以。

比如:

如果看对方向,50ETF价格上涨,涨过盈亏平衡点(2.30+0.0218=2.3218元),小王获利。

兑现盈利的办法有两个:

一是在到期日行权,按行权价和交易数量、支付总金额、跟卖方买入50ETF实物,然后第二天在市场商卖出实物(当然也可以继续持有现货)。

二是在到期日之前,卖出合约(买入平仓),进行权利金套利。

如果看错方向,50ETF价格不涨反跌,市场价低于2.30元。小王亏损。

小王一可以在到期日不行权,损失全部权利金;二可以在到期日之前、在盘中卖出合约(买入平仓)止损,还能收回少量权利金。

2、小王买入100手“50ETF沽1月2300”。

50etf看跌期权报价

意味着小王以每一份0.0426元的权利金、总支出4.26万元(0.0426*100*1000),获得了在到期日(1月份的第四周的星期三),以2.30元的行权价、向卖方卖出(交易方向)100手(100*10000张)(标的数量)的50ETF实物(标的)的权利。

小王的这个操作也叫做“买入开仓”。

小王可以在到期日行权,行权时要在现货市场先买好100手、也就是(100*10000=100万张)的50ETF实物,在行权日卖给卖方,可收回2.30*100*10000=230万元的交易金额。

小王也可以在到期日之前,在交易时间内卖出合约(买入平仓),全部卖出(全部平仓)或部分卖出(部分平仓)都可以。

比如:

如果看对方向,50ETF价格下跌,跌破盈亏平衡点(2.30-0.0426=2.2574元),小王获利。

兑现盈利的办法有两个:

一是在到期日行权。事先买好100万份的50ETF实物,在行权日以2.30元的单价卖给卖方。

二是在到期日之前,卖出合约(买入平仓),进行权利金套利。

如果看错方向,50ETF市场价不跌反涨,市场价高于2.30元,小王亏损。

小王一可以在到期日不行权,损失全部权利金;二可以在到期日之前、在盘中卖出合约(买认平仓)止损,还能收回少量权利金。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/169880

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!