策略1、上证50指数走牛市——买入50ETF看涨期权

使用时机:预计上证50指数后市会有一波不小的涨幅,因此判断50ETF也会有一波。

操作方式:买进看涨期权

最大获利:无限制,上证50指数涨得越多,获利越大。

最大损失:权利金

损益平衡点:执行价格 + 权利金

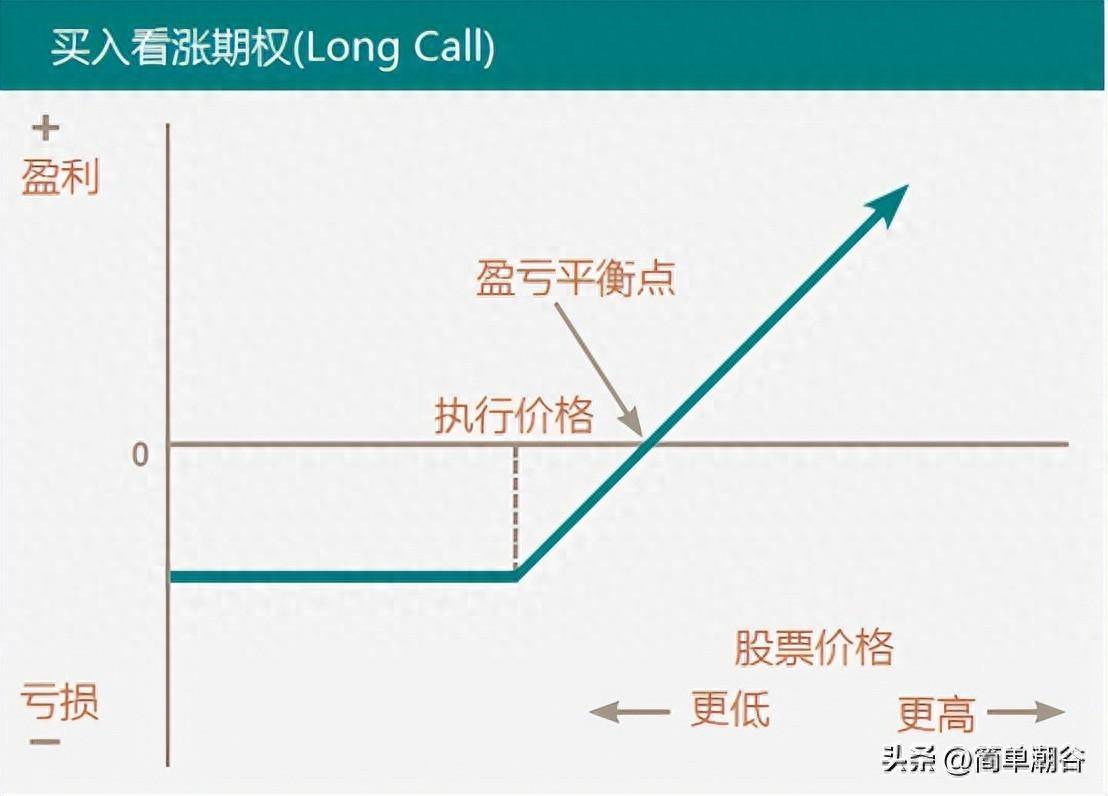

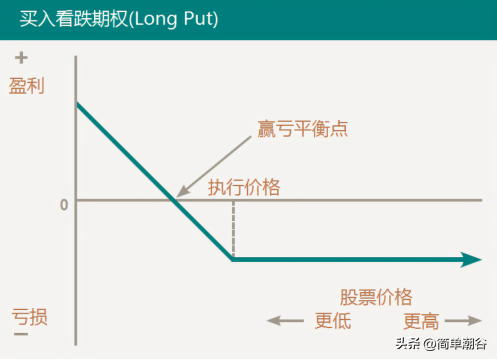

买入看涨期权的收益曲线特点:标的价格在行权价之下时,亏掉全部权利金。标的价格一旦上涨超过盈亏平衡点(行权价+权利金),越涨期权越赚。

买入看涨期权收益曲线图

策略2、上证50指数走熊市——买入50ETF看跌期权

使用时机:预计上证50指数后市会有一波不小的跌幅,因此判断50ETF也会跌一波。

操作方式:买进看跌期权

最大获利:无限制,上证50指数跌得越多,获利越大

最大损失:权利金

损益平衡点:执行价格-权利金

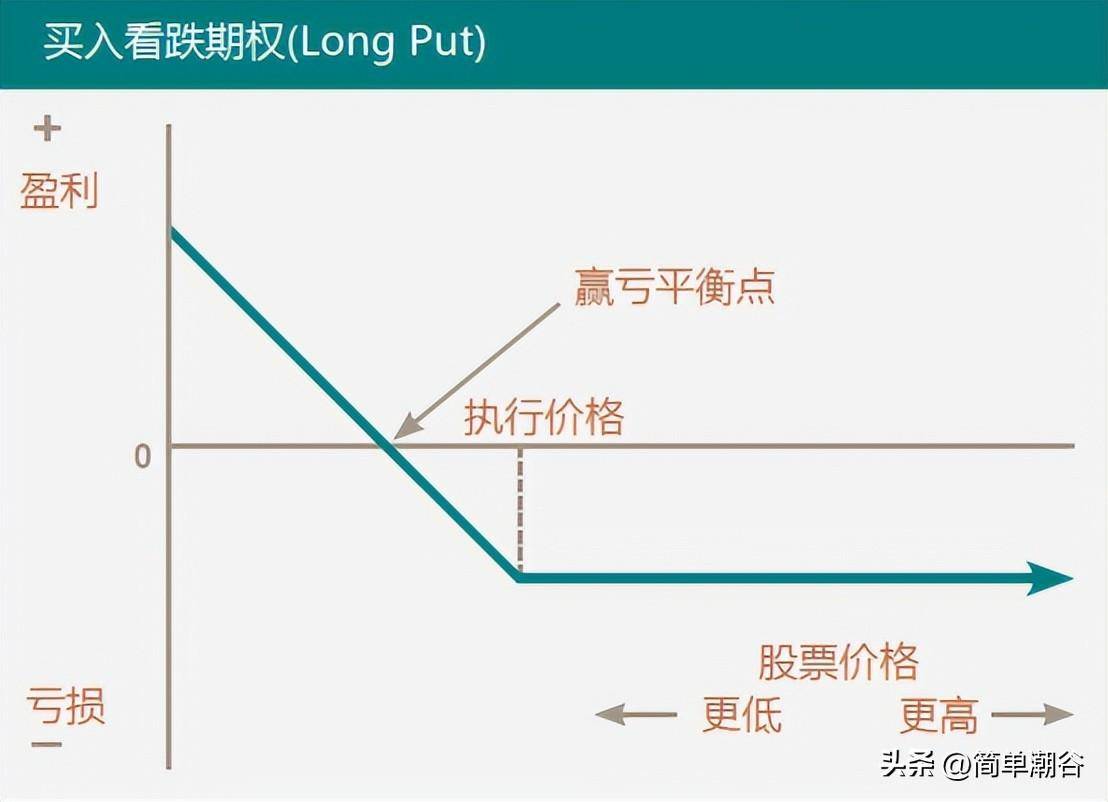

买入看跌期权的收益曲线特点:标的价格在行权价之下时,越跌期权越赚。标的价格一旦上涨超过行权价,亏掉全部权利金。

买入看跌期权收益曲线图

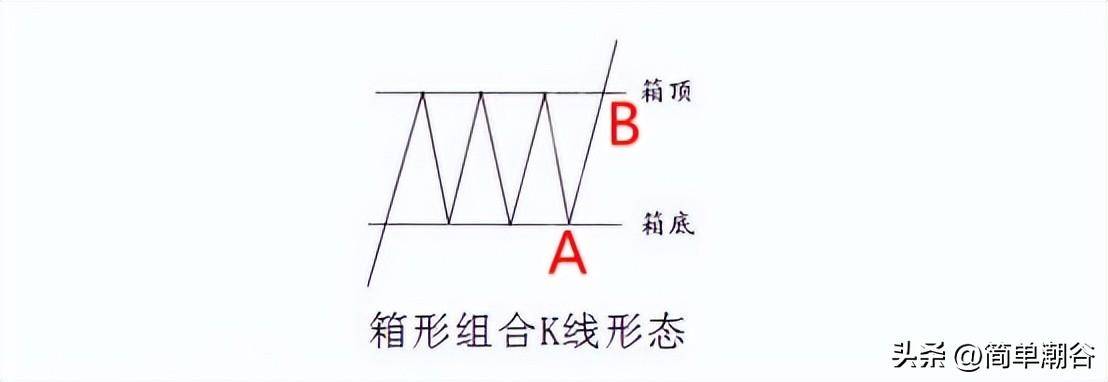

策略3、上证50指数走平衡市(箱型横盘),因此50ETF同样走箱型。

有两个办法套利:

办法一、在箱底位置进行“看涨期权复式套利”

使用时机:上证50指数走平衡市(箱型横盘),在箱底位置看多后市,但认为不会突破箱顶。

操作方式:买入较低执行价格的看涨期权+卖出较高执行价格的看涨期权(同月份)

最大获利:执行价格差-权利金

最大损失:净权利金支出

损益平衡点:较低执行价格+净权利金支出

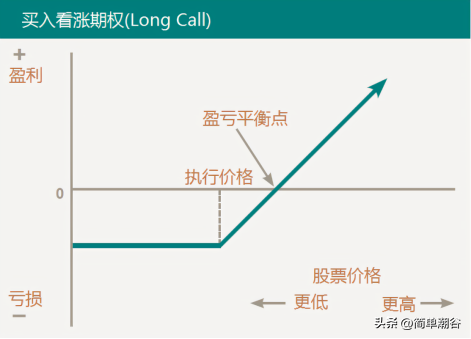

买入看涨期权的收益曲线特点:标的价格在行权价之下,亏掉全部权利金。标的价格一旦上涨超过盈亏平衡点(行权价+权利金),越涨期权越赚。

买入看涨期权收益曲线图

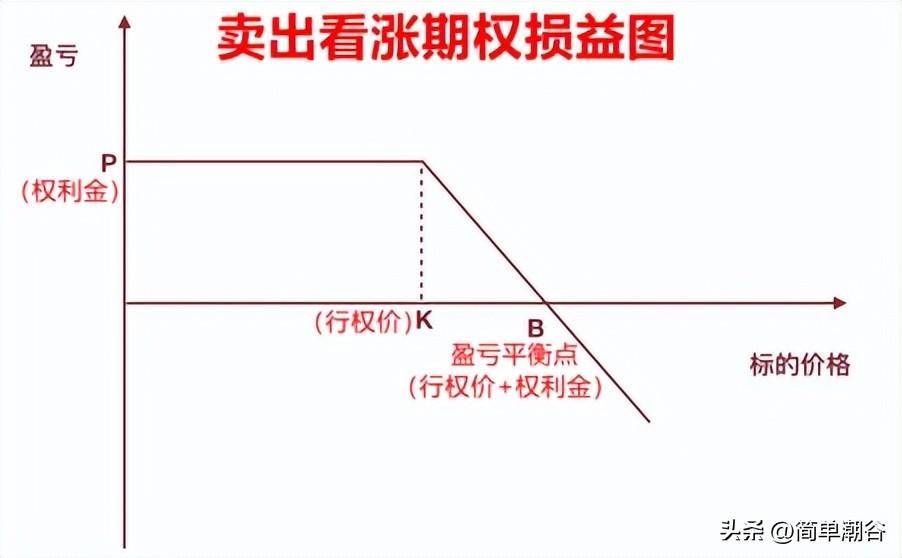

卖出看涨期权的收益曲线特点:标的价格在行权价之下,坐收权利金。标的价格一旦上涨超过盈亏平衡点(行权价+权利金),越跌期权越亏。

卖出看涨期权收益曲线图

比如:上证50指数走平衡市(箱型整理),因此50ETF同样走箱型。

平衡市(箱型整理)走势图

当50ETF走到A点(箱底位置)时,买入以A点价格为行权价的50ETF的看涨期权(合约一),同时卖出以B点(箱顶)价格为行权价的50ETF的看涨期权(合约二)。两份合约同年同月份。

合约一需要支付权利金,合约二可以坐收权利金。

接下来无非三个可能性,

上证50指数从A涨到B,延续箱型,符合预期;

上证50指数上涨突破B,突破箱顶,超出预期;

上证50指数从A直接下跌,跌破箱底,看错方向。

下面分别分析:

第一种可能:上证50指数从A涨到B,但没突破B,延续箱型,符合预期。

合约一挣钱,合约二白收权利金,也挣钱。两份合约都挣钱。

第二种可能性,上证50指数上涨突破B,突破箱顶,超出预期。

合约一继续挣钱,合约二开始亏钱。

这时可以买入与合约二相同行权价、相同到期日、相同标的数量的看涨期权(合约三),对冲合约二的风险。这个操作叫做“卖出看涨期权的买入平仓”。

合约三需要付出权利金。但合约二已经收过一笔权利金。两者相抵,相当于合约二微亏止损。

对冲之后,合约二失去效力,合约一仍在继续赚钱。总体输小赢大,还是赚的。

第三种可能:上证50指数从A点下跌,跌破箱底,看错方向。

合约一亏掉自己全部权利金,但合约二仍然白赚权利金。两者相抵,损失收窄。

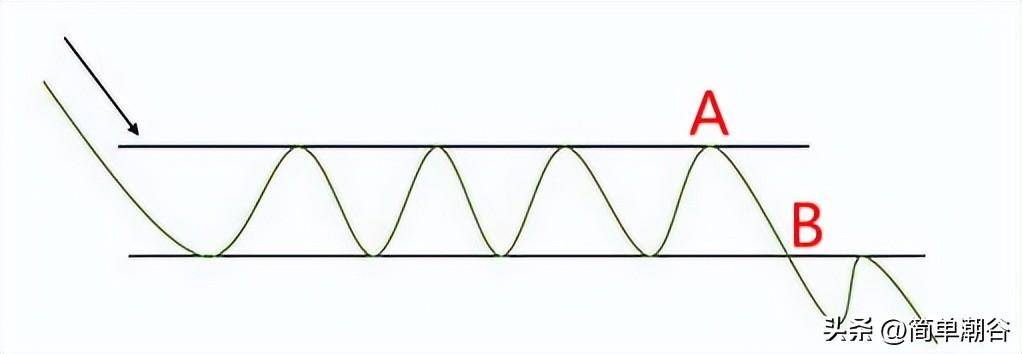

办法二、在箱顶进行看跌期权复式套利

使用时机:上证50指数走平衡市(箱型横盘),因此50ETF同样走箱型。在箱顶位置看空上证50指数后市,但认为不会大幅下跌。

操作方式:买入较高执行价格的看跌期权+卖出较低执行价格的看跌期权(同月份)

最大获利:执行价格差-权利金

最大损失:净权利金支出

损益平衡点:较高执行价格-净权利金支出

买入看跌期权的收益曲线特点:标的价格在盈亏平衡点(行权价-权利金),越跌期权越赚。标的价格一旦上涨超过行权价,亏掉全部权利金。

买入看跌期权收益曲线图

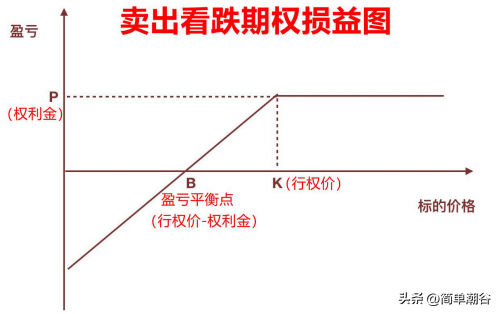

卖出看跌期权的收益曲线特点:标的价格下跌超过盈亏平衡点(行权价-权利金),越跌期权越亏。标的价格一旦上涨超过行权价,稳赚权利金。

卖出看跌期权收益曲线图

比如:上证50指数走平衡市(箱型整理),50ETF也一样。

平衡市(箱型整理)走势图

当50ETF走到A点(箱顶位置)时,买入以A点价格为行权价的50ETF的看跌期权(合约一),同时卖出以B点(箱底)价格为行权价的50ETF的看跌期权(合约二)。两份合约同年同月份。

合约一要支付权利金,合约二可以坐收权利金。

接下来无非三个可能性,

上证50指数从A跌到B,延续箱型,符合预期;

上证50指数跌破B,跌破箱顶,超出预期;

上证50指数从A直接上涨突破箱顶,看错方向。

下面分别分析:

第一种可能:上证50指数从A跌到B,但没跌破B,延续箱型,符合预期。

合约一挣钱,合约二白收权利金,也挣钱。两份合约都挣钱。

第二种可能,上证50指数跌破B,跌破箱型,超出预期。

合约一继续挣钱,合约二开始亏钱。

这时可以买入与合约二相同行权价、相同到期日、相同标的数量的看跌期权(合约三),对冲合约二的风险。这个操作叫做“卖出看跌期权的买入平仓”。

合约三需要付出权利金。但合约二已经收过一笔权利金。两者相抵,相当于合约二微亏止损。

对冲之后,合约二失去作用,但合约一仍在继续赚钱。总体输小赢大,还是赚的。

第三种可能:上证50指数从A点直接上涨,突破箱顶,看错方向。

合约一亏掉全部权利金,但合约二仍然白赚权利金。两者相抵,损失收窄。

策略4、买入看跌期权,规避股票多头持仓风险

使用时机:对股市看涨,但又担心股市下跌。

操作方式:买进看跌期权,保护已有的股票持仓。

最大获利:无限制

最大损失:执行价格-期货买入价-权利金

损益平衡点:期货建仓价格+权利金

满仓股票不舍得卖,但又担心后市大盘下跌导致市值缩水。这时可以腾出3%-5%的资金买入上证50ETF的认沽期权。

如果接下来大盘上涨,认沽期权亏掉权利金,但股票赚钱,避免踏空。两者相抵,股票收益可以弥补权利金损失。

如果接下来大盘下跌,股票市值缩水,但认沽期权赚钱。两者相抵,认沽期权收益可以弥补市值缩水。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/169877

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!