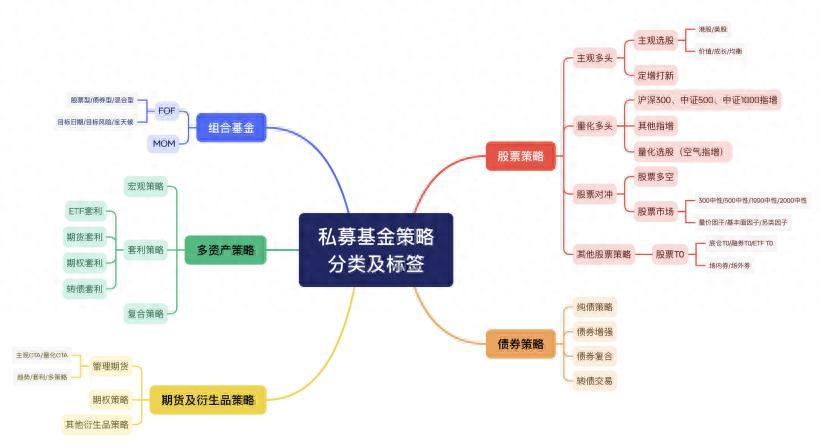

各位小伙伴,《探索交易策略的奥秘》前两期着重对smart beta展开了探讨。本期起,我们将着重介绍相关策略。依据底层标的类型和投资策略,参考《私募证券投资基金运作指引》与私募排排网分类,私募基金可划分为股票策略、债券策略、期货及衍生品策略、多资产策略、组合基金这五大一级策略。同时,根据基金研究与评价的颗粒度需求,进一步细分为16个二级策略,部分策略还衍生出三级策略和细分标签。我计划用3-4篇文章对股票多头策略、该策略的收益来源以及如何评估管理人某一策略的优劣进行介绍。有兴趣的朋友可以私信我~

根据私募排排网的数据,私募基金呈现股票多头主导、多元策略分化的特征。主观多头与量化多头策略长期合计占比约60%,其他策略中管理期货、复合策略与FOF成为重要补充。从每年新增产品数量来看,债券策略产品受低利率环境影响显著萎缩,值得注意的是,复合策略与组合基金产品新增数量大幅下跌。整体格局显示,股票策略的核心地位持续强化,而策略创新与合规能力正成为机构生存发展的关键分野。

股票策略主要包括主观多头、量化多头、股票对冲及其他股票策略。主观多头通过基本面或技术面分析进行选股,主观调仓平衡风险收益;量化多头依托多因子模型选股并量化调仓;股票对冲在主观或量化选股的基础上运用股指期货、融资融券或期权对冲风险;其他策略如股票T0通过底仓高频交易捕捉日内波动,变相实现T+0以优化成本或收益。不同策略风险收益特征差异显著,需结合市场环境与投资者需求匹配。

主观多头

作为私募基金领域的核心策略之一,主观多头基金以主动管理为核心,通过深度投研构建股票多头组合,其运作策略可分为主观选股与定增打新两大方向。主观多头依托管理人对宏观经济、行业配置及个股价值的深度研判,在风险敞口控制与收益弹性之间寻求平衡。从策略特性来看,主观选股强调长期价值创造,而定增打新更注重事件驱动与制度红利捕捉,要求管理人具备强大的资源整合与风控能力。

主观选股以管理人的主动决策为驱动,通过基本面分析与价值挖掘获取长期资本增值。这类基金策略内核在于自上而下与自下而上相结合的投研体系:宏观层面关注经济周期与政策导向以确定仓位中枢;中观层面筛选高景气行业,如科技成长或消费升级赛道;微观层面则聚焦企业治理结构、盈利模式及竞争壁垒,通过财务模型与实地调研评估内在价值。高毅资产、景林资产、星石投资、重阳投资、慎知资产等知名私募凭借其专业的投研团队和丰富的投资经验,在主观多头策略领域表现突出。

定增打新策略包含定向增发与新股申购两类核心操作。定向增发以折价认购上市公司非公开发行股份为核心,私募基金凭借项目资源网络筛选具备业绩释放潜力的标的,通过一定锁定期博弈估值修复与行业Beta收益。新股打新则依托申购新股参与IPO,利用上市初期流动性溢价实现短期收益增厚。该策略的成功要素在于对发行定价、市场情绪与解禁周期的精准预判。

主观多头产品的核心优势在于深度选股和风格灵活,整体呈现显著的高波动高弹性特征,超额收益的胜率和稳定性均低于量化多头策略。该策略牛市胜率超70%,熊市不足30%,适配流动性充裕、经济预期向好或结构性机会明确的市场环境。例如主观选股策略在2020年核心资产牛市行情中收益率达40.18%,夏普比率1.45,但2022年市场低迷下行阶段回撤27.75%、年收益-16.50%。当前经济弱复苏背景下,科技主线崛起为管理人创造布局机遇,而量化策略的竞争压力正推动主观管理人强化投研迭代,未来兼具宏观研判与中观配置能力的机构将更具竞争优势。

量化多头

量化多头策略是通过数学建模与算法系统构建股票组合的数据驱动型投资策略,其核心在于将投资逻辑转化为量化模型,从因子选股到交易执行均依赖计算机决策以规避主观偏差。该策略主要分为两类:一是指数增强策略,通过控制行业偏离与风格暴露,在跟踪基准指数Beta收益的基础上叠加选股Alpha,追求超额收益的稳定性;二是量化选股策略(又称为“空气指增”),其突破指数成分、行业或市值的限制,

在全市场范围内灵活选股并动态优化组合,相较于传统指增策略灵活性及收益潜力更高。就跟踪的指数而言,现阶段沪深300、中证500和中证1000是指增策略Beta端的主流选择,中证500和中证1000两个指数由于选股范围更广泛、流动性更高而受私募基金管理人偏爱,此外,部分管理人开始逐步布局小市值、微盘股指数和新兴的中证A500指数增强策略。

相较于市场涨跌带来的贝塔收益,量化指增产品的核心在于通过各种增强手段获取超额收益,超额收益可进一步分解为风险风格收益和纯超额收益(Pure Alpha)两个部分。由于量化指数增强产品往往不严格要求在指数样本池内选股,且指数内的股票可根据预测模型调整权重,策略可通过在特定行业或者风格的暴露来获取风险风格收益。空气指增在此基础上更进一步,风险敞口完全由模型自主决定,通过高频监测市场风格切换信号实时调整组合配置。市场上普遍使用Barra模型的风格因子来识别指增策略是否在某些因子上有较为明显的暴露。

纯超额收益可以从选股和交易两个维度来拆解。在选股层面,多因子量化选股模型应用最为普遍,从开发到最终投入实盘一般会经过数据收集及预处理、因子挖掘、因子复合、回测及模拟交易和实盘交易几个阶段。多因子量化选股模型的本质是通过挖掘基本面、量价、舆情等另类信息寻找超越指数的个股组合。基本面因子侧重财务质量与成长性(如盈利增速、ROE),量价因子捕捉技术指标与高频交易规律(如动量、波动率),另类因子则整合新闻舆情、供应链数据等非传统信息,通过机器学习持续优化因子权重,并运用AI算法挖掘非线性规律,提升选股精度。

在交易层面,获取Pure Alpha的核心在于通过算法交易优化执行效率并降低市场冲击。量化私募管理人利用智能算法对订单进行动态拆分与执行路径规划,将大额交易拆解为高频微单,同时基于Level2逐笔行情数据实时分析盘口流动性,动态调整挂单策略,在控制跟踪误差的同时捕捉微观价差。量化私募管理人的技术分层较为明显,头部机构自研低延迟交易系统,中小机构则依托第三方算法接口实现交易成本优化。

随着越来越多量化资金的加入,量化多头策略的拥挤度显著提升,策略超额衰减成为趋势。量化多头策略向多策略融合迭代,管理人在传统股票多头基础上叠加网下打新、融资融券、期权期货增强等跨资产策略来追求更高的Alpha。

从长期表现看,中证500指增和中证1000指增凭借中小盘股的高弹性与超额挖掘空间,展现出更优的风险收益比。得益于近年来小盘股的强势,1000指增的超额整体强于300和500指增,2024年以7.29%的超额收益领先。相比之下,沪深300指增虽在大盘修复行情中防御性突出,但2024年超额收益为-2.35%,且近五年超额夏普均值显著低于中小盘指增,主要受金融板块低波动与量化模型捕捉效率限制。量化选股策略则风格暴露更灵活,近5年收益和风险介于300指增和500指增之间。

从市场适应性看,中小盘指增策略在流动性充裕、风格轮动快的环境中表现突出,而量化选股更依赖分散持仓和因子迭代能力,在结构性行情中易产生极端分化。当前行业马太效应加剧,头部机构通过算力升级与另类数据融合持续巩固优势,尾部机构则面临策略失效压力,投资者需重点关注量化管理人因子迭代能力与极端市场应对预案。

写东西的人:金日坛,非典型财经观察员,擅长躺着输出,是财经与情感的解码者,一个在财经世界里探寻情感温度的研究员。他相信数字背后藏着人性的故事,市场波动中蕴含着生活的这里。用犀利而不失温度的笔触剖析宏观经济,以细腻的情感洞察投资心理,试图在冰冷的数字与火热的情感之间,找到那条温暖的连接线。在这里,财经不再是枯燥的数字游戏,而是有血有肉的生活写照。跟随金日坛,一起探索财经背后的那些事儿,感受数字背后的温度。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/1532205

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!