投资小白买定期理财,你应该先知道这个“不可能三角”!

很多人觉得,理财没意思,赚点闲钱而已。但是换个角度,如果你不理,连点小钱都没有。有个朋友说得对,自己并不在意别人的看法,把闲钱买了定期,每年赚的钱给孩子买衣服买礼物,很开心。所以,我觉得,刚刚所说的理财是一种生活态度,一点没错。

不过有些朋友,以前从来没买过定期,钱都是放活期存折上睡大觉。不断听朋友说起定期,然后开始准备买定期理财,但是定期能赚大钱吗?定期有风险吗?定期方便吗?会存在诸多疑问,那么对于初涉投资定期理财的朋友,你先要明白一个“不可能三角”。

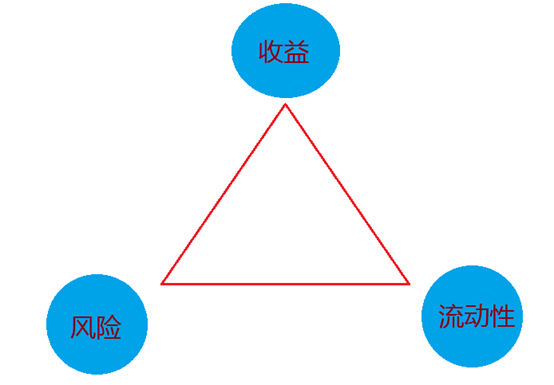

直观点,先看图:

这就是不可能三角,三角形对应三个角,分别为收益、风险和流动性,收益就是你投资想赚到的钱,风险就是你投资可能会亏掉的钱,流动性就是你投资过程中资金能否随时进出。在理财中,这三个条件不可能同时实现,因而被称为理财的“不可能三角”。

比如说,如果有一款定期理财产品,宣称自己无风险,年收益15%,买了之后随时可以赎回,那么可以100%确定,这只是一个骗局。当我们在理财的时候,首先在脑子里想想这个不可能三角,对照一下,就能识别很多P2P2骗局。

那为什么会出现这种不可能三角呢?

我们以某一平台定期理财为例,你会发现360天期的定期,收益一般都是高于60天期的,高于30天期的。比如下面这个最新的定期理财,你可以看到360天期收益率是高于180天期的,也是高于30天期的。这就是收益与流动性兼顾的“不可能”。

那么再看另外两个角,就是收益和风险,还是上面那个图,你看有保本字样的理财年化收益率为2.02%,同样是低于相对投资期限不保本的理产品的,这里体现的就是“不可能三角”中收益与风险兼顾的不可能。

最后一个不可能就是风险与流动性兼顾的不可能,具有潜在较高风险的产品,一般隐含的也是潜在的较高收益,那么这就很难实现频繁的资金流出。需要流动性很好,也就是随时可以进出的,那么一般就只有余额宝或者货币基金,定期里面有7天期的产品,流对应较低风险同样收益也就比较低。

这样大家就能明白了这三者之间的关系,在做理财选择的时候,就要根据自己的实际需求来选择。如果追求的是较高收益率,那么就需要承担相对更高一些的风险,而且需要牺牲掉流动性,选择时间较长的理财产品。如果随时可能会有资金需求,那么就需要选择流动性好期限短的产品而牺牲掉潜在的超额收益。

最后说说,为什么期限长的定期,为什么相对来说收益会更高呢?

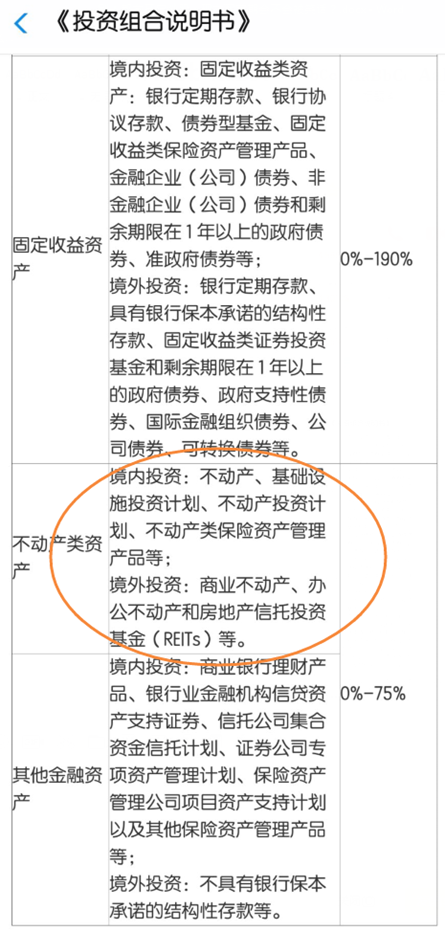

这是因为这类定期产品投资中,除了投资协议存款、国债等固定收益资产外,有一部份是用于不动产、基础设施计划投资,相对收益较高,但投资回报的周期比较长,一般是投资高铁、房地产等基础设础建设计划。

这类投资回收期一般需要几年,需要保障资金的稳定投入,如果投资者投资期限太短,根本不可能看到成效,因而就需要锁定投资期限,比如大多在360天左右,这样才能为投资人带来相对较好的回报。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/120802

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!