本文主要从对高换手Alpha收益影响最大的成交金额的角度对这场始于2017年年中的盛宴进行展望,以判断其收益还能持续多久,为今后的配置作参考。

一、高换手Alpha的主要贝塔是成交额

注:

1、本文中市场中性指数并非是全部市场中性策略产品的集合,仅包括部分较为优秀的市场中性私募,每家几只代表产品进行平均。因此读者需要注意,一般而言,在本文中市场中性指数走平时,全市场的市场中性策略产品的表现就会开始较差,如果该指数下跌,那么则全市场的市场中性策略普遍表现极差;

2、根据对私募的的尽调和访谈结果,按照市场中性私募的选股策略分为偏传统高周转模型、传统多因子模型以及偏机器学习高周转模型三大类。一般而言,以偏传统高周转模型和偏机器学习高周转模型均归为高换手类Alpha,因为其换手率往往较高,通常可以达到年化单边50倍以上的换手率;

3、数据时间段为2017年5月31日到2019年8月30日。

图表1:因子敏感性特征统计分析

数据来源:朝阳永续研究院,截至2019年8月30日

从图表1可以看出,中证全指日均成交额对三大类Alpha策略的影响均较高,均值在50%左右。另外,波动率对偏机器学习高周转模型的影响较大,但对传统对因子模型影响较低。

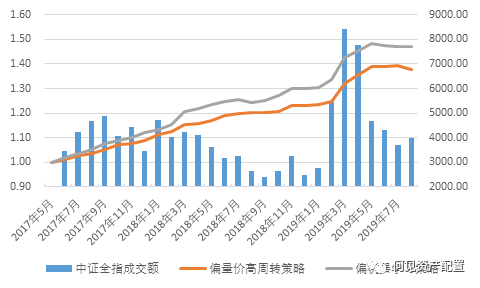

图表2:市场中性策略指数和中证全指成交额

数据来源:朝阳永续研究院,截至2019年8月30日

从图表2可以看出,在2018年8月日均成交额低于3000亿时,市场中性策略指数表现疲弱。在2019年5月日均成交额低于5000亿时,市场中性策略指数再度表现疲弱。

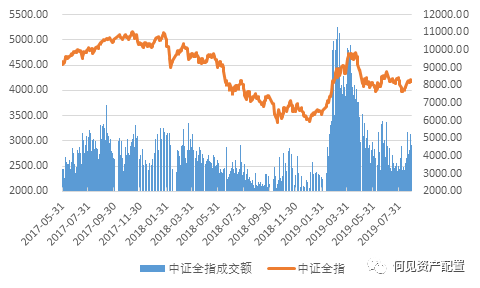

图表3:中证全指指数和成交额

数据来源:朝阳永续研究院,截至2019年8月30日

从图表3,可以发现股市成交额和市场涨跌也有明显的正向关系,即当指数上涨时成交额上升,指数下跌时一般伴随着成交额的萎缩。

小结:由于市场几近疯狂的追逐高换手Alpha策略私募,导致目前策略拥挤的情况越来越明显:在2018年日均成交低于3000亿出现收益下降,则在2019年日均成交低于5000亿就出现了收益下降,而目前该类策略的规模仍在迅速扩张。估计目前规模不会低于1000亿。

二、不乐观的未来与对策

现在摆在面前的则是三个递进问题:第一,未来市场成交要超过多少,才能令高换手类市场中性策略私募普遍能获得较好的收益,6000亿?7000亿?;第二、未来股市要持续上涨多少(依靠发新股扩容显然是不切实际的),才能达到我们需要的成交额水平;第三、未来股市会如何演绎。问题的答案既是清晰的,也是模糊的。

长期来看,如果未来高换手Alpha不能获得较好的收益,自然其管理规模也会下降,最终高换手Alpha收益、市场成交额和基金总规模之间可能维持在一个相对平衡的水平上下波动。毕竟我们不能期待部分投资者的自动退出,以使得剩余投资者能获得较高的收益。

当然,我们也需要明白,上面的要求是针对市场整体情况,但即使成交量较低,市场平均水平较差时,也会有优秀私募脱颖而出,依旧获得较高的收益。

那么何为优秀?一般而言,策略收益要超过市场平均水平,甚至获得高收益,那么有两条路:

1、 速度快于其他竞争者;

2、 策略具有独特性,收益来源不同。

结语:无论是普通投资者还是专业投资者,在持续配置市场中性策略私募产品,想要获得较好的收益,仍需要不断下苦功夫研究私募,挖掘优秀私募。世界上没有免费的午餐,专业和勤奋才是赚钱之道。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70427

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!