一 本文简介

在金融市场中,投资者和交易者一直在寻找能够提高投资决策质量的工具和指标。波动率指数(VIX)作为衡量市场恐慌程度的重要指标,被广泛称为“恐慌指数”。VIX的高值通常表示市场参与者预期未来股市波动性将增加,而低值则表明市场相对平静。本文在探索VIX作为交易指标的有效性,并测试基于VIX变化的交易策略。本文研究使用2000-2021年的数据,分析了在不同VIX阈值下,将投资组合从股票转换为债券的策略是否能产生超越市场平均水平的回报。核心发现和贡献可以总结如下:

-

VIX阈值选择的重要性:研究表明,不同的VIX阈值对交易策略的表现具有显著影响。在市场波动性较低时,通过减少股票敞口并增加债券敞口,投资者能够获得超额回报。这一策略在高波动性环境下尤为有效,因为它允许投资者在市场风险感知较高时及时调整投资组合,以降低潜在的损失。 -

杠杆的使用:研究还发现,在低VIX阈值下适当使用杠杆能够显著提高投资回报。这一点在市场波动性较低时尤为重要,因为它可以帮助投资者在风险较低的市场环境中通过增加敞口来提高潜在的收益。 -

交易频率的优化:通过引入5日移动平均线来平滑VIX数据,研究提出了一种减少交易频率的方法。这种方法不仅有助于降低交易成本,还能在保持策略有效性的同时,减少因市场噪音导致的不必要交易。 -

统计显著性的验证:本文通过实证分析验证了在多个VIX阈值下,超额原始回报和超额Alpha的统计显著性。这一发现为基于VIX的交易策略提供了可信度,表明这些策略在实际市场中确实能够有效地产生超额回报。

二 背景知识

VIX是基于S&P 500指数期权价格计算出的,预期未来30天内市场波动性的平均值。它为市场提供了一个衡量预期波动性的前瞻性指标。在历史上,VIX的高水平常常与市场下跌或不确定性增加的时期相对应。因此,VIX不仅反映了市场的恐慌程度,也被用作对冲市场风险的工具。先前的研究已经表明,VIX的变化与股票市场的表现存在一定的关系,但这些研究多集中在VIX现货价格上,而对于VIX期货期限结构的研究相对较少。

三 本文工作

本文首先提出了一个基于VIX变动的简单交易策略。该策略的核心思想是,在VIX低于某个预设阈值时,市场风险较低,投资者应增加股票敞口;相反,当VIX高于某个阈值时,市场风险较高,投资者应减少股票敞口,转向债券投资。为了测试这一策略的有效性,研究者设定了一系列不同的VIX阈值,并根据这些阈值来调整投资组合的资产配置。

3.1 数据和方法

研究使用了2000年至2021年的每日S&P 500指数和VIX数据。通过这些数据,研究者能够追踪市场表现和波动性指标随时间的变化。研究者采用了两种主要的方法来测试交易策略:

-

直接交易规则:当VIX低于预设阈值时,投资组合100%投资于股票;当VIX高于阈值时,投资组合100%投资于债券。 -

滞后交易规则:为了减少交易频率和交易成本,研究者引入了一个两日确认规则,即只有当VIX连续两天超过预设阈值时,才执行交易。

此外,研究者还考虑了使用杠杆来提高投资组合的效率,特别是在VIX较低时。通过使用杠杆ETF(如SSO和UPRO),研究者测试了在不同VIX阈值下,通过增加股票敞口的倍数来提高回报的可能性。

3.2 阈值的设定与测试

研究者测试了一系列不同的VIX阈值,从10到69,以5为间隔。这样的设定旨在捕捉不同市场条件下的策略表现。通过对不同阈值下的策略进行分析,研究者旨在找出最优的VIX交易策略,并评估其在不同市场环境下的稳健性。

3.3 策略表现的评估

为了评估交易策略的表现,研究者计算了多个关键的金融指标,包括原始回报、风险调整后的回报(如夏普比率)、Beta(市场风险系数)、Alpha(超出CAPM模型预期回报的部分)、交易频率以及投资组合的偏度和峰度。这些指标不仅提供了策略表现的全面视图,还帮助研究者理解了不同阈值下策略的风险和回报特性。

四 实验分析

下表1展示了在2000年至2021年期间,纯股票(风险开启)和纯债券(风险关闭)组合的描述性统计数据,以及VIX指数的平均水平。这个表格提供了一个基准,用于比较后续基于VIX的交易策略的表现。

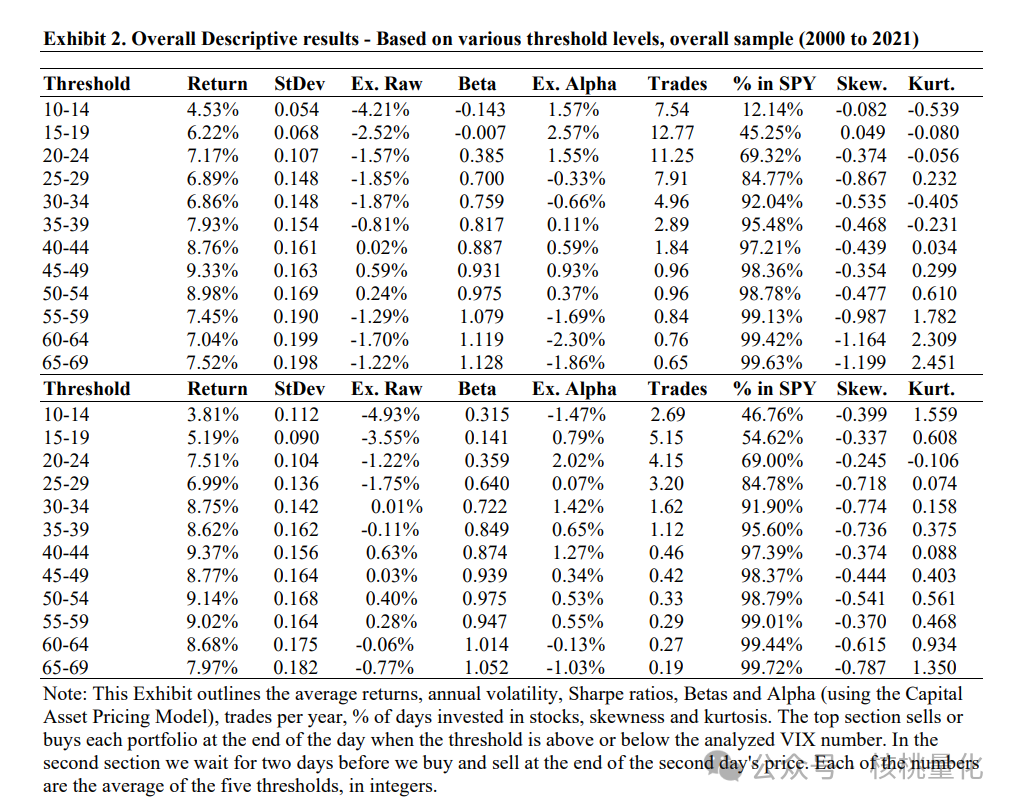

下表2展示了在不同VIX阈值下,基于直接交易规则(即在VIX超过阈值的当天进行交易)和滞后交易规则(即在VIX连续两天超过阈值后进行交易)的策略表现。

下表2展示了在不同VIX阈值下,基于直接交易规则(即在VIX超过阈值的当天进行交易)和滞后交易规则(即在VIX连续两天超过阈值后进行交易)的策略表现。

-

阈值与回报:在直接交易规则下,随着VIX阈值的提高,原始回报和风险调整后的回报(夏普比率)在某些阈值范围内提高。例如,在35-39的阈值下,原始回报为7.93%,夏普比率为0.154。在滞后交易规则下,40-59的阈值范围内,原始回报和夏普比率普遍为正,表明在这些阈值下,策略在风险调整后的基础上表现良好。 -

超额Alpha:在直接交易规则下,较低的VIX阈值(10-24)显示出正的超额Alpha,而在滞后交易规则下,40-59的阈值范围内,超额Alpha也普遍为正,表明这些策略在超越CAPM模型预期回报方面表现良好。 -

交易频率:滞后交易规则显著降低了交易频率,这有助于减少交易成本并提高策略的实用性。

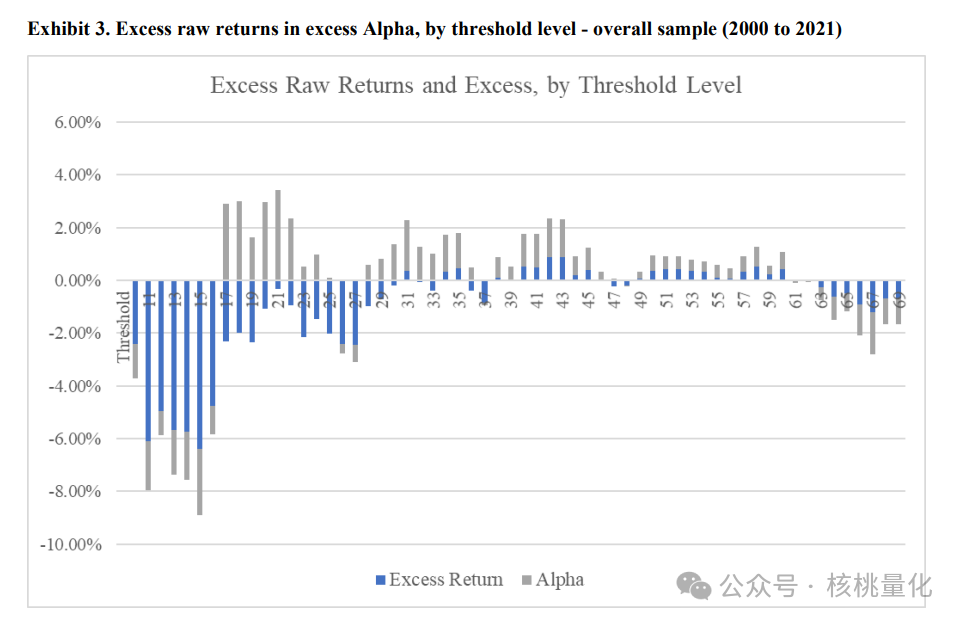

通过下表3可以分析在等待两天确认VIX超过阈值后进行交易的策略表现。

通过下表3可以分析在等待两天确认VIX超过阈值后进行交易的策略表现。

-

超额原始回报:在VIX阈值从10到17的范围内,超额原始回报为负。然而,从17到25的阈值范围内,超额原始回报开始转为正数,表明在这个区间内,策略能够实现超出市场平均水平的回报。 -

超额Alpha:在VIX阈值从17到25的范围内,超额Alpha持续为正,最高可达每年2.5%,尽管超额原始回报为负。这表明即使在市场下跌时,策略也能通过减少风险敞口获得超额回报。

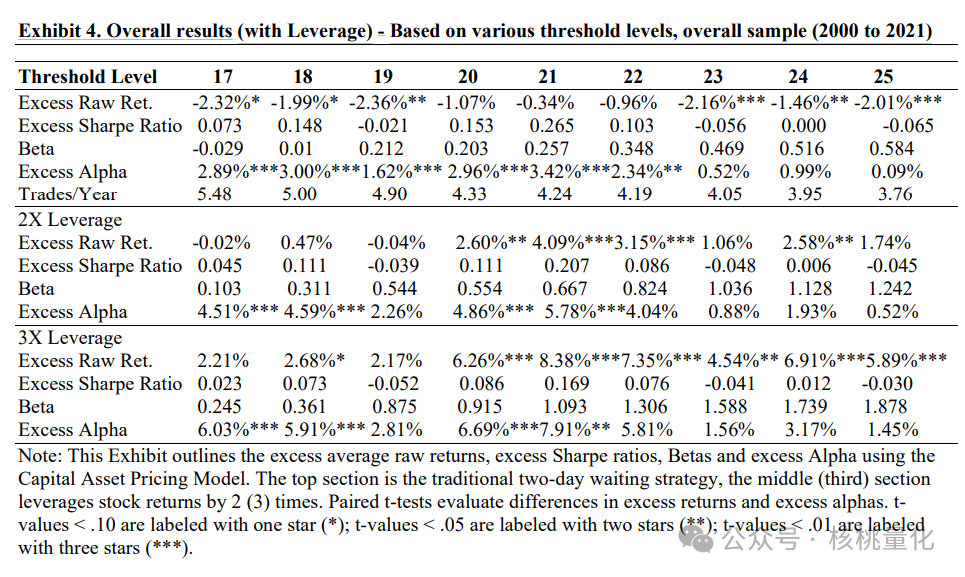

下表4展示了在使用2倍和3倍杠杆ETFs时,基于不同VIX阈值的策略表现。

下表4展示了在使用2倍和3倍杠杆ETFs时,基于不同VIX阈值的策略表现。

-

杠杆效应:使用杠杆后,低VIX阈值下的超额原始回报转为正数,同时超额Alpha也保持为正。例如,在17的阈值下,2倍杠杆的超额原始回报为4.51%,3倍杠杆为6.03%,均显著高于无杠杆的情况。 -

Beta系数:使用杠杆后,投资组合的Beta系数增加,表明投资组合承担了更多的市场风险。这与使用杠杆的目的一致,即在市场波动性较低时增加风险敞口以提高回报。

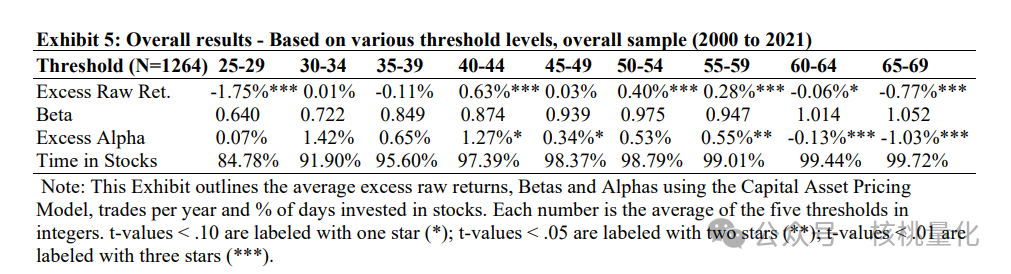

下表5展示了在更高的VIX阈值下,策略的表现。

下表5展示了在更高的VIX阈值下,策略的表现。

-

高VIX阈值:在40-59的阈值范围内,策略的超额原始回报和超额Alpha普遍为正,表明在市场波动性较高时,转向债券投资组合可以提供超额回报。 -

统计显著性:许多阈值下的超额原始回报和超额Alpha在统计上显著,表明这些结果不太可能是由随机变动引起的。

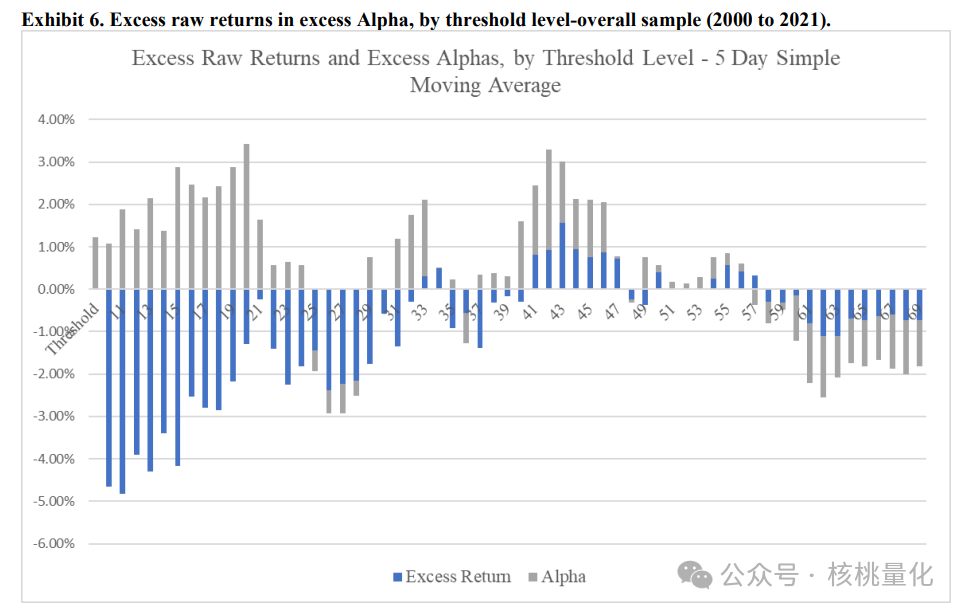

表格 6使用5日简单移动平均线来平滑VIX数据,并分析策略表现。

表格 6使用5日简单移动平均线来平滑VIX数据,并分析策略表现。

-

平滑效果:使用5日移动平均线后,低VIX阈值下的超额原始回报和超额Alpha仍然为正,表明即使在减少交易频率的情况下,策略仍然有效。 -

高VIX阈值:与之前的分析一致,40-60的阈值范围内,策略的超额原始回报和超额Alpha普遍为正。

通过对上述实验结果的详细分析,我们可以得出以下结论:

通过对上述实验结果的详细分析,我们可以得出以下结论:

-

VIX阈值的选择:不同的VIX阈值对策略的表现有显著影响。在低波动性环境下,减少股票敞口并增加债券敞口可以提供超额回报,而在高波动性环境下,这种策略尤其有效。 -

使用杠杆:在低VIX阈值下使用杠杆可以显著提高投资回报,尤其是在市场波动性较低时。 -

交易频率:通过使用5日移动平均线来平滑VIX数据,可以减少交易频率,同时保持策略的有效性。 -

统计显著性:许多阈值下的超额原始回报和超额Alpha在统计上显著,这表明这些策略的有效性是可信的。

五 总结展望

本文通过分析波动率指数(VIX)作为交易指标的有效性,为投资者提供了新的策略视角。研究发现,根据VIX的不同阈值调整资产配置能够在不同市场波动性环境下产生超额回报。使用杠杆和5日移动平均线的方法能够进一步优化策略表现,降低交易频率并提高回报。这些发现不仅为投资者在当前市场中做出决策提供了依据,也为未来研究提供了方向,包括探索VIX与其他指标的结合、评估不同经济周期下的策略表现,以及利用先进技术进一步优化交易方法。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111059

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!