一 本文概要

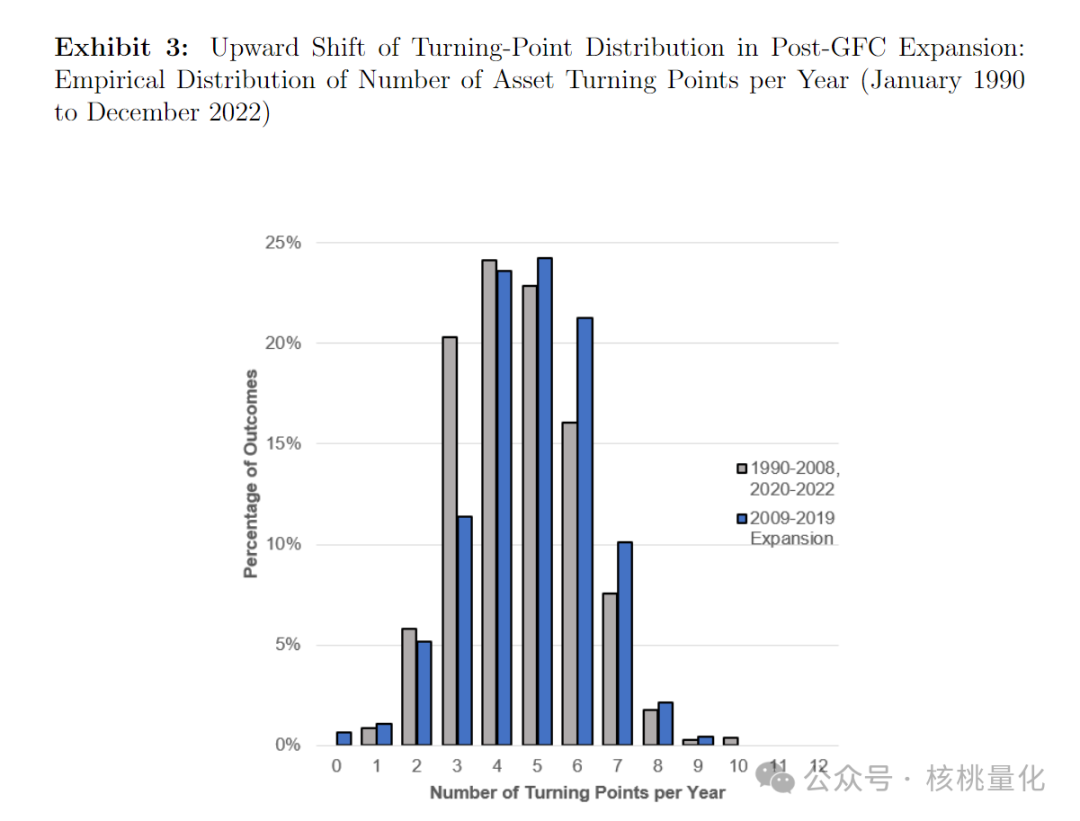

趋势跟随策略,亦称时间为序列动量策略,是一种基于资产价格历史趋势信息进行投资决策的方法。尽管这种策略在过去三十年的众多研究中被证明是有效的,但它们在市场趋势发生改变时往往会遭受损失。因此,理解并预测这些趋势中断对于提高趋势跟随策略的盈利能力至关重要。本文作者研究发现资产价格的趋势中断对趋势跟随策略的表现有显著的负面影响。具体来说,资产经历的转折点越多,趋势跟随策略的风险调整后表现越差。其次在2008年全球金融危机后的经济扩张期间,趋势中断的频率有所增加,这解释了趋势跟随策略在这一时期表现不佳的现象。

为了解决这一问题,本文提出了一种动态趋势跟随策略。这种策略的核心在于,它能够根据市场状态的变化动态调整其对慢速和快速动量信号的依赖。与传统的静态趋势跟随策略相比,动态策略在市场转折点后能够更好地调整其投资头寸,从而在趋势中断后获得更好的投资回报。

二 背景知识

趋势跟随是一种投资策略,基于观察到的价格趋势进行交易决策。它认为资产价格在短期和中期内有一定的趋势性,即价格会向上或向下延续一段时间。趋势跟随者试图通过买入上涨趋势的资产和卖出下跌趋势的资产来获利。他们相信价格趋势的延续性,并希望能够捕捉到价格趋势的利润。

市场转折点是指价格趋势发生重大改变的时刻,通常指市场从上涨转为下跌,或从下跌转为上涨的转折点。转折点的出现可能是由多种因素引起的,包括经济指标的变化、政治事件、市场情绪的转变等。在转折点发生时,市场可能经历价格的剧烈波动和方向的变化,这对于趋势跟随策略可能带来挑战。

趋势跟随和市场转折点的理论基础是市场行为假设。市场行为假设认为市场参与者的行为受到情绪、预期和信息等因素的影响。趋势跟随者相信市场参与者的行为会导致价格趋势的形成和延续。然而,当市场转折点发生时,意味着市场参与者的行为可能发生变化,价格趋势可能反转,这对于趋势跟随策略来说是一个挑战。

三 本文工作

3.1 研究数据和研究方法

本文研究旨在量化并分析资产价格趋势中断(转折点)对趋势跟随策略表现的影响。为此,作者收集了来自多个资产类别的广泛数据,包括股票指数、债券市场和商品期货等。数据覆盖了从1980年1月至2022年12月的月度回报数据。这些数据被用来计算不同资产的月度趋势信号,并评估趋势跟随策略的表现。

3.2 转折点的定量定义和计算方法

转折点是指资产价格趋势发生显著变化的时刻,这些时刻对于趋势跟随策略的执行至关重要。在《Breaking Bad Trends》一文中,转折点的定量定义是通过比较不同时间跨度的动量信号来确定的。具体来说,这些信号是通过计算资产历史回报率的平均值来得到的,而不同时间跨度的平均值代表了不同速度的动量信号。

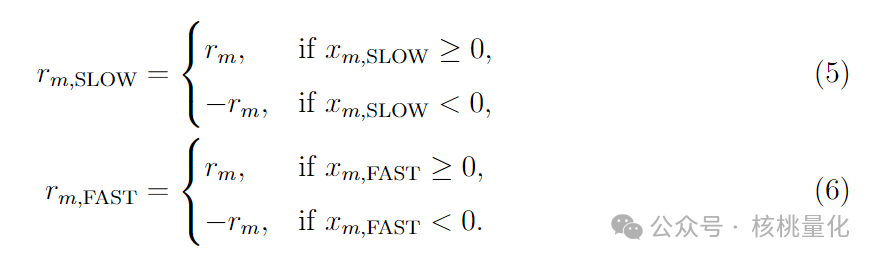

文章中定义了两种动量信号:慢速(SLOW)和快速(FAST)。慢速信号通常基于较长的时间窗口,如12个月,而快速信号则基于较短的时间窗口,如1个月或2个月。这些信号的计算公式如下:

转折点被识别为慢速和快速动量信号在买卖指示上出现不一致的时点。具体来说,如果在某个月份末,慢速信号指示买入,而快速信号指示卖出,或者相反,那么这个月份就被标记为一个转折点。这种不一致表明市场可能正在经历趋势的改变。为了计算转折点,研究者首先需要确定每个资产的慢速和快速动量信号。这通常涉及到对历史价格数据的回分析,以计算出每个月份的动量信号。然后,通过比较这些信号,可以确定转折点的发生。

转折点被识别为慢速和快速动量信号在买卖指示上出现不一致的时点。具体来说,如果在某个月份末,慢速信号指示买入,而快速信号指示卖出,或者相反,那么这个月份就被标记为一个转折点。这种不一致表明市场可能正在经历趋势的改变。为了计算转折点,研究者首先需要确定每个资产的慢速和快速动量信号。这通常涉及到对历史价格数据的回分析,以计算出每个月份的动量信号。然后,通过比较这些信号,可以确定转折点的发生。

对于某个资产来说,我们可以在每个月初观察到一个转折点月份,因为这只是基于之前的收益率计算得出的。后面我们将利用这个特点,构建时间序列动量策略,相对于固定的趋势跟随策略,能够取得更好的表现。但现在,我们先关注每年的转折点和趋势回报之间的关系。对于每个资产来说,我们定义每年的转折点数量为在一年中有多少个月份是资产的转折点月份。这个转折点月份是通过比较慢速趋势指标和快速趋势指标的符号来确定的。如果它们的符号不一致,那么这个月份就被计算为转折点月份。这个指标能够告诉我们每年资产的价格趋势发生了多少次重大改变。

3.3 转折点和资产静态趋势

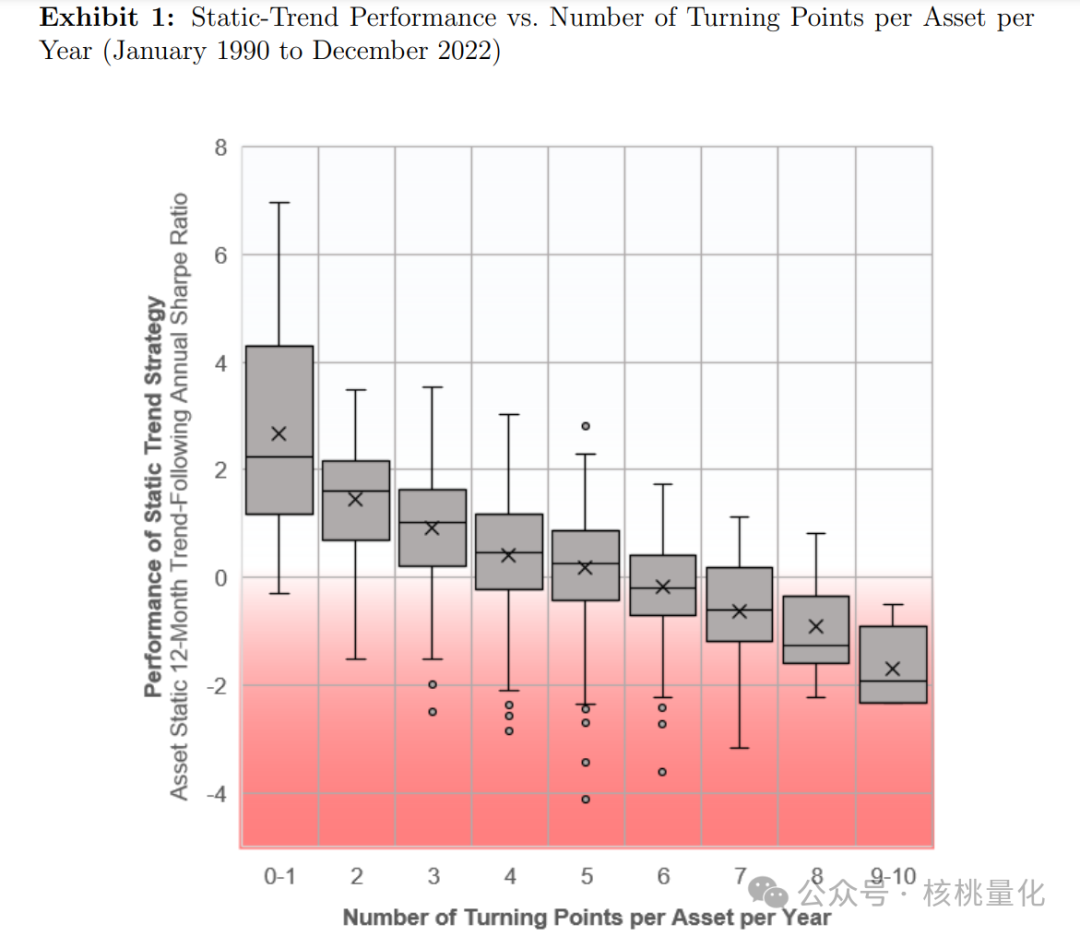

下图1显示了在1990年至2022年期间,资产的转折点频率与静态12个月趋势跟踪策略的表现之间的关系。转折点是指资产在过去12个月和过去1个月的收益符号不同的月份。图表中的箱线图显示了不同转折点数量的资产年份的分布情况。

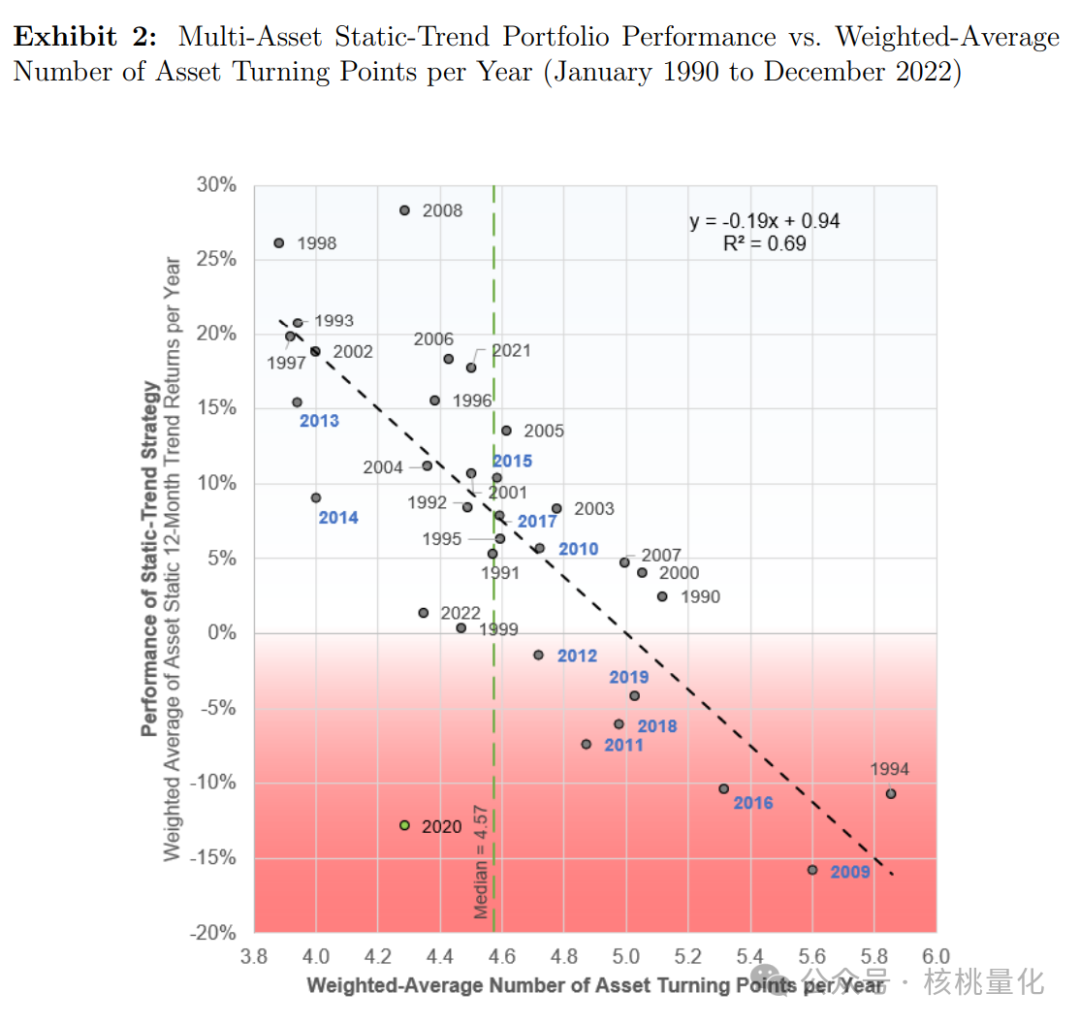

从图1可以看出,转折点数量与趋势跟踪表现存在负相关关系。随着每年转折点数量的增加,趋势跟踪策略的风险调整表现越差。也就是说,当资产的转折点较多时,趋势跟踪策略的收益往往较低。尤其是对于转折点超过六个的资产,大部分趋势跟踪策略的收益为负值,中位数资产的年化夏普比率低于-1.25。 图2展示了多资产趋势跟踪组合的年收益与各资产平均转折点数量之间的关系。每年的收益是通过给每个资产分配相同权重来计算的。从图2可以看出,多资产组合的年收益与平均转折点数量之间也存在负相关关系。当平均转折点数量较高时,多资产组合的趋势跟踪表现通常较差。

图2展示了多资产趋势跟踪组合的年收益与各资产平均转折点数量之间的关系。每年的收益是通过给每个资产分配相同权重来计算的。从图2可以看出,多资产组合的年收益与平均转折点数量之间也存在负相关关系。当平均转折点数量较高时,多资产组合的趋势跟踪表现通常较差。 综上所述,图1和图2都展示了转折点频率与趋势跟踪表现之间的负相关关系。转折点数量较多的资产往往表现出较低的趋势跟踪收益,而转折点较少的资产则表现出较好的趋势跟踪收益。这一关系在个别资产和多资产组合中都存在。

综上所述,图1和图2都展示了转折点频率与趋势跟踪表现之间的负相关关系。转折点数量较多的资产往往表现出较低的趋势跟踪收益,而转折点较少的资产则表现出较好的趋势跟踪收益。这一关系在个别资产和多资产组合中都存在。

3.4 动态趋势跟随策略的开发

动态趋势跟随策略的开发是一个旨在提高传统趋势跟随策略在面对市场转折点时表现的过程。这种策略的核心思想是利用市场状态的变化来动态调整投资策略,以便更好地适应市场的变化。

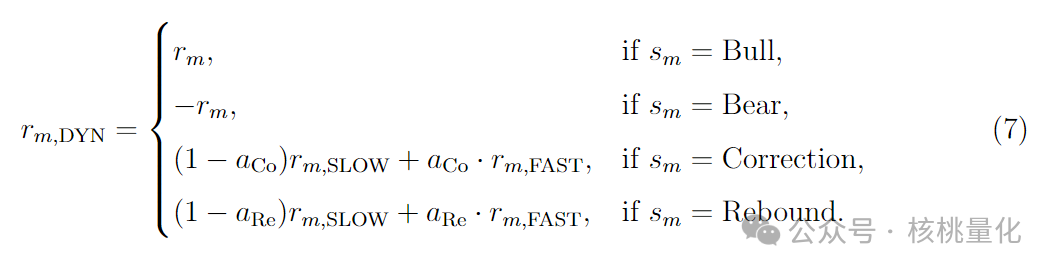

动态策略的第一步是定义市场状态。在本文中,市场状态由慢速(SLOW)和快速(FAST)动量信号的比较得出。市场状态可以是牛市(Bull)、熊市(Bear)、调整(Correction)或反弹(Rebound)。具体来说:

-

牛市:当SLOW和FAST信号都指示买入时。 -

熊市:当SLOW和FAST信号都指示卖出时。 -

调整:当SLOW信号指示买入而FAST信号指示卖出时。 -

反弹:当SLOW信号指示卖出而FAST信号指示买入时。

将每个月每个资产的慢速和快速动量策略的回报定义如下: 每个月每个资产的动态趋势策略回报将快速和慢速回报混合在一起,在观察不同的市场状态后可能会有所不同,如下所示:

每个月每个资产的动态趋势策略回报将快速和慢速回报混合在一起,在观察不同的市场状态后可能会有所不同,如下所示: 根据观察到的市场状态,我们将慢速和快速收益按照一定的权重进行混合,得到动态趋势策略的收益。

根据观察到的市场状态,我们将慢速和快速收益按照一定的权重进行混合,得到动态趋势策略的收益。

-

如果市场状态为牛市,我们直接使用慢速收益作为动态趋势策略的收益。 -

如果市场状态为熊市,我们使用负的慢速收益作为动态趋势策略的收益。 -

如果市场状态为修正,我们根据混合权重将慢速和快速收益进行混合计算,权重为aCo。 -

如果市场状态为反弹,我们根据混合权重将慢速和快速收益进行混合计算,权重为aRe。

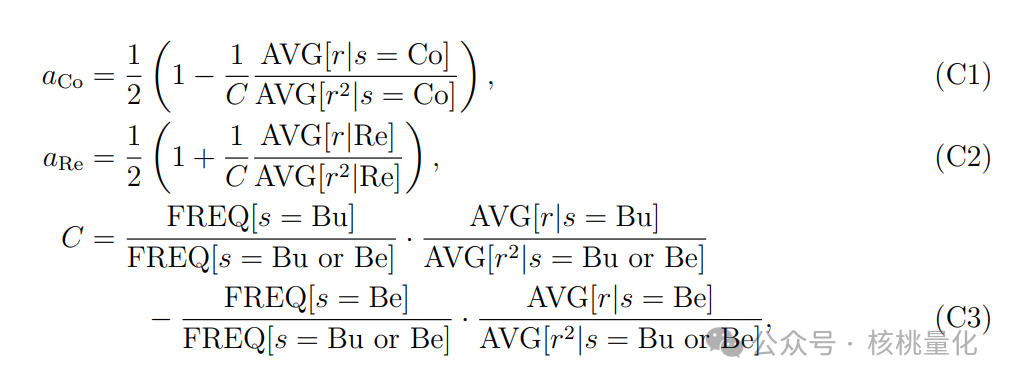

动态权重是根据历史数据中市场在调整(Correction)和反弹(Rebound)状态下的表现来确定的。这些权重通过以下公式计算:

3.5 策略结果对比

图4展示了在两个不同时间段内,使用静态趋势跟随策略和动态趋势跟随策略的多资产组合的平均年度化回报的比较。这个图表可能被分为两个主要部分,分别对应两个时间段:1990-2022年(整个样本期)和2009-2019年(全球金融危机后的扩张期)。

1990-2022年(整个样本期):在这个时间段内,图表可能显示了静态和动态趋势跟随策略的累积回报。静态趋势策略可能表现为在整个样本期内提供稳定的回报,但其在市场转折点处的表现可能较差。相比之下,动态趋势策略可能在整个样本期内显示出更高的累积回报,特别是在市场转折点后能够迅速适应并获得正回报。

2009-2019年(后金融危机扩张期):在这个特定时间段内,图表可能突出了动态趋势策略相对于静态策略的优势。在后金融危机的扩张期内,市场经历了更多的转折点,静态趋势策略可能遭受了损失,而动态策略则可能通过调整其权重来适应市场变化,从而减少了损失并可能实现了正回报。

四 总结展望

本文探讨了趋势跟随策略在面对市场转折点时的表现,并提出了一种创新的动态趋势跟随策略来应对这些挑战,该策略通过动态调整对慢速和快速动量信号的依赖,以适应市场的变化。实验结果表明,与传统的静态趋势跟随策略相比,动态策略在处理市场转折点时更为有效,尤其在2008年全球金融危机后的市场扩张期间。此外,动态策略在多资产投资组合中的应用也显示出了其在风险管理和回报提升方面的潜力。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/111060

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!