昨天目标倒推法,其实是现代版本的守株待兔。提及B计划,其实是看优势与趋势,C计划看梦想。目前看来优势还真的是AI量化投资,而且这个也符合趋势。那做就是了。

我比较看好多因子的逻辑。

其实我们知道,股市预测比预测地震还难。几乎不可能。那大家在折腾啥呢。不预测也可以。因为资本市场本意就不是让你投机的,只是有人用它来投机罢了,而资本市场利用你的投机来发现价格。

市场是长期向上的,因为把资源配置在对的事情上。所以,就有了大类资产配置,定投长期向上的标的这样的偏被动的投资模式,主要是获得市场的beta。其实加上一些再平衡量,长期年化8-12%是不难的。

当然,这个长期年化,可以会伴随回撤,在熊市会有亏损。大家还是希望加上自己的主动干预。我看好多因子模型。

多因子模型本质也没是预测,而是一个概率思维,这与人生选择有点像。

好比,在一个学校里,你想选出一些年轻人进行投资,投资他们的未来。最直接的,你会“看面相”,直接看出未来20年,某位同学会成功成才。显然,这个非常难。更好的策略是,我找到成绩中等偏上的,身体也中等偏上的,品德中等往上的等等。这就是因子,我们认为好的因子,找到那些对未来有帮助作用的因子。你说一定嘛?不一定,但是在概率上,这样的人成才的可能性更大。

多因子模型有点像smart beta,比beta要高,而且可能回撤更小。但比追求所谓的alpha,你就all in某一个人,那风险会很高,当然如何成了,收益也会更高。

大资金,像风险投资也是这个逻辑,他有自己看项目的标准,但不是预测,只是认为这个创业者,团队有胜率,这个赛道有可能性就可以投,他投一个组合,有一些成功就可以的。这是风投的逻辑。本质还是多因子。

多因子是从全市场层层海选,定期再更新列表,然后持有组合。

全市场的数据比较多,可转债历史上有差不多860支。

2015年以后上市的转债为760支。

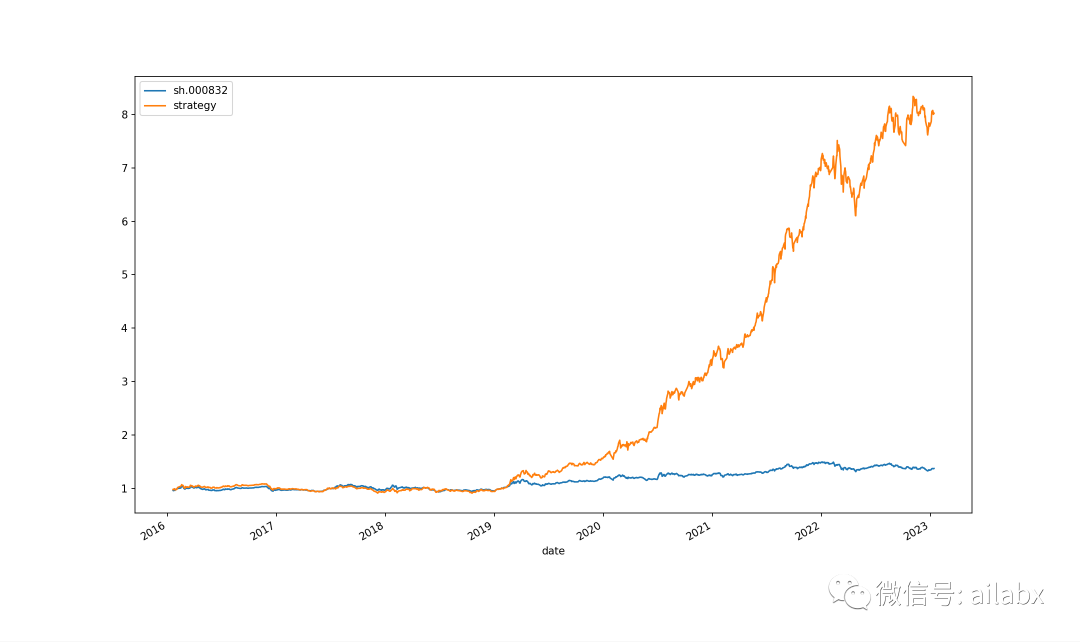

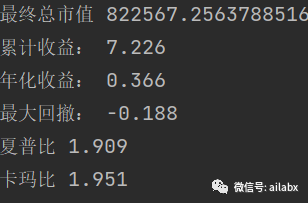

from engine.algo.algos import * e = Engine() print('初始总市值', e.acc.get_total_mv()) e.run(name='可转债-多因子', algo_list=[ RunMonthly(), # 改这行代码即可 SelectTopK(K=20, order_by='double_low', b_ascending=True), WeightEqually() ]) print('最终总市值', e.acc.get_total_mv()) e.show_results(benckmarks=['sh.000832'])

我把引擎改造了一下,数据特征先计算,然后存储在all.h5的all这个key里,对于多因子这样的模型,这样的回测速度是非常快的,不用再计算特征。之前像RSRS指标这样的费时的计算也能得到解决,只计算一次即可。

这是最传统的“双低”策略,月度再平衡,选双低值最小的前20支买入。这里没有去除“一年内到期的”。因为久期太短,期权的价值有限。

多因子版本:三个因子:转股溢价,pb分位点,净利润增速

from engine.algo.algos import * e = Engine() print('初始总市值', e.acc.get_total_mv()) e.run(name='可转债-多因子', algo_list=[ RunMonthly(), # 改这行代码即可 SelectTopK_Multi(K=20, factors=['-转股溢价','-pb_pct','dt_netprofit_yoy']), WeightEqually() ]) print('最终总市值', e.acc.get_total_mv()) e.show_results(benckmarks=['sh.000832'])

这个模型的方向是对的,且有强劲的逻辑做支撑,后续要准备实盘了!

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104172

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!