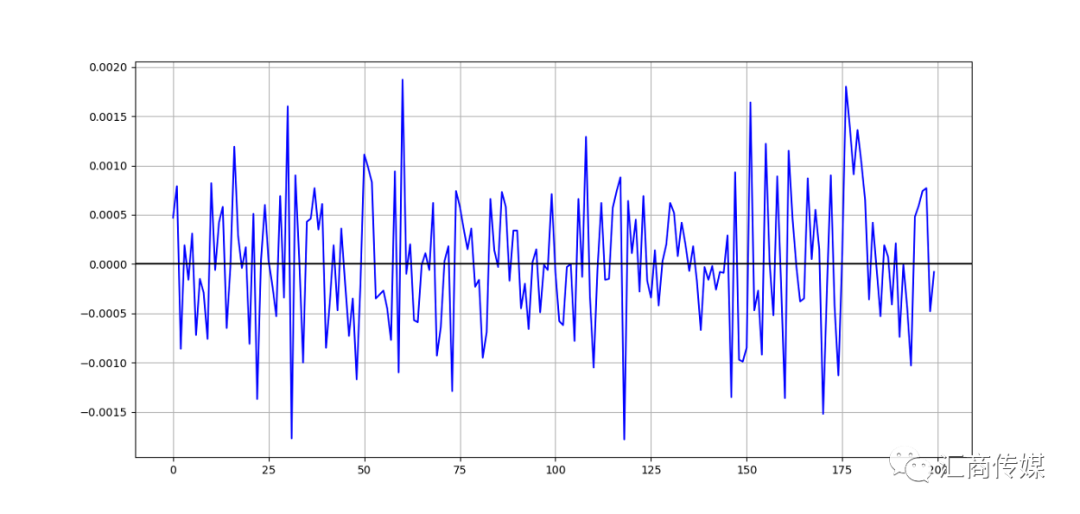

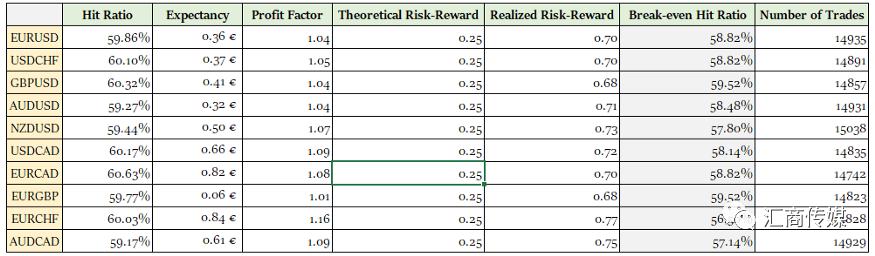

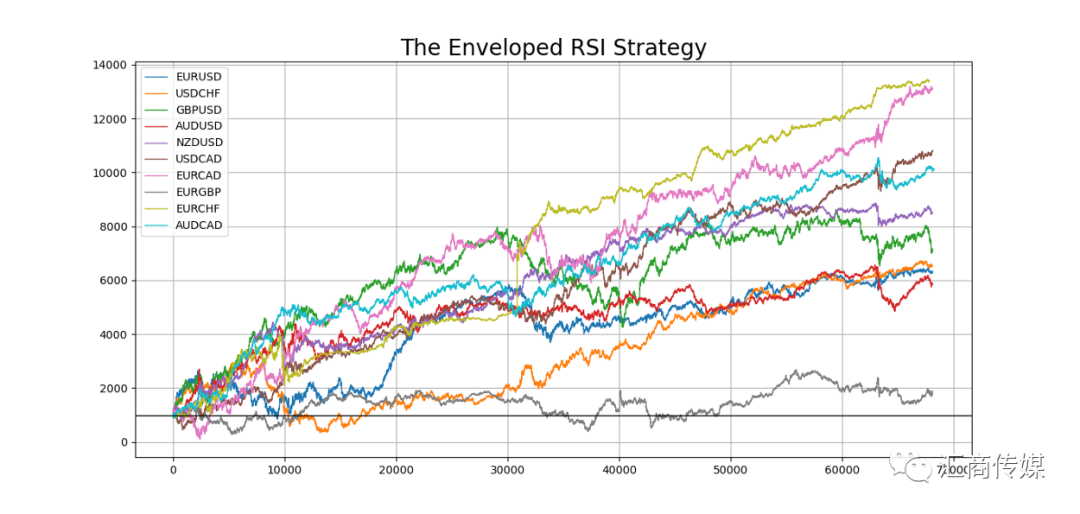

欧元/美元的收益序列

欧元/美元的收益序列

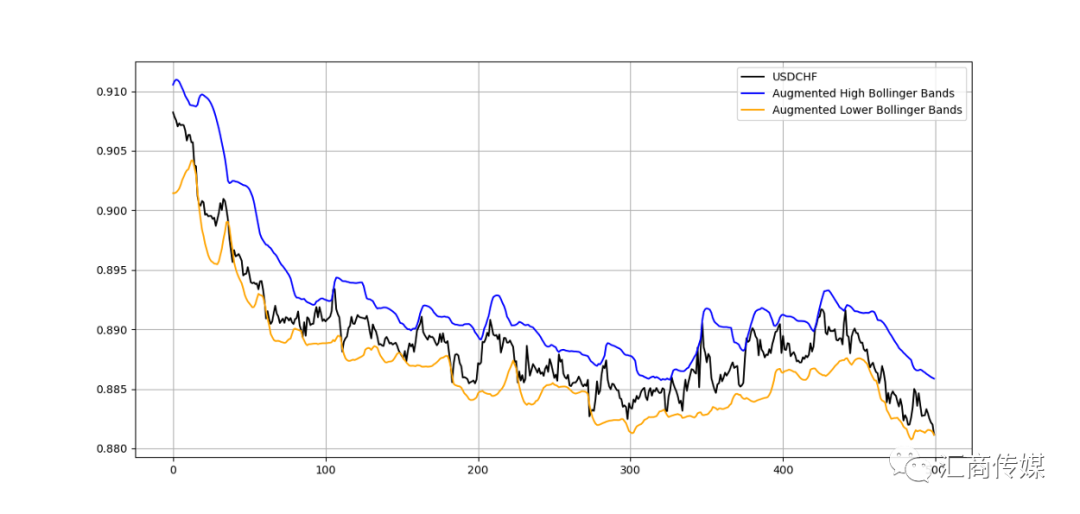

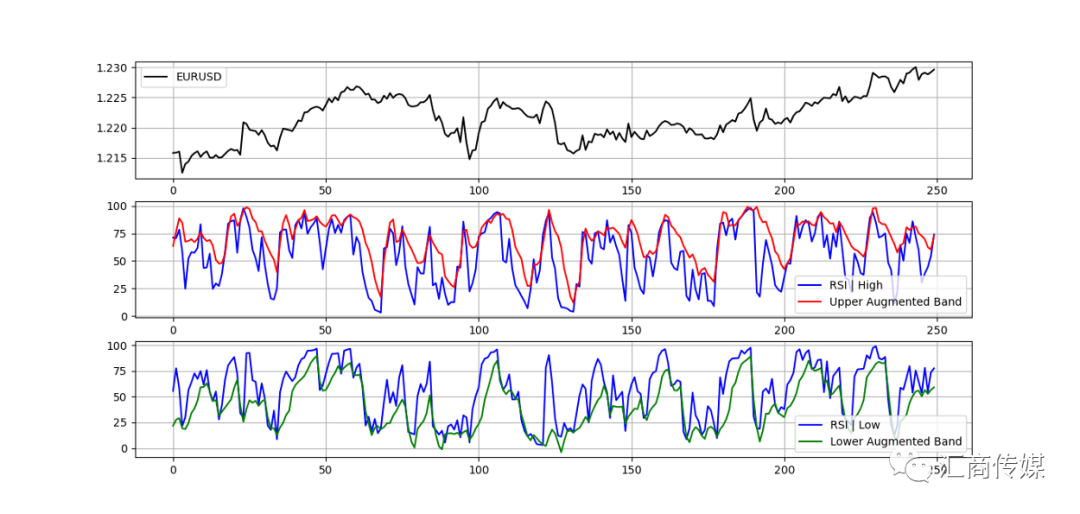

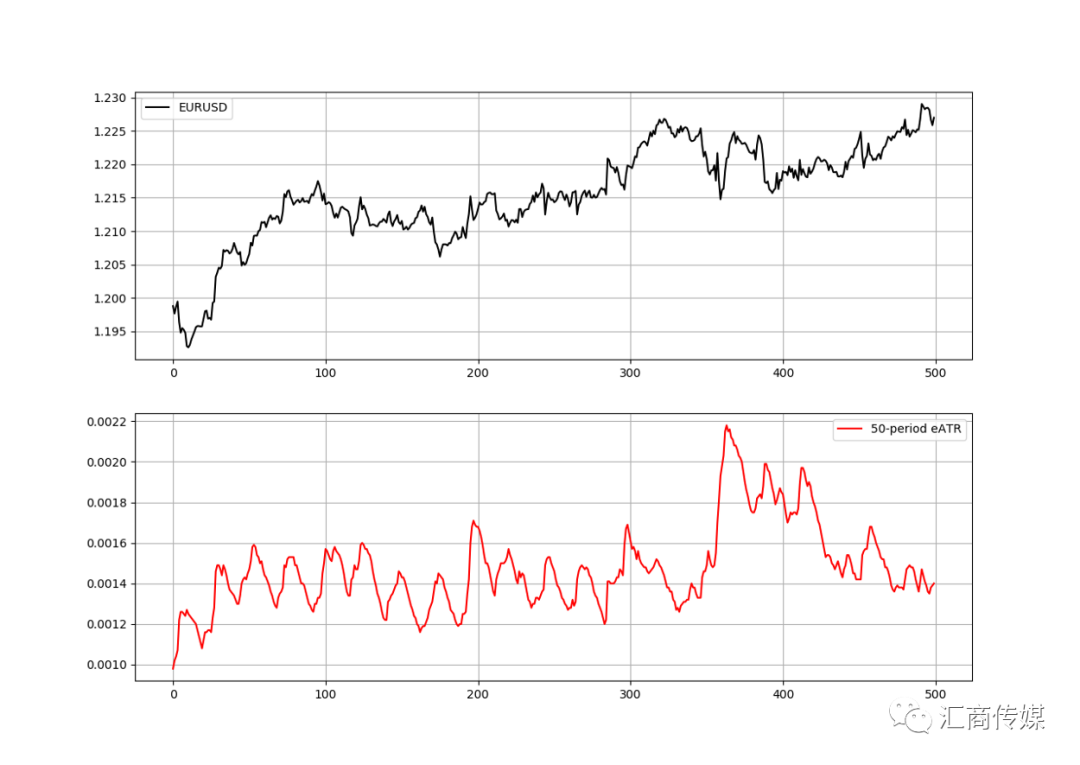

美元兑瑞士法郎及增强的布林带

美元兑瑞士法郎及增强的布林带

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/106504

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

欧元/美元的收益序列

美元兑瑞士法郎及增强的布林带

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/106504

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!