在量化投资领域,技术指标是投资者分析市场、制定交易策略的重要工具。其中,KDJ指标(随机指标)通过比较当前价格与一定周期内的价格波动范围,来判断市场超买或超卖的状态,从而预测价格的反转点,被广泛应用于中短期交易的趋势分析中。本篇文章将介绍如何使用KDJ指标生成交易信号,并通过Python代码进行策略回测。

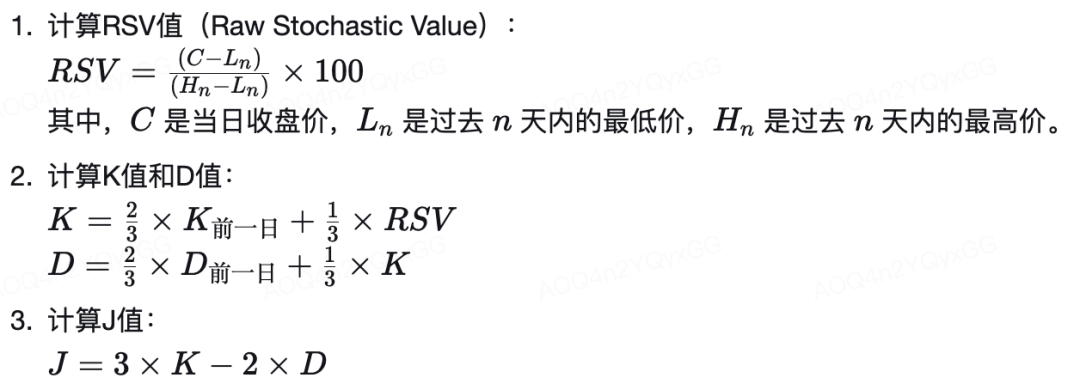

一、KDJ指标的计算

KDJ指标由K值、D值和J值组成,其中K值和D值是核心,J值是K值和D值的差值。KDJ指标的计算涉及以下步骤:

二、生成交易信号

KDJ指标的交易信号主要基于K值和D值的交叉。当K值从下方上穿D值时,形成金叉,视为买入信号;当K值从上方下穿D值时,形成死叉,视为卖出信号。

下面我们使用历史数据来模拟交易,并计算策略的收益和风险指标。

import pandas as pdimport numpy as npimport matplotlib.pyplot as plt

# 假设df是包含股票历史数据的DataFrame,其中包含'Close'列# 计算KDJ指标def calculate_kdj(df, n=9, m=3): df['H_n'] = df['Close'].rolling(window=n).max() df['L_n'] = df['Close'].rolling(window=n).min() df['RSV'] = (df['Close'] - df['L_n']) / (df['H_n'] - df['L_n']) * 100 df['K'] = df['RSV'].rolling(window=m).mean() df['D'] = df['K'].rolling(window=m).mean() df['J'] = 3 * df['K'] - 2 * df['D'] return df

# 生成交易信号def generate_signals(df): signals = pd.DataFrame(index=df.index) signals['signal'] = 0.0 signals['signal'][n:] = np.where(df['K'][n:] > df['D'][n:], 1.0, 0.0) # 金叉 signals['positions'] = signals['signal'].diff() return signals四、结论

KDJ指标是一种有效的技术分析工具,它能够帮助投资者识别市场的超买超卖状态,并生成交易信号。通过Python实现KDJ策略并进行回测,我们可以评估策略的有效性,并根据回测结果对策略进行优化。然而,需要注意的是,任何单一指标都有其局限性,因此在实际应用中,建议结合其他技术指标和基本面分析来提高交易的成功率。此外,回测结果仅能反映历史表现,未来市场表现可能会有所不同。因此,投资者在使用KDJ策略时应谨慎,并结合自己的风险承受能力进行决策。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/105428

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!