星球昨天更新了Quantlab3.3的代码,这个版本个人是比较满意的。

Quantlab3.3代码发布:全新引擎 | 静待花开:年化13.9%,回撤小于15% | lightGBM实现排序学习

之前咱们说过,2023年,我们是全面探索,把各个人都进行的尝试,写了很多代码。

给大家的感觉是不连贯,要学习的东西太多。从传统量化到机器学习,从规则量化到多因子,从树模型到深度强化学习。

2024年,咱们的思路是“沉淀”。

自动挖因子,自动超参数优化,多策略组合与全天候实盘——Quantlab的2024进化路线图

本周完成了低层回测引擎重写,性能有大幅度提升,关键是灵活。

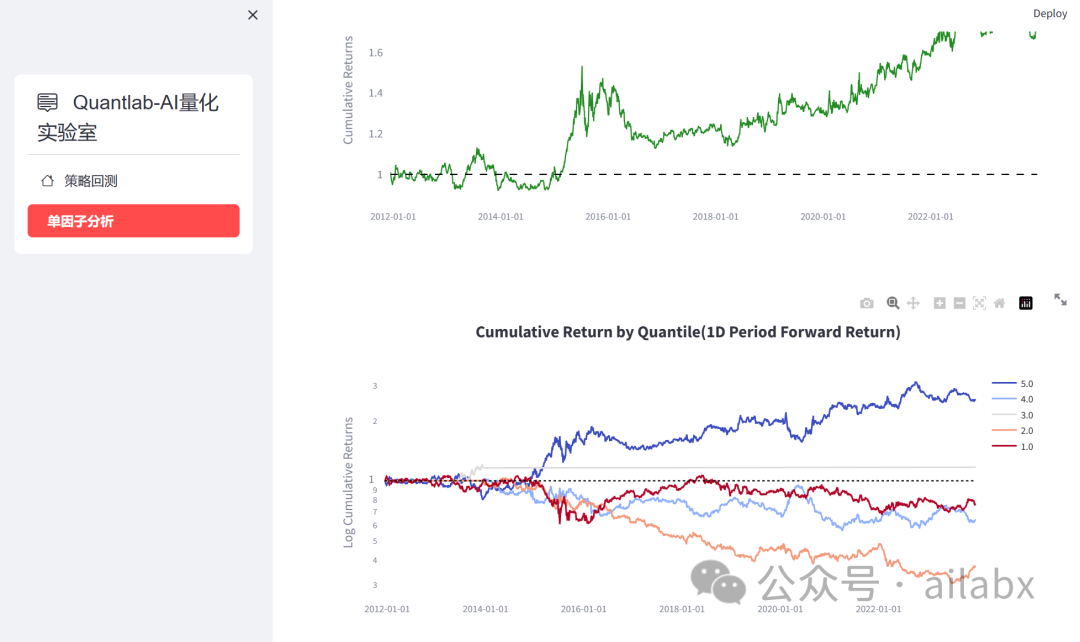

策略模板化:大类资产配置、轮动与择时模板,简单配置就可以生成一个有效策略,不必把时间花在调试代码细节上。

下周的重点是下一阶段主线任务——多因子策略。

多因子策略分为两大环节:一是因子构造;二是因子合成。

因子合成相对简单,可以人工合成,比如等权或者加权平均,也可以通过机器模型,比如梯度提升树的集成学习,这一部分咱们使用lightGBM的StockRanker(参考BigQuant的StockRanker)。

——这里为何不使用深度学习这种更强拟合能力的模型。

主要是以下原因:

lightGBM性能好,训练和推理速度非常快。这在大规模回测中是非常重要的。代码实现简单,我们专注调优一些参数就好了。

最为关键的是,当前机器模型的“统计”能力都是够强的。金融数据“低信噪比”很容易过拟合,因此,不必在模型上过于花心思,BigQuant也仅维护一个StockRanker即可。而Qlib一直在实现前沿的机器模型,明显是走了“学术”路线,没有关注实用性。

下面再来说说因子构造。

因子构造是“多因子策略”的重中之重,而且也是当下公募自营资管,以及私募里的主流手法。

多因子策略稳定,市场容量大,而且比较容易实现自我迭代和进化。

因子构造基本可以划分Quant1.0 – Quant4.0。

Quantlab3.0进展,结合Quant4.0的思考:全自动,可解释AI量化是未来

本周基本完成的是Quant1.0的基础——传统轮动,择时策略。

Quant 2.0——将量化的研究模式从小型的天才工坊转变为工业化、标准化的阿尔法工厂。这些因子通常具有高回测收益率,高夏普比率,合理的换手率以及与Alpha数据库中现有因子的低相关性。

Alpha工厂就是挖掘因子。

这是咱们下周在StockRanker之后会重点做的事情:gplearn和DeepAlphaGen的因子挖掘。

因子挖掘,合成应该未来还会有很长的生命周期。

端至端的训练当然好,但是人工可以干预的成份少。因子训练合成之后,还可以辅以人工规则的干预,很容易调出一些不错的策略。

因此,多因子策略+自动化批量挖掘因子会是咱们星球未来一段时间的工作重点。

周边的一些工作,包括补充各种数据源,比如可转债,股票,加密货币(当前已经有etf, lof, 期货数据)等;补充更多维度的数据,比如北向资金,比如各种基本面数据等。都可以整合到多因子模型里。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103564

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!