可转债系列:转股溢价率因子评测及投资策略

转股溢价率指可转债价格相对于转股价值的溢价率,用公式就是:

转股溢价率 = (可转债价格 – 转股价值) ÷ 转股价值

转股价值指将可转债转成股票后的价值。例如某只可转债当前的价格为110元,如果立即转股,股票价值为115元,那么转股溢价率=(110元 – 115元)÷115元=-4.35%,为负溢价;如果可转债价格为110元,转股价值为105元,则转股溢价率=(110元 – 105元)÷105元=4.76%,为正溢价。

低转股溢价率策略是可转债常见的投资策略,本文对转股溢价率因子进行评价并构建一个低转股溢价率策略。

评测的方法为分组测试法:按因子值把证券分为若干组,看各组的收益是否能明显区分,是否单调。单调的意思是各组的收益跟分组序号的一致性,例如:第一组>第二组>第三组>第四组>第五组,此时分组收益就呈现很好的单调性。分组收益区分越明显、单调性越好,因子的表现就越好。

评测的时间段从2018年1月至2021年10月,每个月的月末根据因子值大小将可转债分为5组,持有至下个月的月末,然后再重新分组,每月调仓一次,并将这5组的收益率跟等权持有全部转债进行比较。从2018年开始是因为之前的可转债数量很少,样本量太少。

一、分组测试的情况

- 分组的收益曲线如下:

从收益曲线图可以看出,转股溢价率最低的第一组一枝独秀,收益远超其他组,其他组的收益曲线互相纠缠,并没有明显的区分,除第一组外其他组都没能跑赢全部转债等权组合。

- 第一组和第五组对冲后的多空收益

将转股溢价率最低的第一组作为多头组,将第五组作为空头组,多空收益曲线(图中绿线)上升表示多头组跑赢空头组;多空收益曲线下降表示多头组跑输空头组。可以看到从2019年下半年以来,多空收益曲线整体上呈现上升的趋势,但也有几次比较大的回撤,比如2021年9月-10月期间多空收益就经历了一次明显的回撤,在这期间可转债整体是下跌的,低转股溢价率的第一组的跌幅要明显多于高转股溢价率的第五组。

- 各分组的年化收益率如下:

转股溢价率最低的第一组收益率最高,其他组收益率的高低跟其所在组的序号并没有什么关系,单调性不明显。

- 分年度的收益对比如下:

转股溢价率最低的第一组并不是每年都能取得最高收益,在可转债整体下跌的2018年该组的收益是最低的,在可转债整体上涨的2019年、2020年、2021年该组的收益最高。

- 看下各分组的收益波动率的情况,波动率代表风险,波动率越大表明风险越高:

转股溢价率最低的第一组的波动率最高,说明转股溢价率最低组在涨的时候比其他组涨得多,在跌的时候也比其他组跌得多,波动比较大。从分组的收益曲线图也可以看出,在2021年9月-10月的这波可转债下跌中,第一组的跌幅是最大的。

- 各分组的夏普比率。夏普比率是经风险调整后的收益率,夏普比率越高,表明在同样的风险条件下获取的收益率越高。

从夏普比率看,虽然第一组的收益率最高,但波动率也最大,风险也最高,所以第一组的夏普比率并没有什么优势。

二、低转股溢价率策略的构建

从分组测试我们得出初步的结论,转股溢价率这个因子只在因子值最小的一组有效,在其他组基本是无效的。按照这个逻辑,我们构建了一个低转股溢价率策略,在每个月的月末,选出转股溢价率最低的10只、20只、30只可转债,持有至下个月的月末,每月调仓一次。

- 策略的收益曲线:

果然,持有的转债数量越少,收益率越高,而且各组的区分度比较好,持有10只可转债收益率是最高的。

- 策略的年化收益率

持有10只可转债组的年化收益率能达到48.71%,这个年化收益率很可观了。

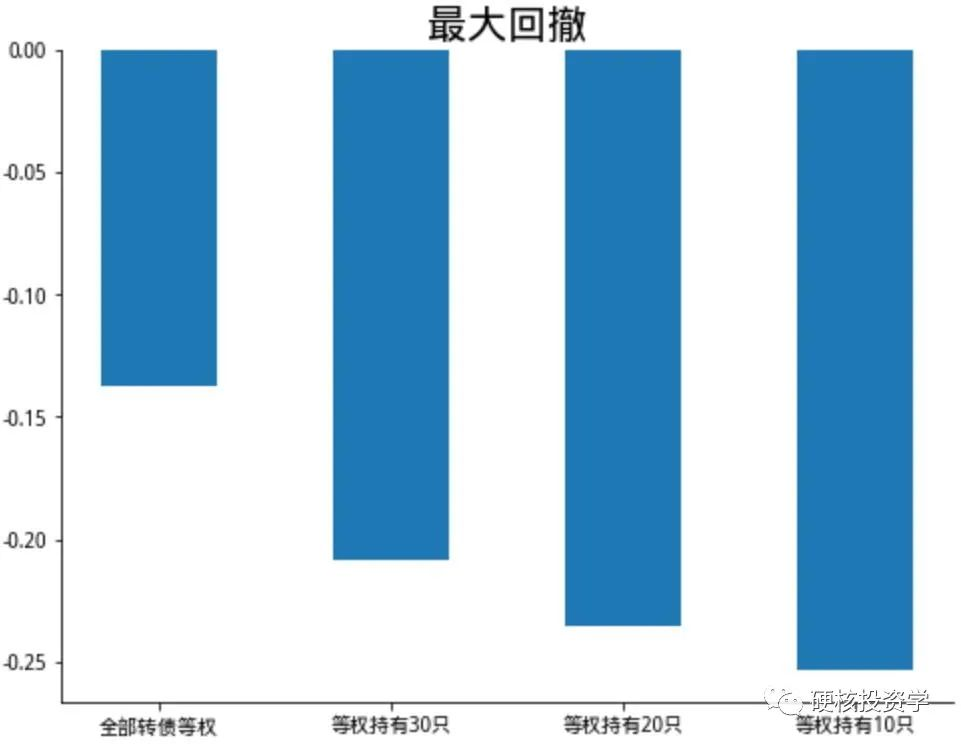

- 策略的波动率和最大回撤

持有10只可转债组的波动率和最大回撤都是最高的,如果采用这个策略,要有回撤的心理准备。

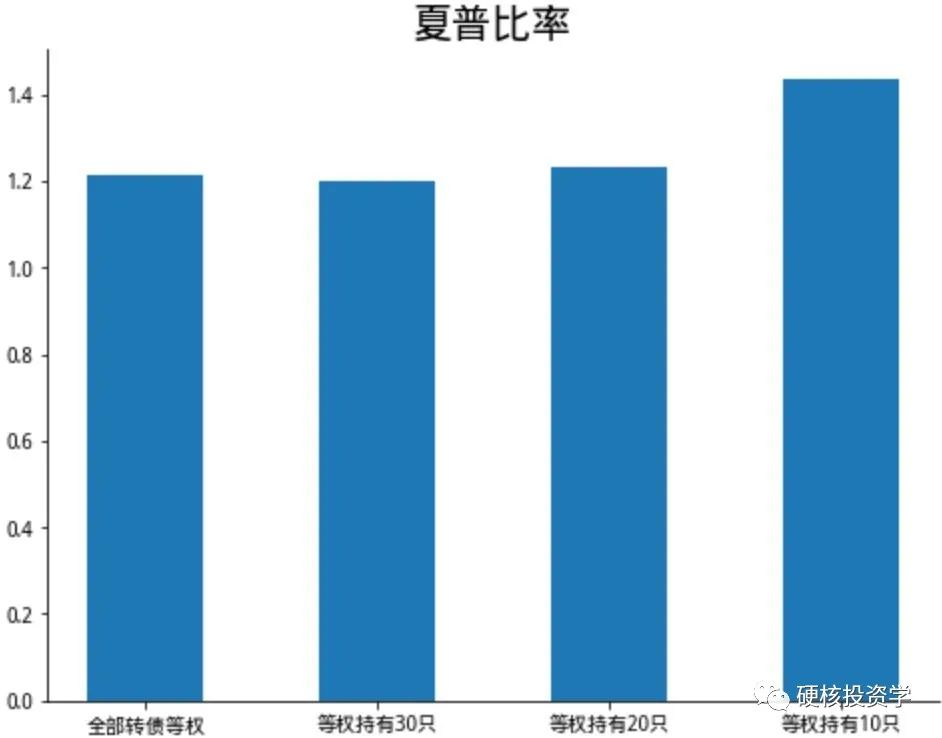

- 策略的夏普比率

持有10只可转债组的夏普比率最高,说明在综合考虑了风险和收益之后,这组仍是最优的。

三、结论

从历史数据来看,可转债的转股溢价率因子具有明显的头部聚集效应,只在因子值最小的一组有效,在其他组没有效,持有转股溢价率最低的10只可转债的收益是最高的,但波动也很大,要有较大回撤的心理准备。

另外,低转股溢价率因子并不是每年都有效,在2018年是失效的。从上述分析可以得出,转股溢价率最低的可转债,在涨的时候涨得比其他组好,在跌的时候也跌得比其他组狠,2018年是可转债普跌的一年,因此低转股溢价率的可转债也跌得最多。

最后要注意的是:由于样本量的关系,可转债回测的时段比较短,回测结果有可能存在比较大的偶然性。

可转债系列的文章:

- 可转债系列:可转债是否真的攻守兼备

- 可转债系列:可转债的价格因子评测

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/40298

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!