可转债系列:换手率因子评测,单因子策略年化收益率20%

可转债的换手率越高说明越活跃,转债的换手率跟收益有何关系?本文通过对可转债的换手率因子进行评测来寻找答案。

由于单日的换手率有偶然性,本文用可转债换手率的10日均值作为因子值。

评测的方法为分组测试法:按因子值把证券分为若干组,看各组的收益是否能明显区分,是否单调。单调的意思是各组的收益跟分组序号的一致性,例如:第一组>第二组>第三组>第四组>第五组,此时分组收益就呈现很好的单调性。分组收益区分越明显、单调性越好,因子的表现就越好。

评测的时间段从2018年1月至2021年10月,每个月的月末根据因子值大小将可转债分为5组,持有至下个月的月末,然后再重新分组,每月调仓一次,并将这5组的收益率跟等权持有全部转债进行比较。从2018年开始是因为之前的可转债数量很少,样本量太少。

一、分组测试的情况

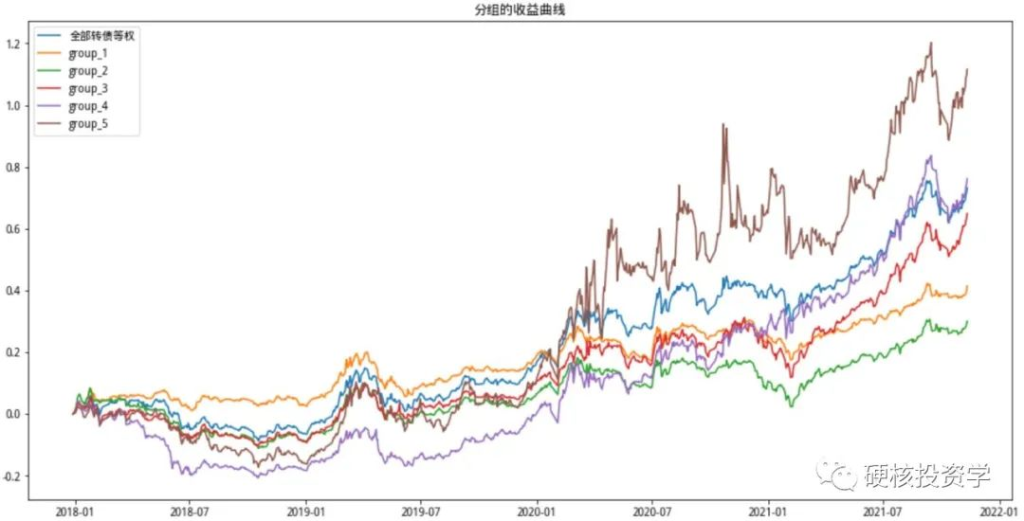

- 各分组的收益曲线如下:

从上图可以看到,各组收益具有一定的区分度,总体来说换手率越高可转债的收益越高,其中换手率最高的第五组跑赢了全部转债等权组合。

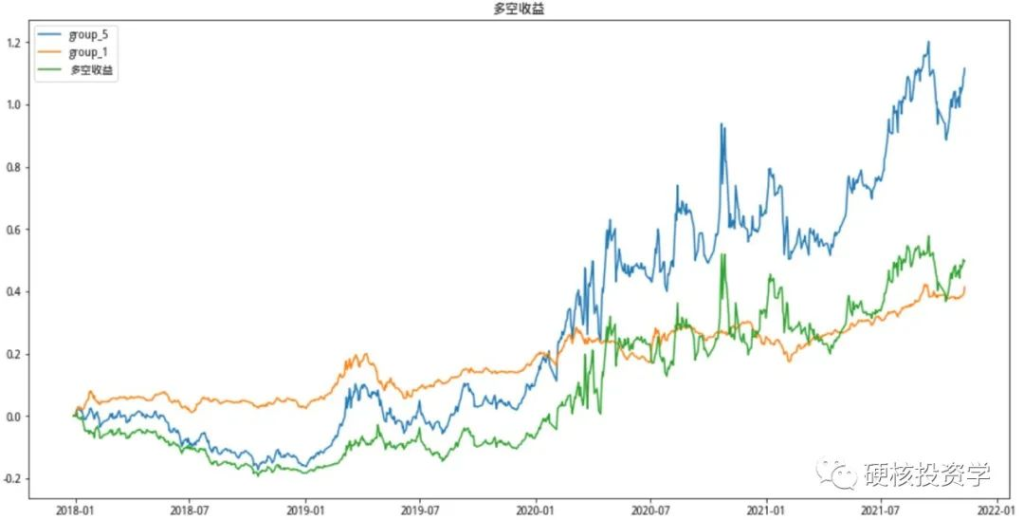

- 第一组和第五组对冲后的多空收益

将换手率最高的第五组作为多头组,将第一组作为空头组,多空收益曲线(图中绿线)上升表示多头组跑赢空头组;多空收益曲线下降表示多头组跑输空头组。从上图可以看到2019年以后第五组开始跑赢第一组,多空收益总体上呈上升趋势,但多空收益曲线的波动也不小,而且多空收益出现过多次比较大的回撤。

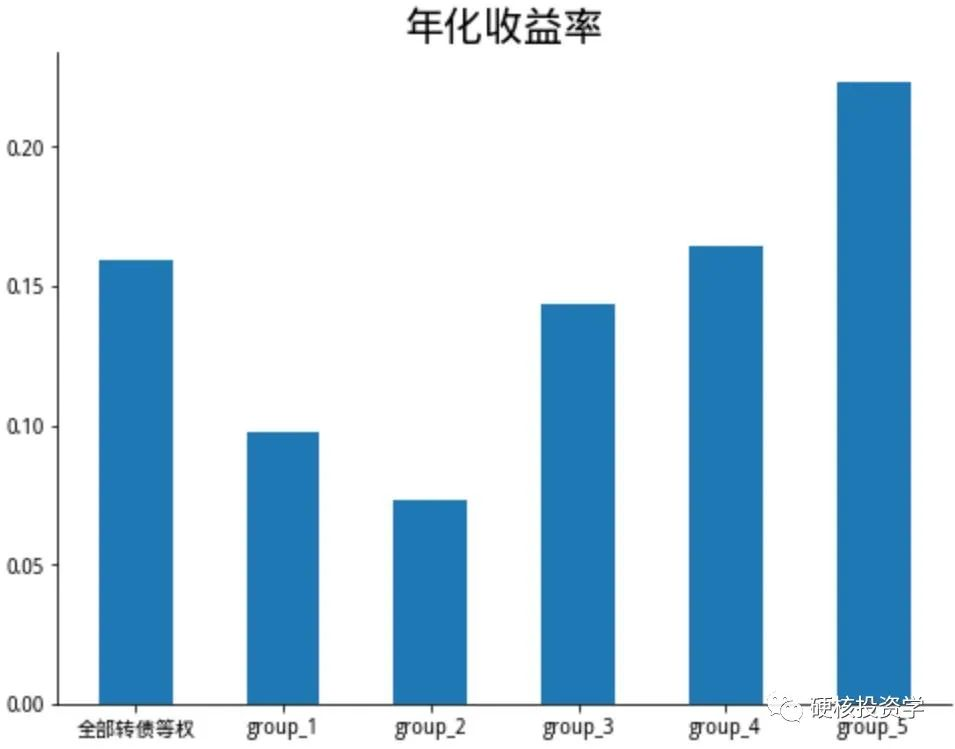

- 各分组的年化收益率和分年度的收益对比

从年化收益率来看,换手率因子的单调性比较明显,总体上换手率越高收益率越高,但收益率最低的并不是第一组,而是第二组。

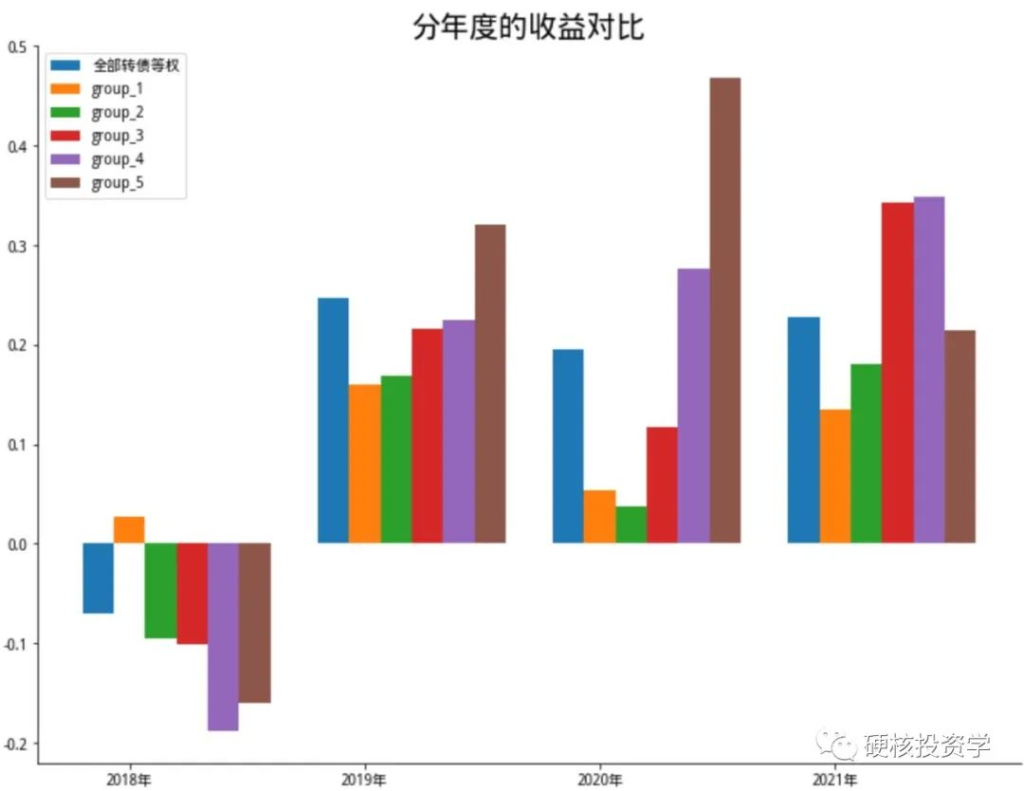

从分年度收益率来看,2018年可转债普跌,换手率越高跌幅越大;2019年后大体上呈现出换手率越高可转债收益越高的情形;但在2021年收益最高的是第四组而非第五组,第五组的收益反而低于全部转债等权组合。

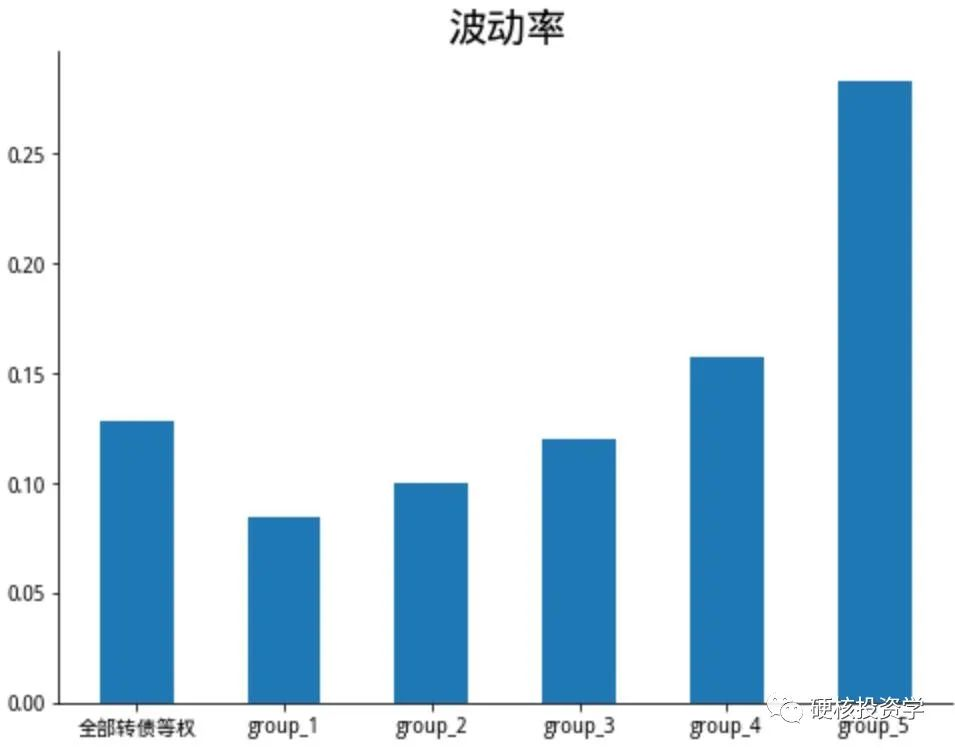

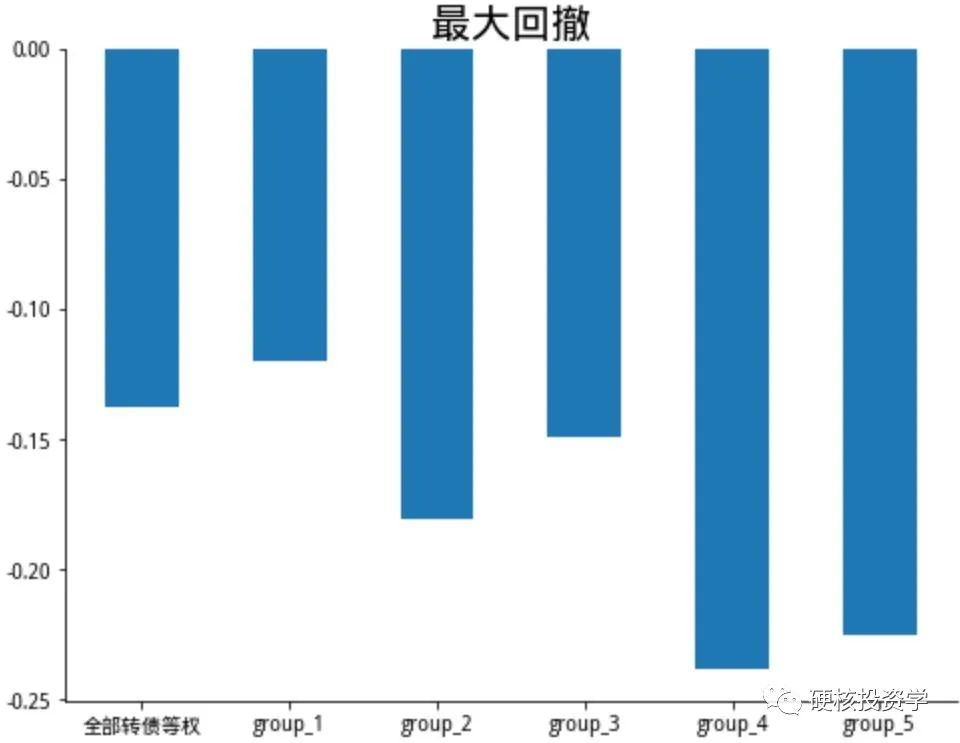

- 各分组的风险指标:波动率和最大回撤。波动率越大、最大回撤越大,表明风险越高。

从波动率来看,波动率呈现出明显的单调性,换手率越高波动率越大,而且第五组的波动率显著高于其他组。

从最大回撤来看,大体上也是换手率越高最大回撤也越大。

以上都说明换手率越高的可转债风险越高。

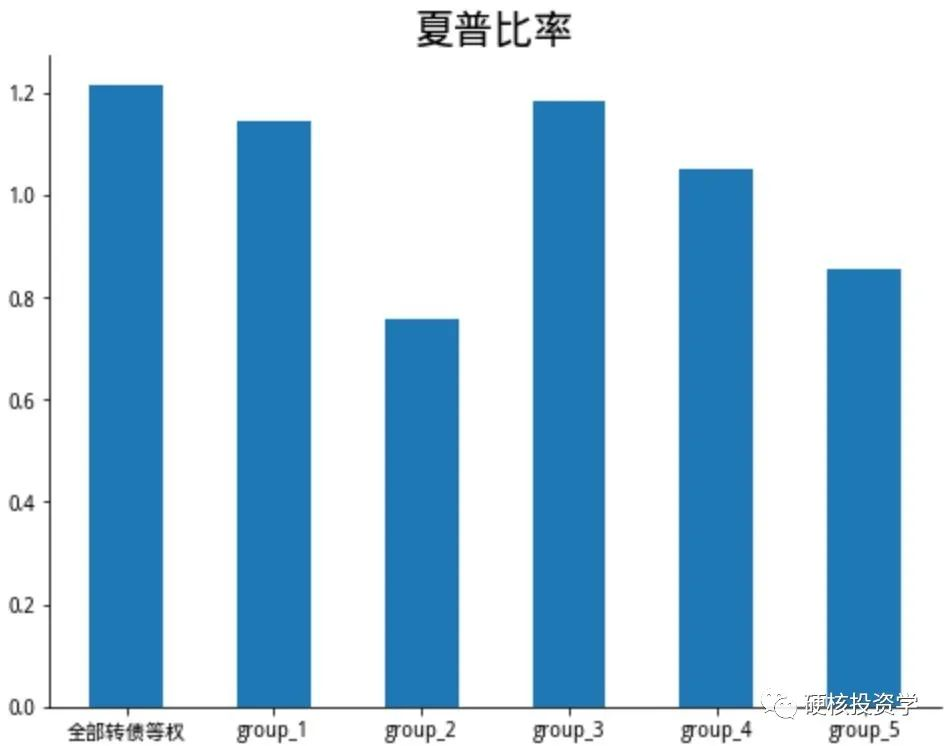

- 各分组的夏普比率。夏普比率是经风险调整后的收益率,夏普比率越高,表明在同样的风险条件下获取的收益率越高。

前面分析了换手率因子的收益和风险,总体来看,换手率越高,收益越高,风险也越高,如何综合评价收益和风险呢?这就要用到夏普比率,即单位风险的收益率。从图上可以看到换手率因子的夏普比率并不理想,高换手率组虽然收益高,但风险也大,因此夏普比率并不高。

二、换手率因子策略

从分组测试的结果可以看到:总体上可转债的换手率越高收益越高。按照这个逻辑,我们构建了一个高换手率的可转债策略:在每个月的月末,选出换手率最高的10只、20只、30只可转债,持有至下个月的月末,每月调仓一次。

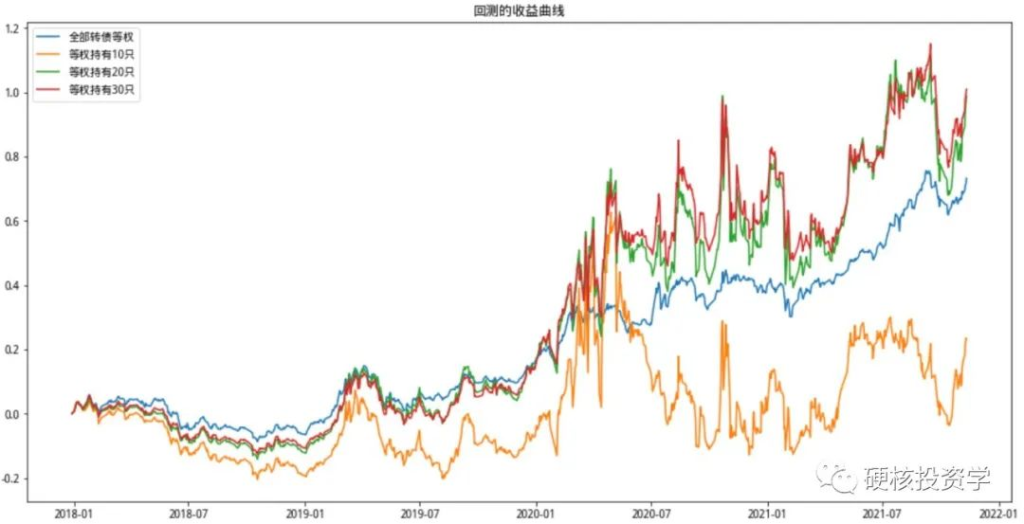

- 策略的收益曲线

从收益曲线可以看到,换手率因子的表现并不稳定,如果是持有换手率最高的10只可转债甚至跑输全部可转债等权组合。持有换手率最高的20只、30只可转债的收益差不多,都跑赢了全部转债等权组合,但波动也比较大。

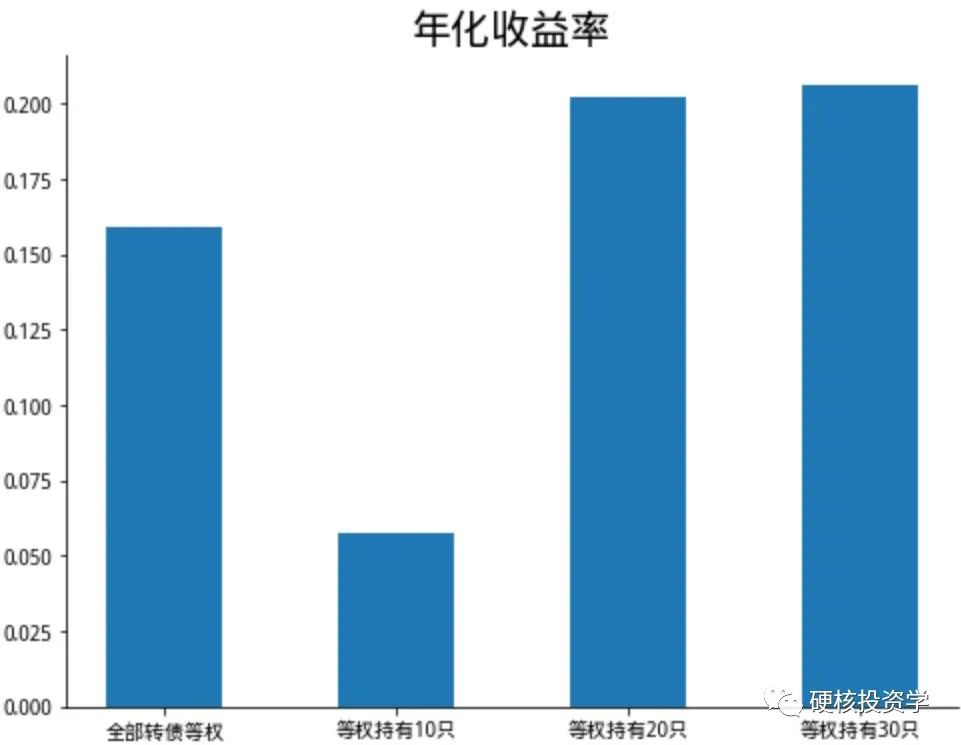

- 策略的年化收益率

持有换手率最高的30只可转债的收益最高,年化收益率为20.61%。

三、结论

从上面的评测结果可以看出,总体上可转债的换手率越高,收益也越高,即活跃的可转债能够取得更高的收益。但换手率因子并不稳定,波动比较大,如果是轮动持有换手率最高的10只可转债甚至会跑输基准。

最后要注意的是:由于样本量的关系,可转债回测的时段比较短,回测结果有可能存在比较大的偶然性。

可转债系列的文章:

- 可转债系列:可转债是否真的攻守兼备

- 可转债系列:可转债的价格因子评测

- 可转债系列:转股溢价率因子评测,单因子策略年化收益48%

- 可转债系列:“双低”策略和“单低”策略哪个更有效

- 可转债系列:剩余规模因子评测,单因子策略年化收益率41%

- 可转债系列:市值因子评测,单因子策略年化收益率26%

- PB因子评测,单因子年化收益率21%

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/40286

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

![[通达信指标]识别趋势 生命均线](https://95sca.cn/2024/08/07/bwCUrqdUzcaxjfw1722995528.440384.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)