我是自己做做投资,写一些工具辅助投资思考,投研。

未来一定是一个AI的时代,所有行业都将会被重塑造,包括金融。

投资理念刷新

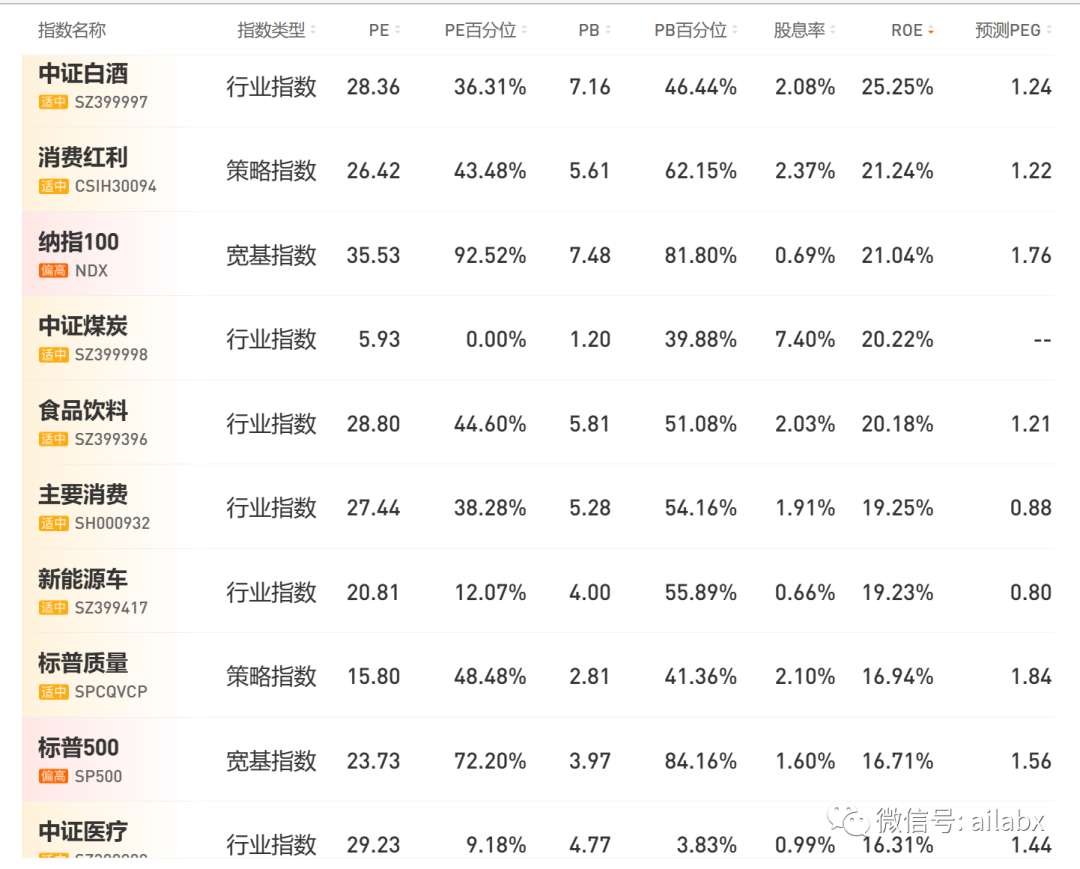

长线投资部分,固收+(会考虑主动型基金),以及优质指数型基金。

何谓“优质“,长期来看就看指数的ROE。

省心的角度,就从下面的指数里选,基本不太会错。在相对低位的时候”定投“。

今天白酒和消费红利设置定投,因为百分位在40%左右。

中证煤炭与中证医疗抽空要研究一下基本面。

因子表达式

尽管短期内不太可能,投资决策100%交给机器,但机器可以自动化,智能化的帮助我们做不少事情。投资应该是75%的科学加25%的艺术。艺术的部分就是咱们人类的范畴,但用于那个75%至关重要。

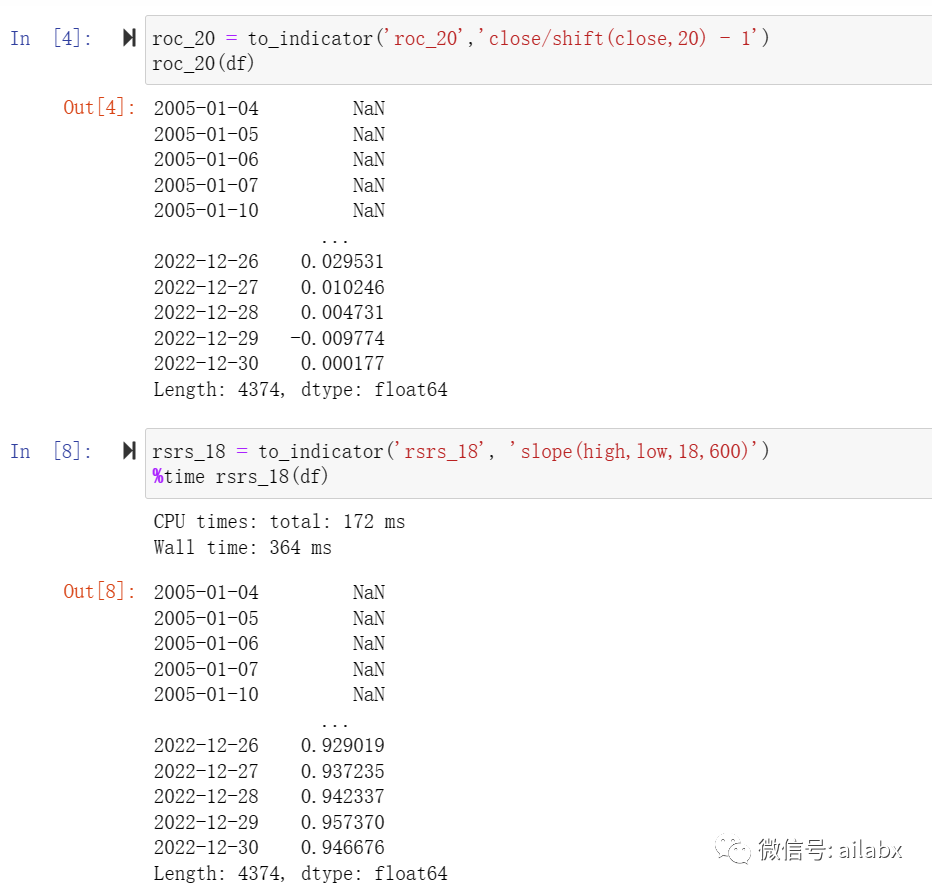

我们准备好了数据,下一步就是:因子,特别需要因子表达式,因为如果我们想到一个策略,要去计算这个因子,费时费力不说,关键是容易出错。如果要计算上百个因子,那就太费事了。好在ta-lib这样的库比较成熟了。但仍然不方便。

比如RSRS这个指标,就是求两个序列的斜率,这个talib是不提供的。

希望使用这样的表达式——slope(high,low,18,600)

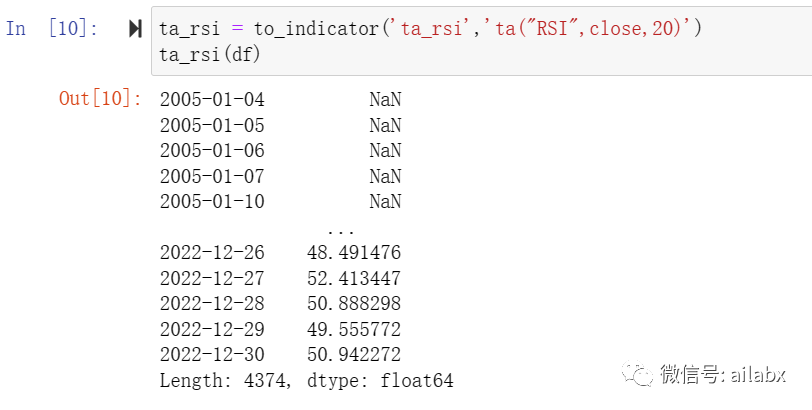

调用talib的函数使用——ta_RSI(close,20)。

其实实现起来也不难,就是python的eval,外加正则表达式即可。

而且支持调talib的所有函数:

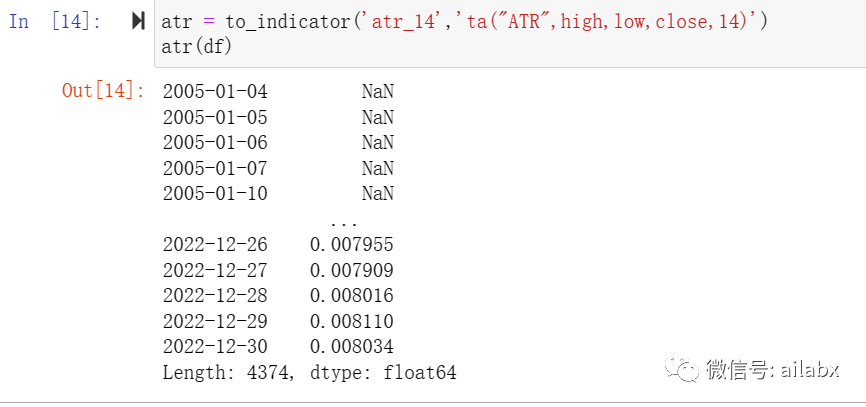

比如ATR:

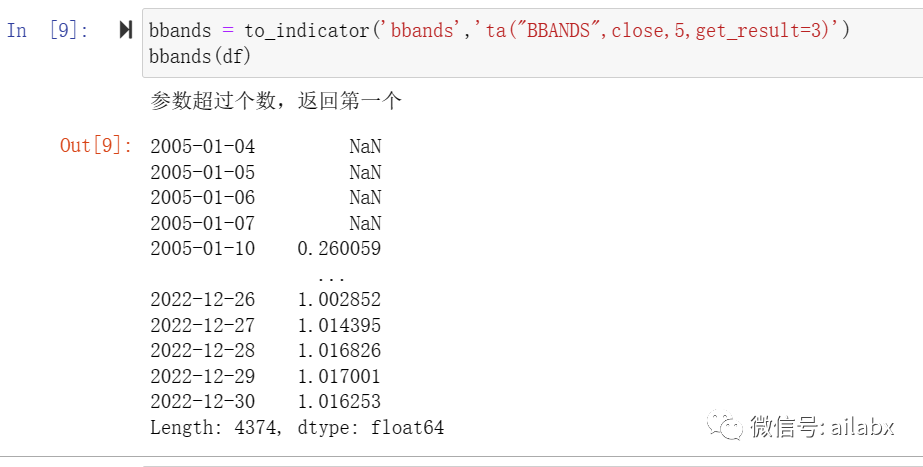

像布林带这种,返回多个结果,可以指定具体为哪一条,不指定,默认取第0个。

核心代码实现比较简单:在inds.py下,打包发布在星球里,请大家前往下载:

def shift(se, N): return pd.Series(se).shift(N) def ta(fn, se, *args, **kwargs): result = getattr(talib, fn)(se, *args) if type(result) is tuple: if 'get_result' in kwargs.keys(): if kwargs['get_result'] >= len(result): print('参数超过个数,返回第一个') return result[0] else: return result[kwargs['get_result']] return result[0] return result def expr_transform(expr): # close/shift(close,5) -1 for col in ['open', 'high', 'low', 'close', 'volume']: expr = expr.replace(col, 'bar_data.{}'.format(col)) return expr def indicator_fn(bar_data, expr): expr = expr_transform(expr) se = eval(expr) return se # se = eval('ta("RSI",bar_data.close,20)') # ta_RSI(close,20) return se def to_indicator(name, expr): return pybroker.indicator(name, indicator_fn, expr=expr)

”积木式“开发

一个策略,无论是规则型,还是机器模型,无外乎几个步骤:

择时:比如每月、每周调仓这种再平衡策略。(默认是每天运行)

1、选股(select_all,select_by_rule,select_by_model,这里可能会先对某个指标进行排序,然后选择top几个)

2、分配权重

3、调仓。

使用pybroker的api,修改了原来的算子,逻辑类似,使用了pyb.param全局传参,原先我们使用context。另外就是pyb会内置一个ctxs。

from pybroker import ExecContext import pybroker as pyb from loguru import logger from quant import utils class RunOnce: def __init__(self): self.done = False def __call__(self, *args, **kwargs): done = self.done pyb.param('is_done', done) self.done = True class SelectAll: def __init__(self, universe): self.universe = universe def __call__(self, *args, **kwargs): if pyb.param('is_done') is True: return pyb.param('selected', self.universe) class WeightEqually: def __init__(self): pass def __call__(self, ctxs: dict[str, ExecContext], *args, **kwargs): if pyb.param('is_done') is True: return # 这里就是全部当前要持仓的(含已经持仓了的) selected = pyb.param('selected') if selected is None: logger.error('selected参数不存在,返回') return pyb.param('selected', None) N = len(selected) if N > 0: weight = 1 / N for symbol, ctx in ctxs.items(): if symbol not in selected: utils.order_tanget_percent(ctx, 0) for symbol, ctx in ctxs.items(): if symbol in selected: utils.order_tanget_percent(ctx,weight) else: logger.error('selected为空,全部清仓。') for symbol, ctx in ctxs.items(): utils.order_tanget_percent(ctx,0.0)

这些算子未来是可以复用的。

这样我们写一个策略就非常容易了。

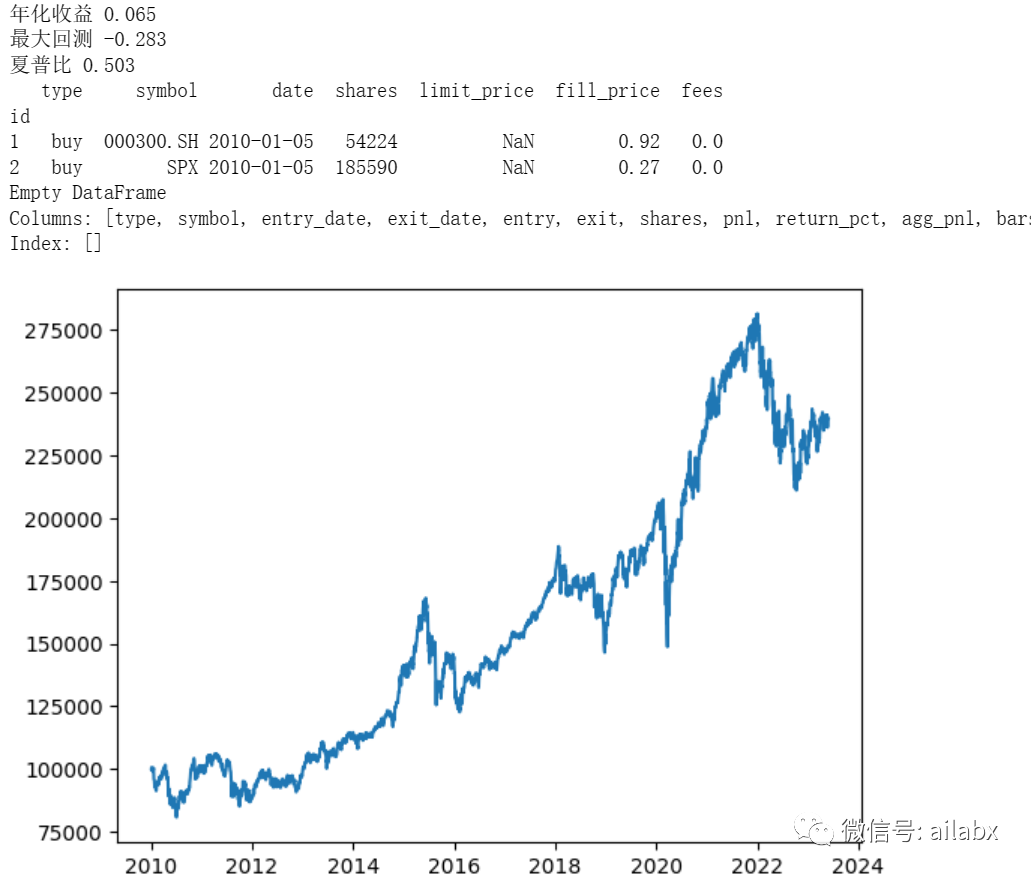

symbols = ['000300.SH', 'SPX'] e = Engine(universe=symbols, config=config) e.set_algos([ RunOnce(), SelectAll(symbols), WeightEqually() ]) result = e.run() e.show_result(result)

代码已发布至星球,包括程序主体与测试的notebook。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/104126

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!