继续咱们的AI量化,本周要把”个人创建策略的向导”上线。

对ETF进行多因子组合,目前可以使用的策略集,包括大类资产配置、动量动化+择时等。

动量确实是长期有效的,全球范围内都是如此。

但其余的多因子,就不好说的。包括RSRS,近年来效果就不太好,还有比如北向资金也存在这个问题。

投资本身就是“用的人多了,就失效了”这样的悖论。

代码及数据,请前往星球下载:

这里唯一需要操作的就是“选择ETFs”,我们选择了宽基和智能beta,还是纳指和黄金,就是常见的大类资产标的。

第2步,选股模型,使用默认值“全选”就可以了。

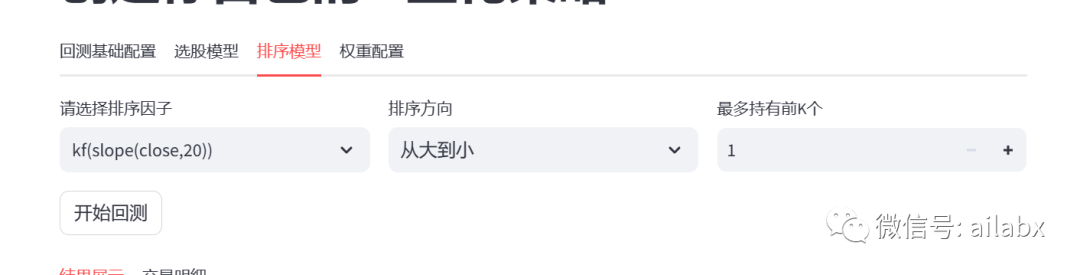

第3步:排序模型:

我们选择slope(close,20),也就是按各标的斜率动量排序,按从大到小排序,选择动量最大的那一个。

第4步,选择仓位分配模型:

保持默认值”等权“即可。其实我们仅选择了一只ETF。

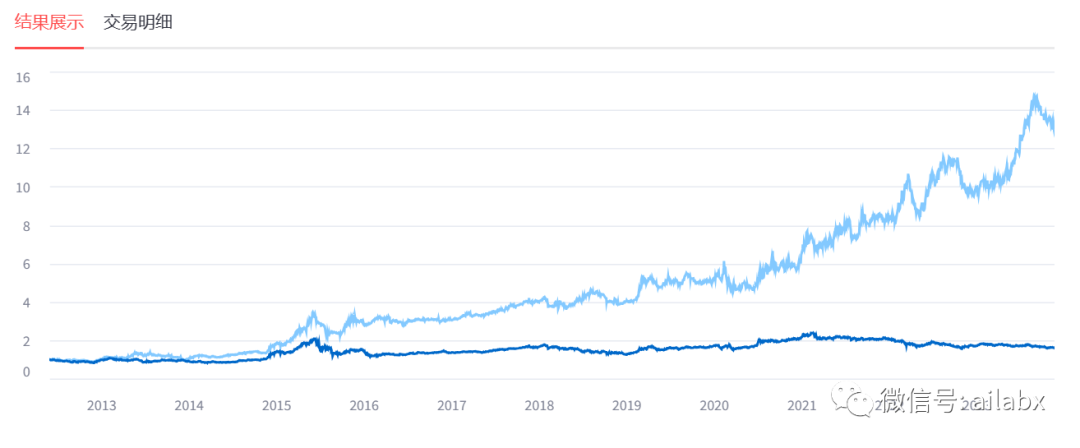

点击回测:年化26.2%,还不错,说明我们的动量因子是有效的。

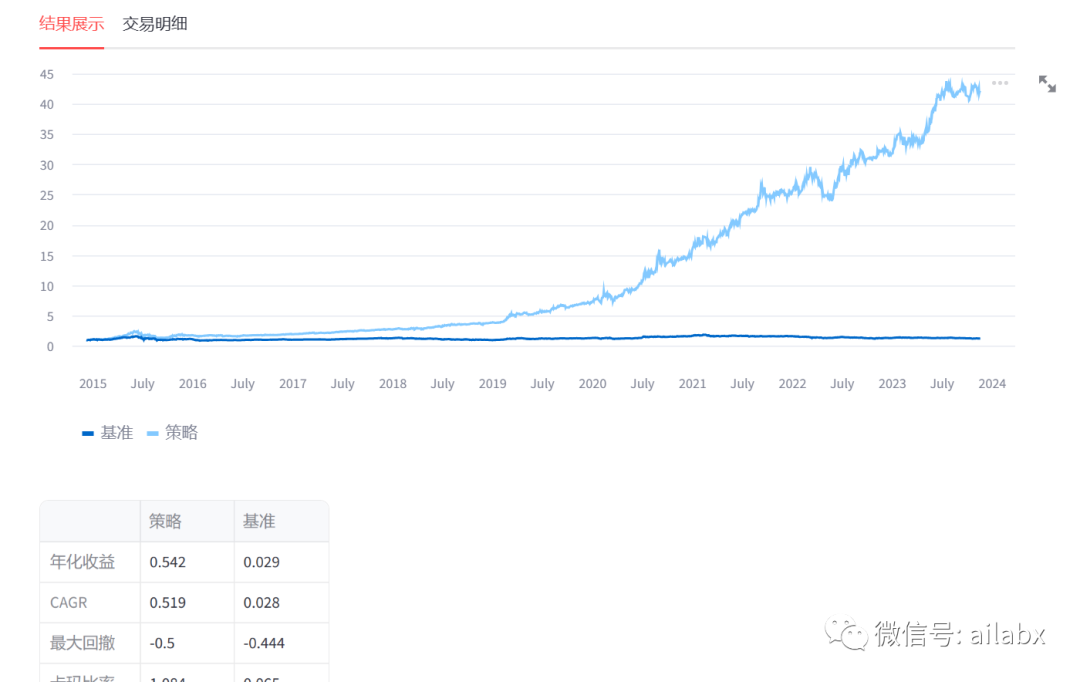

我们对排序因子做一个优化,加上”卡曼滤波“:

年化54.2%,夏普1.97的新策略:

原定周五发布的代码,今天预发布,着急的同学可以先下载:

执行run_main.py即可,支持debug streamlit了。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103656

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!