这两年整理了思路:

自动挖因子,自动超参数优化,多策略组合与全天候实盘——Quantlab的2024进化路线图

基于这个逻辑,Quantlab3.0本周起大重构。

去掉底层回测引擎,完全自研,增加超参数优化,因子自动挖掘,机器模型交易等,之前分享过,但过于分散,整合成一体。

重写后的代码更简洁:

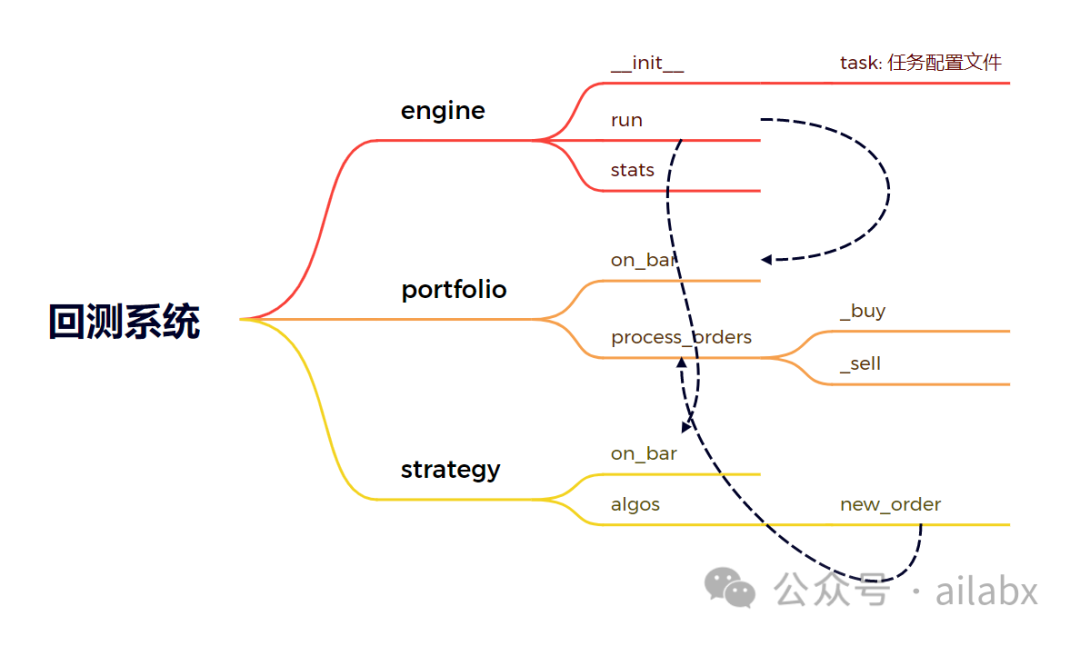

import pandas as pd from .task import Task from .strategy import StrategyAlgo, ExecContext from .portfolio import Portfolio, PortfolioBar class Engine: def __init__(self, task: Task): self.task = task self.df_datas = self.task.load_datas() self.dates = list(self.df_datas.index.unique()) self.dates.sort() self.portfolio = Portfolio(init_cash=task.init_cash) self.strategy = StrategyAlgo(self.task.get_algos(), self.portfolio) self.symbols = list(self.df_datas['symbol'].unique()) self.exec_context = ExecContext() self.exec_context.dates = self.dates self.exec_context.strategy = self.strategy self.exec_context.df_datas = self.df_datas def _get_bar(self, date): df_bar = self.df_datas.loc[date, :].copy() if type(df_bar) is pd.Series: df_bar = df_bar.to_frame().T df_bar.index = df_bar['symbol'] return df_bar def run(self, **kwargs): # 这里的参数用作超参数优化 for i, date in enumerate(self.dates): df_bar = self._get_bar(date) self.exec_context.temp = {} self.exec_context.now = date self.exec_context.index = i self.exec_context.df_bar = df_bar # 先更新portfolio self.portfolio.on_bar(date, df_bar) # 收盘后交易 self.strategy.on_bar(self.exec_context) self.portfolio.process_orders() def optimize(self): pass def stats(self): portfolio_df = pd.DataFrame.from_records( self.portfolio.bars, columns=PortfolioBar._fields, index="date" ) portfolio_df['market_value'].plot() import matplotlib.pyplot as plt from matplotlib import rcParams rcParams['font.family'] = 'SimHei' portfolio_df['market_value'].plot() plt.show()

核心类就是portfolio,

from dataclasses import dataclass, field from typing import NamedTuple import numpy as np import pandas as pd from loguru import logger class ScheOrder(NamedTuple): symbol: str amount: float @dataclass class Position: symbol: str shares: float close: float # 最近的收盘价 equity: float bars: int = 0 class PortfolioBar(NamedTuple): date: np.datetime64 cash: float equity: float market_value: float fees: float # 手续费 class Portfolio: def __init__(self, init_cash, fee_rate=0.000): self.positions: dict[str, Position] = {} self.cash = init_cash self.fees = 0.0 self.bars: list[PortfolioBar] = list() self.sche_orders = [] self.curr_bar = None self.fee_rate = fee_rate self.total_market_value = init_cash def on_bar(self, date: np.datetime64, df_bar: pd.DataFrame): total_equity = 0.0 self.curr_bar = df_bar for symbol in self.positions.keys(): se = df_bar.loc[symbol] pos = self.positions[symbol] pos.close = se['close'] pos.equity = pos.shares * pos.close # 这里更新equity。 self.positions[symbol] = pos total_equity += pos.equity self.total_market_value = total_equity + self.cash self.bars.append(PortfolioBar( date=date, cash=self.cash, equity=total_equity, market_value=self.total_market_value, fees=self.fees )) # strategy下单在这里,统一执行,先卖再买 def new_order(self, symbol, amount): order = ScheOrder(symbol=symbol, amount=amount) if order.amount < 0: self.sche_orders.insert(0, order) else: self.sche_orders.append(order) def process_orders(self): for o in self.sche_orders: price = self.curr_bar.loc[o.symbol]['close'] shares = int(o.amount / price) if o.amount > 0: self._buy(o.symbol, shares) else: self._sell(o.symbol, shares) self.sche_orders.clear() def _buy(self, symbol, shares): if shares < 1: return #assert shares >= 1 if symbol not in self.curr_bar.index: logger.error('当天{}没有数据'.format(symbol)) return price = self.curr_bar.loc[symbol]['close'] amount = price * shares fee = amount * self.fee_rate total_amount = amount + fee if self.cash < total_amount: logger.error('现金不够,无法下单:{}'.format(symbol)) return if symbol in self.positions.keys(): pos = self.positions[symbol] pos.shares += shares else: pos = Position(symbol=symbol, shares=shares, close=price, equity=shares*price) self.positions[symbol] = pos self.cash -= total_amount def _sell(self, symbol, shares): if symbol not in self.curr_bar.index: logger.error('当天{}没有数据'.format(symbol)) return price = self.curr_bar.loc[symbol]['close'] amount = price * shares if symbol in self.positions.keys(): pos = self.positions[symbol] if pos.shares < shares: logger.error('当前持仓股数:{}小于{},交易无法进行'.format(pos.shares, shares)) return pos.shares -= shares if pos.shares == 0: del self.positions[symbol] fee = amount * self.fee_rate self.cash += (amount-fee) else: logger.error('当前未持仓,无法卖出:{}'.format(symbol))

Quantlab3.0值得期待一下:

代码请前往星球下载:

2024年Quantlab的发展路线图基本确定下来:

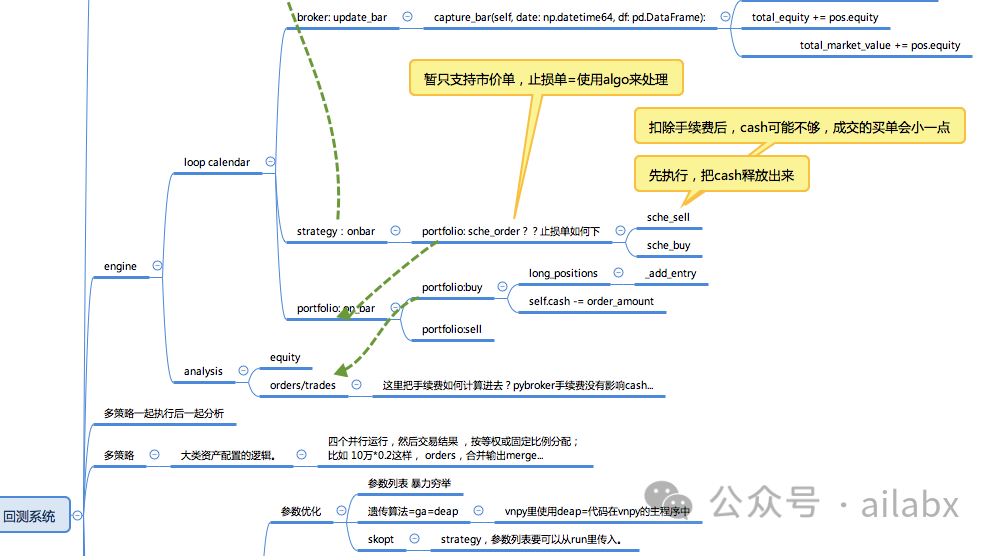

1、回测系统底层完全自研重写(更快,更灵活):

当前的底层框架是pybroker。我们仍然会借用它的部分代码。但pybroker有几个问题,一是为了兼容机器和传统规则,多空,回测速度慢;二是它交易手续费没有计算在内。

我们参考和吸收众家之长:

引擎部分借鉴pybroker,代码比较现代;

参数优化看了backtesting.py,暴力穷举和机器学习优化超参数;vnpy的ga遗传算法寻找超参数。

多因子计算,借鉴了qlib的因子表达式。

策略算子,使用bt的思路,模块化的设计。

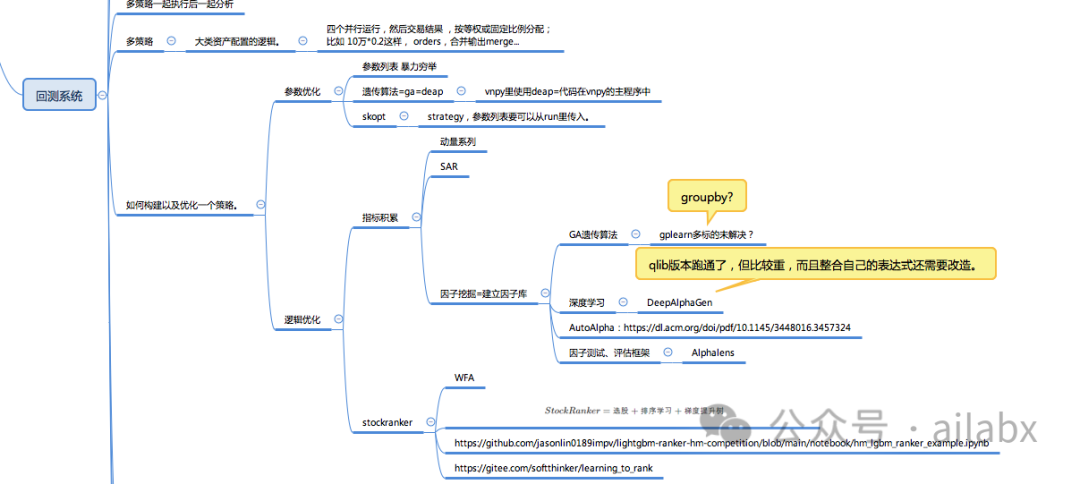

2、自动参数优化,寻找最优参数

3、因子分析框架:自动挖掘,筛选,分析因子。

4、支持多策略组合。

5、积累多因子(手工或者挖掘的,或者研报里来的),并实现树模型learn to rank(树学习+排序学习)的stock ranker。(WFA滚动学习)

在这之上,支持零代码开发策略。

昨天我们聊到的通用策略模板:一个通用策略模板是“轮动策略”。

在排序之前,可以添加规则信号过滤、筛选标的,把不合适的直接排除掉。然后对剩余标的选择前K支交易。

ETF投资可以分为资产配置型、交易型、套利型三大类。

资产配置型策略期限比较长,偏机械被动交易,风险相对较低,具体包括配置策略、定投策略,网格策略。

交易型投资策略投资期限较短,风险相对较高,具体包括波段策略、轮动策略。

套利型投资策略投资期限最短,并且风险最低,但是比较难捕捉,在一、二级市场出现价差机会的时候,采用价差套利策略。

部分ETF产品是T+0交易,例如跨境ETF、债券ETF、黄金ETF、货币ETF。这些产品当天买入当天就可以卖出。

因此可抓住日内波动,低点买入高点卖出,从而实现日内波动策略的操作。

吾日三省吾身

最近不时在思考和完善2024年的“ABCZ”计划。

这是23年时写的:人生计划之”ABCZ”。(新一年的辩论赛似乎又要开始了,今年可能聊的是AI相关)。

早上想来,之前的ABCZ计划都是基于自己的思考下做出。

偶尔跟身边朋友讲过,得到一些反馈。

从“守正出奇”的角度,在“守正”的基础上,“出奇”本身也是“反脆弱”系统构建的一部分。

好比,80%以上的资源部署在长期主义之后,也可以有20%以内的资源去“追逐热点”。

关注一些新兴的,自己未知的,热点的领域,没准会有惊喜。

C计划可以保持更多的开放性与可能性,去尝试,拥抱新兴事情。

好比当年加密货币之于李笑来,他在起初就全面拥抱,获得泼天的财富。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103575

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!