Dataloader缓存

加载160个因子,10几支大类资产,这个计算还是需要一点时间,尤其在我们频繁运行的时候,需要等待,这里我们实现了load_alpha, 从因子集里加载,同时加上的缓存机制,连同运算好的因子值,我们会缓存到hdf5里,下一次直接加载到Dataframe里即可。

def load_alpha(self, alpha: AlphaBase, cache=True):

if cache:

if os.path.exists(config.DATA_DIR.joinpath('cache').joinpath('cache.h5').resolve()):

with pd.HDFStore(config.DATA_DIR.joinpath('cache').joinpath('cache.h5').resolve()) as s:

if '/factors' in s.keys():

df = s['factors']

return df

else:

print('选择cache,但cache文件不存在')

fields, names = alpha.get_all_features_names()

df = self.load(fields, names)

if cache:

print('定入cache...')

print(df)

with pd.HDFStore(config.DATA_DIR.joinpath('cache').joinpath('cache.h5').resolve()) as s:

s['factors'] = df

return df

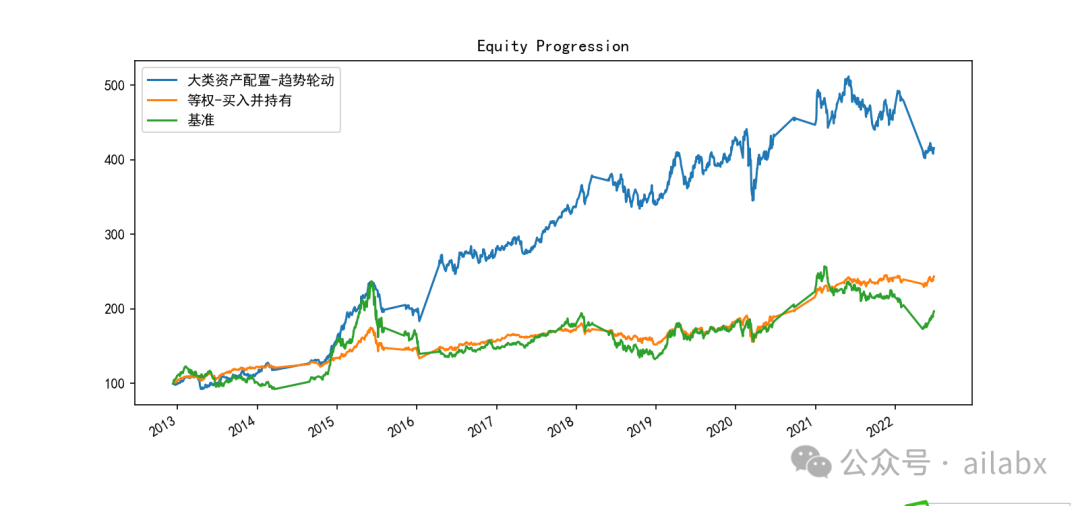

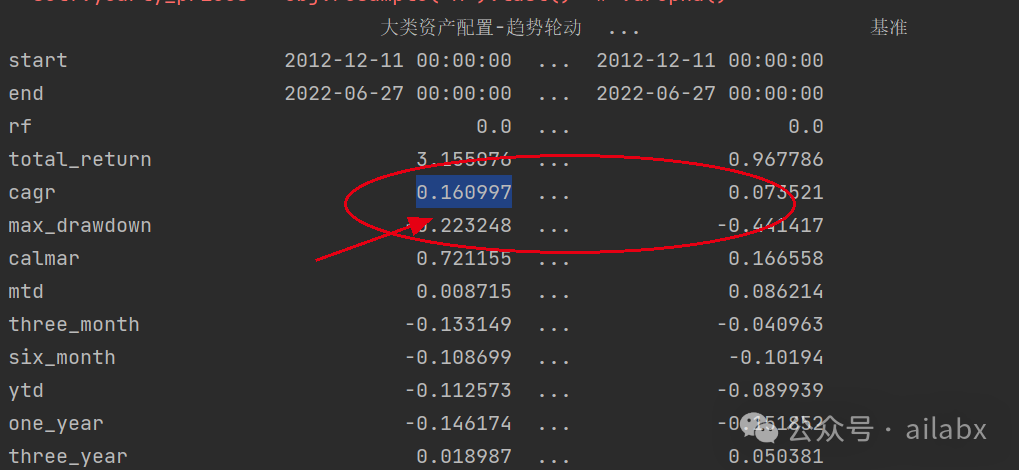

包含回测也可以直接加载数据了:

投资认知体系

昨天有一个星球的小伙伴问我,有没有财富自由。

我反问——“你认为自由的标准是什么?”

他说——1000个吧。

我估计应该是在北上这样的一线城市,这个数字比较有代表性。

我的回答是,星球里应该有很多人都有吧。

——毕竟 ,北京有房的人,差不多都有这个数。

其实,也许他说的本意是自由可长期投资现金流。

之前我说过一个财富自由的入门标准——500,10%。让账户自动运转:构建一个稳健的长期年化10%(回撤小于6%)的大类资产组合

这里还有一重逻辑,就是这500或1000,是通过投资,还是储蓄,还是通过创业或者其他方式获得的。

投资是这样,本金越大,需要的收益率要求越低,风险越低。

投资当然有意义,但——我向来不建议,你本金很小的时候,希望以小博大。

另外还有人给我留言说,星球既然收费,能不能保证赚钱,被我劝退了。

不是说我们策略也好,系统也罢,当然能赚钱。

但投资是一个无限游戏。有时候会回撤,需要耐心等待。

这就是投资认知体系的一部分。

吾日三省吾身

时间真是公平的,无论你是谁,贫穷或富有,都是24小时每天。

但时间又不是公平的,有人善于利用,创造巨大的财富和价值;而有人就需要通过消遣来打发时间。

等待,无论如何都是一件难受的事情。

拿破仑攻城略地,他最讨厌的事情,恐怕也是等待。

等待着实很消耗心力。

当然,可以通过阅读,写作,做有价值的事情,来把它有意义地填满。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103241

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!