Quantlab5.0代码发布:

值得说明,Quantlab5与4没有继承关系,5开始的思路是:

1、尽量少封装,保留回测框架最原始的功能。

2、取消配置、可视化界面,使用notebook写策略,方便大家直观学习。

后续会引入多框架,包含但不限于:bt, pybroker, backtesting.py, backtrader, qlib,vnpy, wonder trader…

【代码发布】Quantlab4.3:lightGBM应用于全球大类资产的多因子智能策略(代码+数据)

先从方法论上讲讲,投资的三个层次:大类资产配置、战术资产调优和择时。

续前文:稳稳的长期年化10%,想以投资为生?先理解投资三大层次——大类资产配置背后的逻辑基础

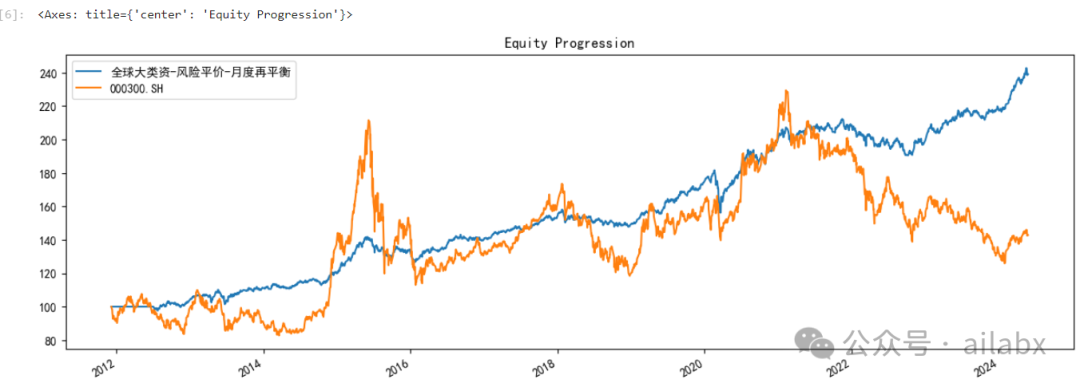

大类资产——风险平价——配置曲线看就就挺舒服的:

我们先来一个”大类资产——等权配置“作为对比:

波动会大一些,但作为普通用户,其实等权也是可以的。

——曾经有人问马可维茨(因投资组合理论获诺奖),他自己是否使用”均值—方差理论来做配置“。

他的回答是,他做股债平衡时,也是自己给一个固定比例的股债平衡,然后定期再平衡。

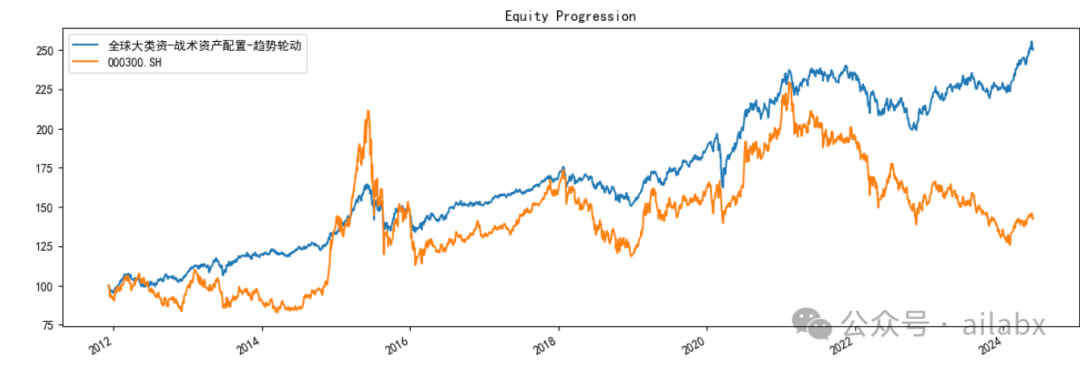

今天我们来聊——战术资产配置。

战略资产配置,就是给不同类型的投资品,分配相应的权重,不做预测。

而战术资产配置,在战略资产的基础上,加上一些择优。——这里仍然不做市场预测,就像我们不预测气温,但夏天的时候少穿衣服,冬天时候多穿衣服肯定是没错的。

那如何判断当前投资品的市场是夏天还是冬天呢?

——低相关性的标的之间,使用趋势指标来择优。

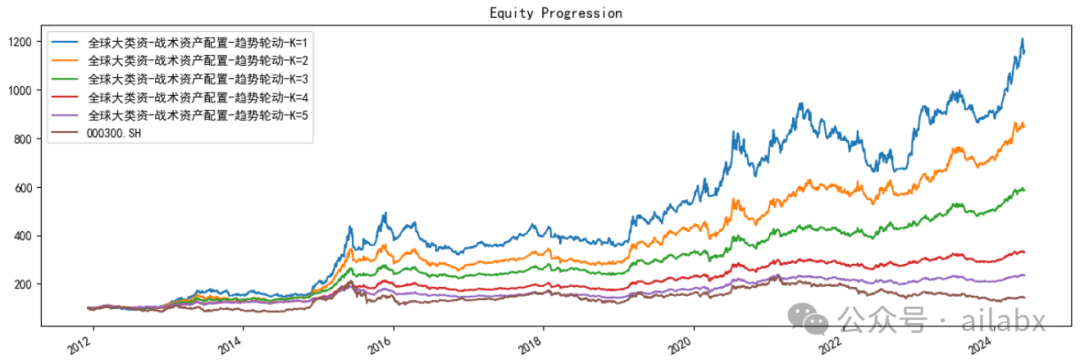

bt内置没有实现轮动函数,我扩展了一个:

class SelectTopK(bt.AlgoStack): def __init__(self, signal, K, sort_descending=True, all_or_none=False, filter_selected=False): super(SelectTopK, self).__init__(bt.algos.SetStat(signal), bt.algos.SelectN(K, sort_descending, all_or_none, filter_selected))

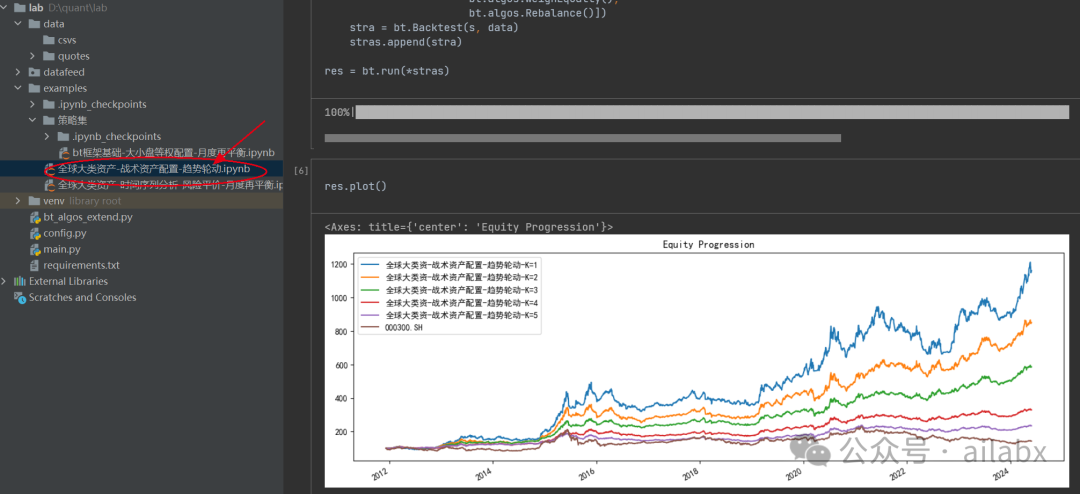

回测结果如下:——另外,bt有一个很大的优点,可以多策略一起跑,然后参数进行对比,其实框架这一点需要自己实现。

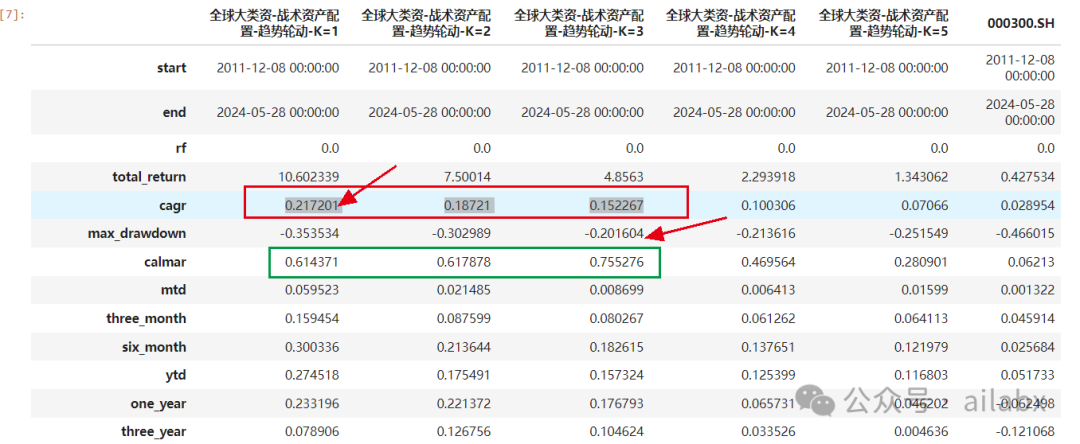

可以看出,K=1,也就是选择最强的标的最优,年化达到21%,最大回撤35%,但K=3时,卡玛比最优,最大回撤才20%(年化15.2%)。

代码在如下位置:

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103221

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!