新发可转债能转换成多少正股,是由转债募集书中的转股价格决定的。我们今天讲的下修指的就是下调转股价格。

一般情况下,任意连续30个交易日中,至少有15个交易日的收盘价<当期转股价格的80%时,公司有权召开股东大会,将转股价下修为股东大会召开日前20个交易日本公司股票交易均价和前一交易日均价之间的较高者,但不低于每股净资产和股票面值。

一般低于转股价的80%~90%之间,具体得参考可转债募集说明书。

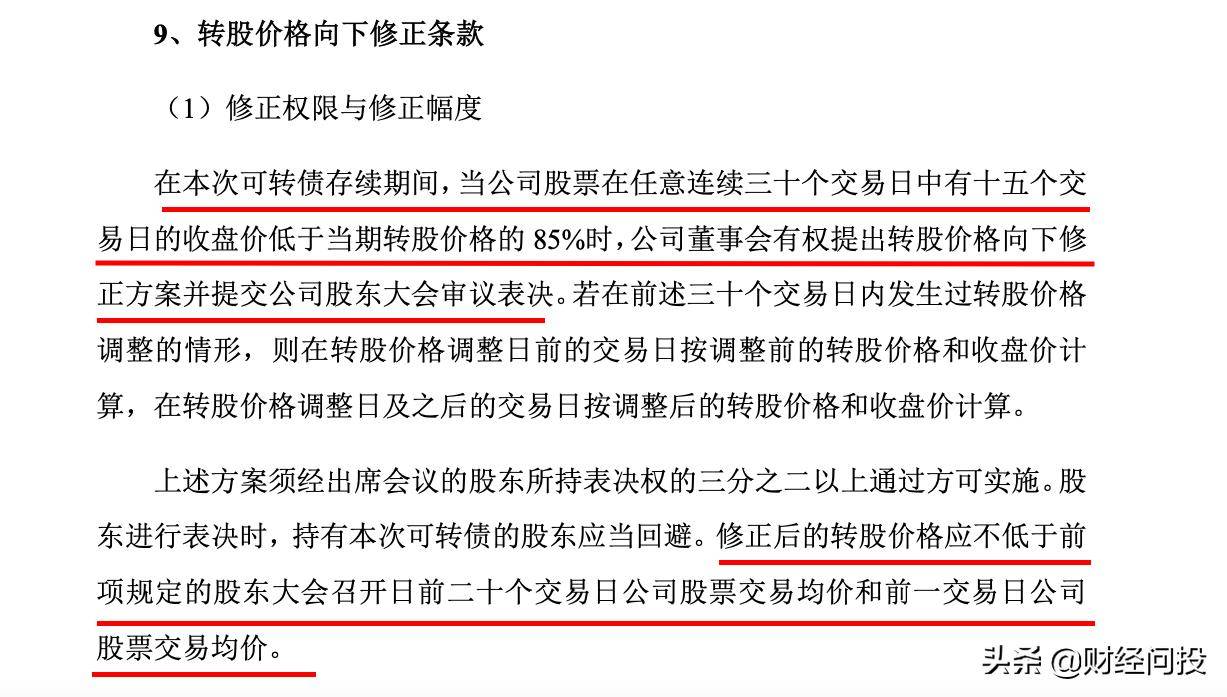

下图是【东财转3】的下修条款

套利逻辑

首先要明确一下上市公司发行可转债的动机是为了融资,转债持有人觉得可转债的利息少,不想持有至到期,上市公司更不想到期还钱。它希望的是大家都去转股,这样债主变股东,钱就不用还了。

但如果行情不好的时候,正股一直不理想,没人会愿意转股的。为了让转债持有人有利可图积极转股,上市公司就会选择下修转股价。

转股价格一旦下调,意味着我们能用可转债换更多股份,可转债理论价值瞬间提高,在转股溢价率变化较小的情况下,可转债价格大概率也会上涨。这就给我们套利提供了可能。

操作流程

一般来讲,董事会提议下修公告后,可转债价格会迅速上涨。公告一般发出15天后,会召开股东大会审议,等真正下修审议结果出来,可转债价格已经变化不大了。

因此我们选择满足下修条件且优质的转债,赶在董事会提议下修公告发出之前,进场埋伏,等转债价格上涨后伺机抛售。

查询符合下修条件的转债

我们在上交所,深交所,或者集*录上查询到符合下修条款且优质的转债。

评判下修空间

正股收盘价>最近一期经审计的每股净资产。

前文说了转股价不得低于上市公司的每股净资产(底),正股价格离下修到底(每股净资产)还得有很大的差距,即我们有盈利空间。

同时满足上述两条,那就可以进场埋伏了,静候下修。

注:上市公司的年报才需要审计,中期报告及季报不用审计,我们在查每股净资产时以最近一次经审计的每股净资产为准。

风险分析:

向下修正条款毕竟是上市公司的一项权利不是义务。一般公司也不愿意将转股价调太低(让利太多),尤其是转债规模与股票市值相比,比例较大的,下修对股东的控制权影响很大。有时即便触发了下修条件,董事会不一定会提报下修提议。即便下修议案出来也要股东投票表决,通不通过还得看各方博弈!

理论上:

提案通过下修到底,转债价格一般会进一步上升,即埋伏下修套利成功;

提案通过但下修没有到底,转债价格一般会稍微下跌,埋伏下修套利成功与否不确定;

下修提案被否定的话,转债价格一般会下跌,即埋伏下修套利失败;

经券商统计,历史上,下修不成功或不到位的大概占28%左右。加之持仓要一段时间,期间也有很多不确定因素,所以风险还是有的,大家酌情考虑进场。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/762462

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!