年前的文章中大家看到量化DMA降杠杆、定向限制卖出导致微盘股连续雪崩,券商的朋友蛮多都了解DMA,但是还是会很多朋友问DMA是什么?

过往我就一句话:DMA=中性*杠杆;或者DMA是通过收益互换向券商自营融资借钱,进行量化对冲基金交易的行为。

从以上描述可以看到,影响DMA盈亏的因素有:券商融资利息成本,股指期货基差(对冲成本),量化多头端超额收益(alpha),杠杆率(一般最高4-5倍)。

DMA是各家券商去年重点研究和发展的衍生品业务之一,券商在这其中赚取的是:1、融资利息 2、交易佣金,同时券商自营自己控制对冲端和风控平仓,几乎是稳赚不赔的生意。DMA业务有助于提示券商的股票交易量排名,这也是各家券商的重点考核指标,因此这项业务在过去几年得到了快速的膨胀。

但这项业务不是一项新业务,过往这项业务是私募自营资金参与较多的业务,而且多以高频alpha策略做自营,但是过去2年部分管理人把中低频的带风格暴露的alpha策略卖给了投资人,这也是券商和私募管理人推波助澜以及投资人过于贪婪的结果。

接下来我们一起来看看该业务的结构和发展历程吧。

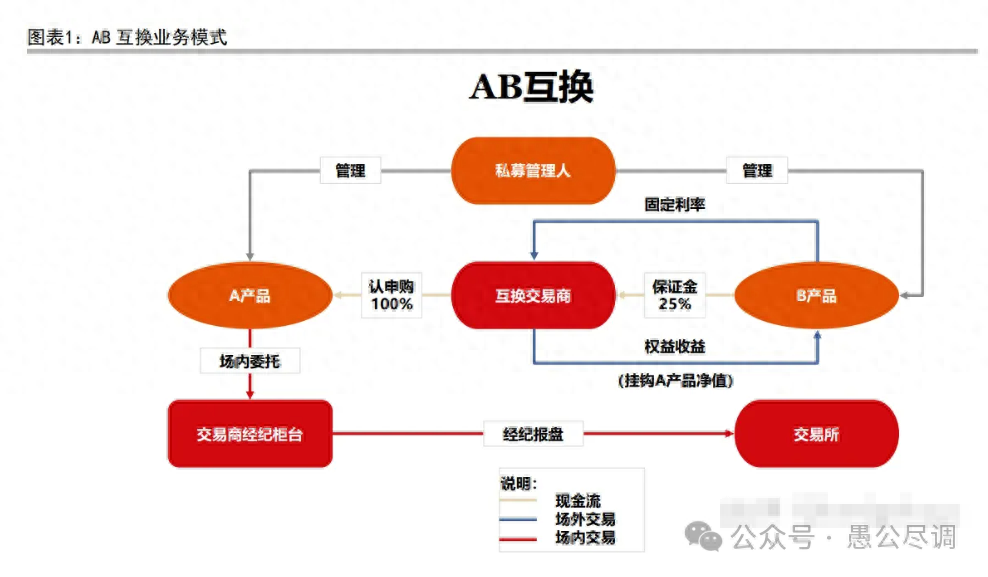

1、AB款收益互换

在愚公19-21年从业的时候,券商自营台的收益互换业务,关键点:1、是需要准备A产品和B产品两个产品的,如下图:B产品的资金和券商自营配杠杆的资金同时打给A产品,A产品作为交易层进行量化对冲交易,A和B产品都算规模,因此管理人通过AB款可以快速提升自己的基金管理规模;2、管理人按照合同约定的敞口限制,在A产品账户里,自行进行股票量化多头和股指期货空头的交易,券商自营通过盘中净值预估进行是否爆仓的风控;3、杠杆率恒定,当市场环境不好的时候,仓位不高的时候,依然要支付闲置资金的利息。

2021年《证券公司收益互换业务管理办法》(简称“收益互换新规”)要求收益互换的挂钩标的不可以是私募基金、资管计划等,因此AB款模式收益互换被叫停,DMA模式便出现了。在DMA结构中,收益互换挂钩每一笔交易,券商充当优先级,私募以自营资金充当劣后。

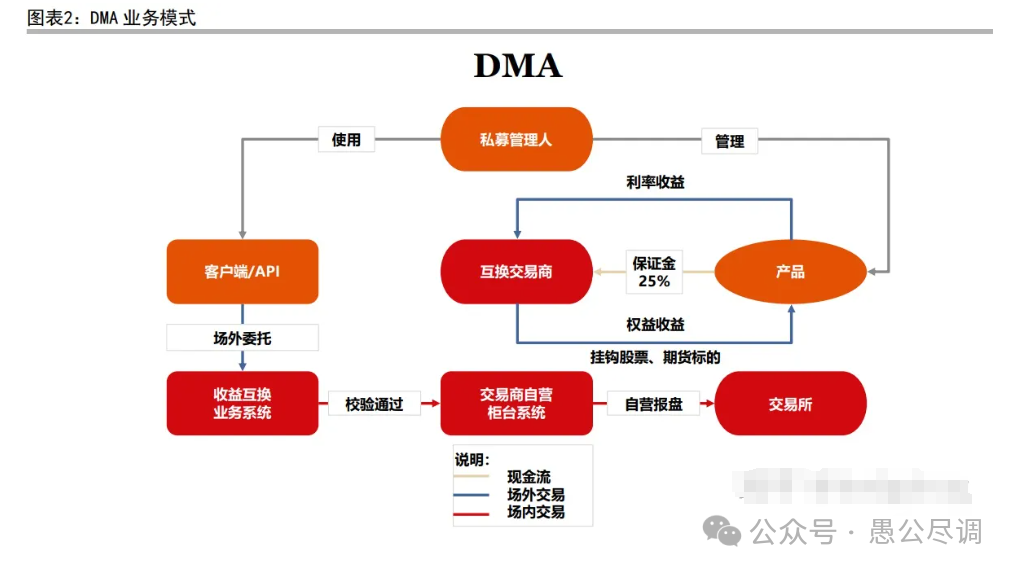

2、DMA业务模式

去年,市场小票风格起舞,叠加对冲成本较低,中性策略产品整体表现优越,DMA由于加杠杆也获得更为亮眼的收益。与AB款最大的区别是:1、只需要准备1个产品做劣后端即可,产品和券商自营配资的资金共同打到券商自营提供的账户,在券商自营账户中进行交易,因此DMA业务无法为管理人提供非常大的管理规模提升;2、管理人只负责多头端的量化股票交易,券商自营根据市值进行空头端的完全对冲,券商自营的股票账户和期货账户有了更多的风控自主权,但是这次限制交易的政策风险是前所未料的;3、杠杆率由管理人自行控制,管理人可以根据市场情况控制杠杆水平,将闲置资金还给券商,不需要支付闲置资金的额外利息,因此在基差贴水很深(对冲成本高)的时候,DMA产品天然有降低杠杆止盈平仓的诉求,这也是这次引发微盘踩踏和定向监管的重要因素。

我觉得这下应该把关键点讲清楚了,如果还看不懂应该是对量化的基本知识不太懂,本文一篇文章也很难全面讲透,可以多关注愚公的公众号,通过每篇文章加深理解。

以下也把AB款和DMA的对比图列出来,供大家参考。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/73483

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!