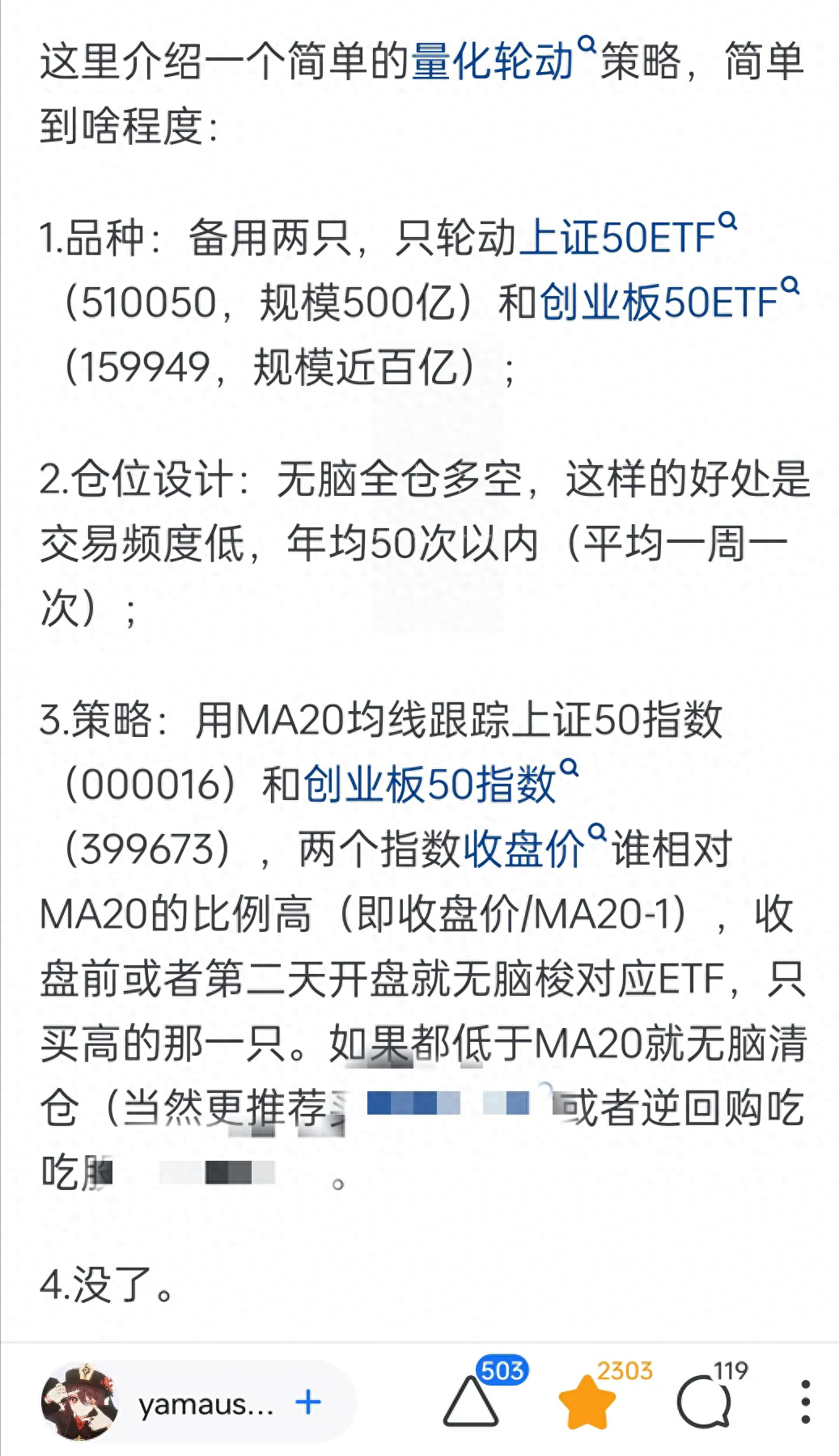

在网上看到有人分享了一个简单的量化轮动策略,大意是比较上证50指数和创业板50指数,看他们收盘价对于其MA20的相对比例,谁高就卖谁相对应的ETF,如果都低于MA20就空仓。

现在我们用python来写一个量化程序,用backtrader来回测,看看这个策略是否能稳定盈利。

首先是获取数据,上证50指数和创业板50指数的历史数据很好找,但场内ETF数据不那么容易得到了,我用的是通达信数据,获取数据的方法前几天说过了,有兴趣的自行去看看:用pytdx来获取股票数据

import backtrader as bt

import pandas as pd

# 打开csv文件获取日线数据

df_sh510050 = pd.read_csv('sh510050.csv') # 上证50ETF

df_sz159949 = pd.read_csv('sz159949.csv') # 创业板50ETF

df_sh000016 = pd.read_csv('sh000016.csv') # 上证50指数

df_sz399673 = pd.read_csv('sz399673.csv') # 创业板50指数

# 将'date'列转换为日期类型

df_sh510050['date'] = pd.to_datetime(df_sh510050['date'])

df_sz159949['date'] = pd.to_datetime(df_sz159949['date'])

df_sh000016['date'] = pd.to_datetime(df_sh000016['date'])

df_sz399673['date'] = pd.to_datetime(df_sz399673['date'])

# 重新设置索引

df_sh510050.set_index('date', inplace=True)

df_sz159949.set_index('date', inplace=True)

df_sh000016.set_index('date', inplace=True)

df_sz399673.set_index('date', inplace=True)

# 选择时间段的数据

start_date = '2023-01-01'

end_date = '2023-12-31'

df_sh510050 = df_sh510050[(df_sh510050.index >= pd.Timestamp(start_date)) & (df_sh510050.index <= pd.Timestamp(end_date))]

df_sz159949 = df_sz159949[(df_sz159949.index >= pd.Timestamp(start_date)) & (df_sz159949.index <= pd.Timestamp(end_date))]

df_sh000016 = df_sh000016[(df_sh000016.index >= pd.Timestamp(start_date)) & (df_sh000016.index <= pd.Timestamp(end_date))]

df_sz399673 = df_sz399673[(df_sz399673.index >= pd.Timestamp(start_date)) & (df_sz399673.index <= pd.Timestamp(end_date))]

通过读取csv文件的方式导入数据,用pd.to_datetime()将’date’列转换为日期类型,然后用set_index()重新设置索引,再选取回测的时间段。

接下来,我们按他介绍的方法来编写策略。

# 定义策略类

class ETFRotationStrategy(bt.Strategy):

params = (

('maperiod', 20), # 移动平均线的周期

)

def __init__(self):

# 初始化移动平均线指标,使用self.datas[i]来访问数据源

self.sma_sh000016 = bt.indicators.SimpleMovingAverage(self.datas[2].close, period=self.params.maperiod)

self.sma_sz399673 = bt.indicators.SimpleMovingAverage(self.datas[3].close, period=self.params.maperiod)

self.current_etf = None

def next(self):

# 计算相对M20比例

sh000016_ratio = self.datas[2].close[0] / self.sma_sh000016[0] - 1

sz399673_ratio = self.datas[3].close[0] / self.sma_sz399673[0] - 1

# 决策逻辑

# 记录买入操作

if self.current_etf is None :

if sh000016_ratio > sz399673_ratio and sh000016_ratio > 0:

self.buy(data=self.datas[0], size=self.size())

self.current_etf = 'sh510050'

# 打印买入时间、买入价格、买入数量、买入股票代码

print(f"Buy {self.datas[0].close[0]} at {self.datas[0].datetime.date()},sh510050")

print("上证指数偏离:", sh000016_ratio)

print("创业板指数偏离:", sz399673_ratio)

print("")

elif sz399673_ratio > sh000016_ratio and sz399673_ratio > 0:

self.buy(data=self.datas[1], size=self.size())

self.current_etf = 'sz159949'

# 打印买入时间、买入价格、买入数量、买入股票代码

print(f"Buy {self.datas[1].close[0]} at {self.datas[1].datetime.date()},sz159949")

print("上证指数偏离:", sh000016_ratio)

print("创业板指数偏离:", sz399673_ratio)

print("")

# 记录卖出操作

if self.current_etf is not None:

if self.current_etf == 'sh510050' and sz399673_ratio > sh000016_ratio:

self.sell(data=self.datas[0], size=self.size())

# 打印卖出时间、卖出价格、卖出数量、卖出股票代码

print(f"Sell {self.datas[0].close[0]} at {self.datas[0].datetime.date()},sh510050")

print("上证指数偏离:", sh000016_ratio)

print("创业板指数偏离:", sz399673_ratio)

print("")

self.buy(data=self.datas[1], size=self.size())

self.current_etf = 'sz159949'

# 打印买入时间、买入价格、买入数量、买入股票代码

print(f"Buy {self.datas[1].close[0]} at {self.datas[1].datetime.date()},sz159949")

print("上证指数偏离:", sh000016_ratio)

print("创业板指数偏离:", sz399673_ratio)

print("")

if self.current_etf == 'sz159949' and sh000016_ratio > sz399673_ratio:

self.sell(data=self.datas[1], size=self.size())

# 打印卖出时间、卖出价格、卖出数量、卖出股票代码

print(f"Sell {self.datas[1].close[0]} at {self.datas[1].datetime.date()},sz159949")

print("上证指数偏离:", sh000016_ratio)

print("创业板指数偏离:", sz399673_ratio)

print("")

self.buy(data=self.datas[0], size=self.size())

# 打印买入时间、买入价格、买入数量、买入股票代码

print(f"Buy {self.datas[0].close[0]} at {self.datas[0].datetime.date()},sh510050")

print("上证指数偏离:", sh000016_ratio)

print("创业板指数偏离:", sz399673_ratio)

print("")

self.current_etf = 'sh510050'

# 记录清仓操作

if self.current_etf is not None and sh000016_ratio <= 0 and sz399673_ratio <= 0:

if self.current_etf == 'sh510050':

self.close(data=self.datas[self.current_etf == 'sh510050'])

self.current_etf = None

# 打印卖出时间、卖出价格、卖出数量、卖出股票代码

print(f"Sell {self.datas[self.current_etf == 'sh510050'].close[0]} at {self.datas[self.current_etf == 'sh510050'].datetime.date()},sh510050")

print("上证指数偏离:", sh000016_ratio)

print("创业板指数偏离:", sz399673_ratio)

print("")

elif self.current_etf == 'sz159949':

self.close(data=self.datas[self.current_etf == 'sz159949'])

# 打印卖出时间、卖出价格、卖出数量、卖出股票代码

print(f"Sell {self.datas[self.current_etf == 'sz159949'].close[0]} at {self.datas[self.current_etf == 'sz159949'].datetime.date()},sz159949")

print("上证指数偏离:", sh000016_ratio)

print("创业板指数偏离:", sz399673_ratio)

print("")

self.current_etf = None

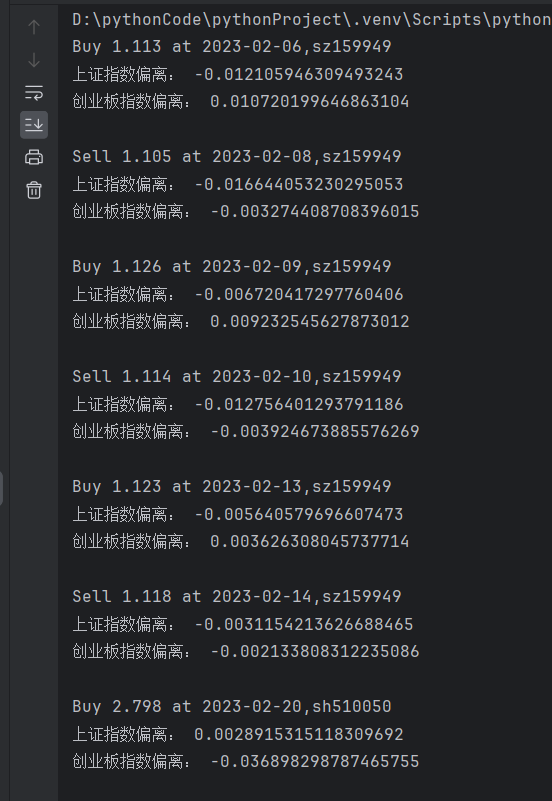

本想用self.log()的方式来查看交易记录,但老是报错,想快点看到程序运行结果,就用了print()来看交易记录。(策略应该还可以再修改一下,让它简洁一些)

最后是回测。

# 创建回测系统

cerebro = bt.Cerebro()

# 添加数据到回测系统

data_sh510050 = bt.feeds.PandasData(dataname=df_sh510050, name='Shanghai_50ETF')

data_sz159949 = bt.feeds.PandasData(dataname=df_sz159949, name='Chuangye_50ETF')

data_sh000016 = bt.feeds.PandasData(dataname=df_sh000016, name='Shanghai_50_Index')

data_sz399673 = bt.feeds.PandasData(dataname=df_sz399673, name='Chuangye_50_Index')

cerebro.adddata(data_sh510050)

cerebro.adddata(data_sz159949)

cerebro.adddata(data_sh000016)

cerebro.adddata(data_sz399673)

# 设置初始资本和交易手续费

initial_capital = 30000

cerebro.broker.setcash(initial_capital)

cerebro.broker.setcommission(commission=0.001) # 设置交易手续费

# 加载策略

cerebro.addstrategy(ETFRotationStrategy)

# 运行回测

results = cerebro.run()

# 打印回测结果

print(f"Final Portfolio Value: {cerebro.broker.getvalue()}")

print(f"Total Return: {(cerebro.broker.getvalue() - initial_capital) / initial_capital * 100:.2f}%")

# 绘制回测结果图表

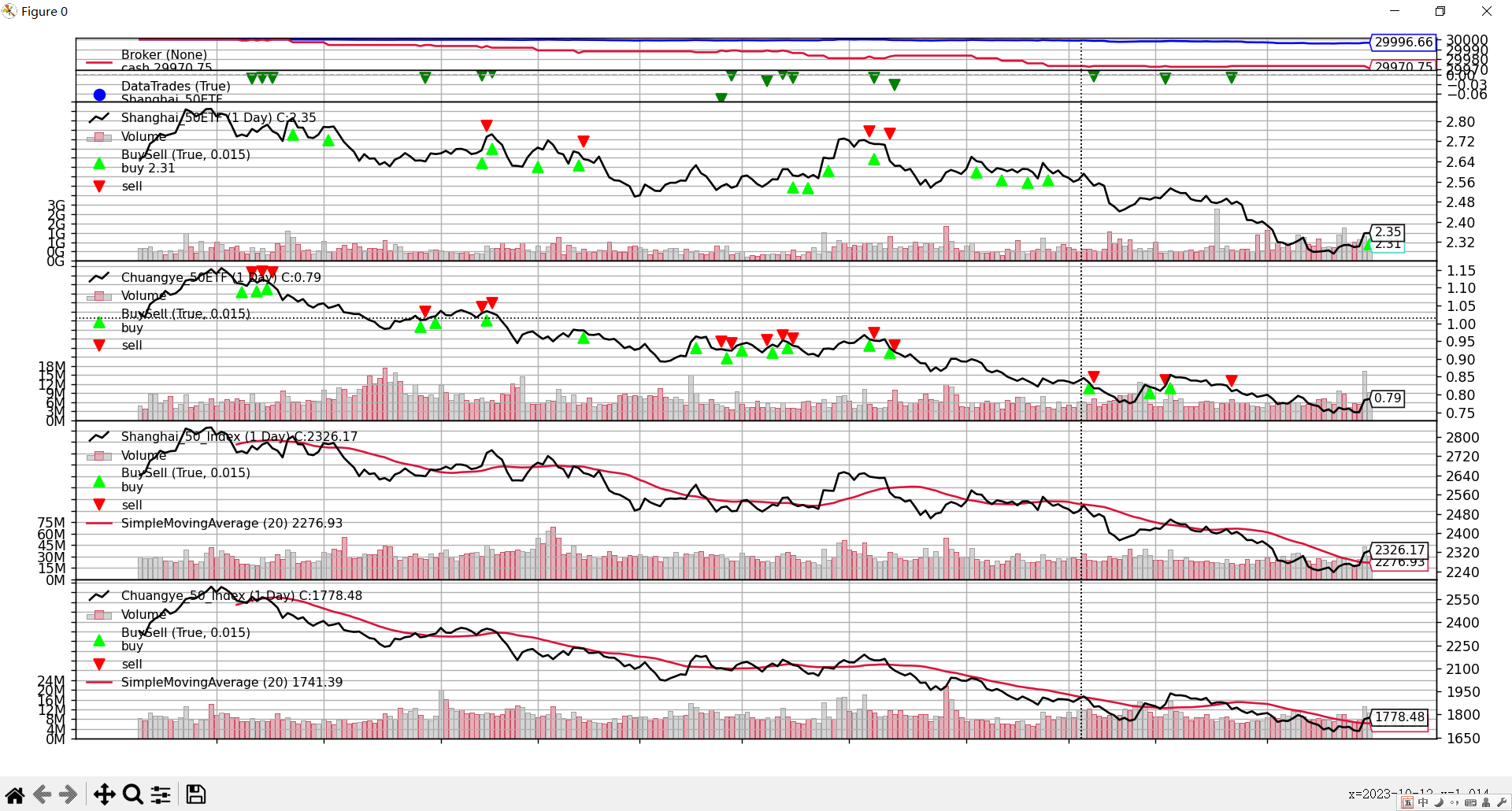

cerebro.plot()回测结果如何?看下图

可是,没有赚到钱啊?我又查看了一下交易记录,确实是按照程序设计的策略去交易了。

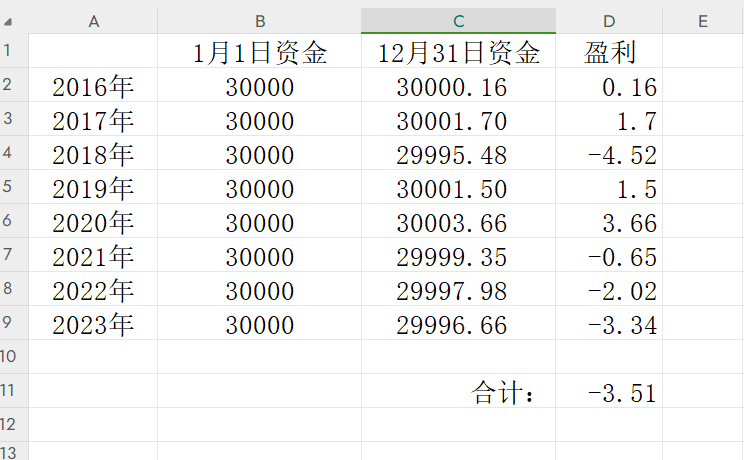

如果2023年行情不好,那再看看前几年吧,于是修改回测起止时间,分别对2016-2023年进行回测,结果如下图:

这个结果是我没有想到的,到底是策略的问题,还是我写的程序有问题呢?得好好想想。

关于大小盘轮动策略,除了本文用的M20偏离法以外,还可以用别的方法,例如比较RSI强弱指标,还可以比较N天内的涨幅,总之都是谁强买谁。等以后有时间,再试试这两种方法,看看能否提高些收益。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/73468

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!