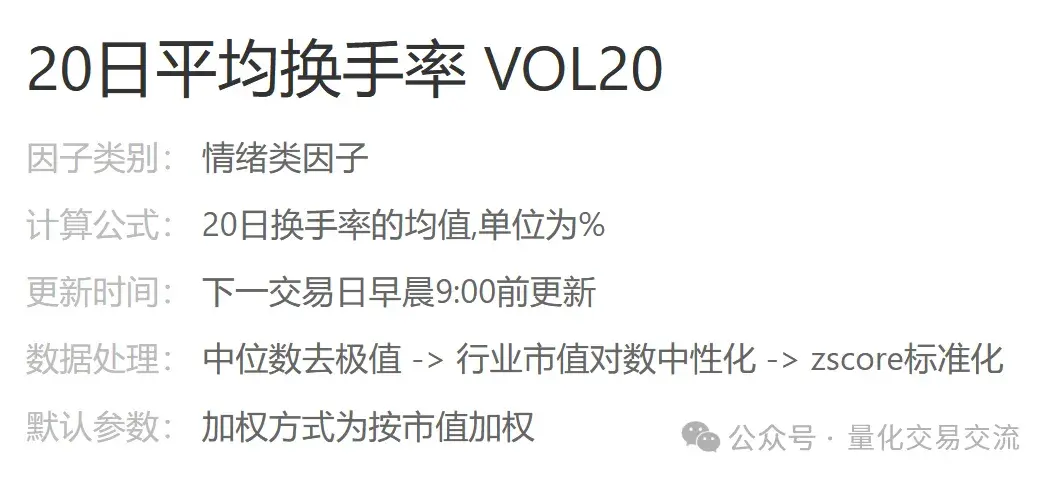

这次分析,我们用的因子是20日平均换手率。20日平均换手率大家应该是熟悉,是一个代表股票热门程度的指标。20日平均换手率低,代表大家对这支股票的热情比较低,交易较少;20日平均换手率高,代表大家对这支股票的热情比较高,交易较为活跃。20日平均换手率,有时被当作一个反转指标,无论过高或过低,都可能反转。

我们分析一下20日平均换手率,看看跟我们的经验是否相符。

首先,进入聚宽平台的研究环境,长这样:

然后,导入所需要的两个函数:

from jqfactor import analyze_factor

from jqfactor import get_factor_values给一会儿要用到的参数赋值

start_date = '2023-01-01'#开始日期

end_date = '2024-06-04'#结束日期

indexs = '000300.XSHG'#要分析的股票集合,我们选沪深300成分股

#获取开始日期那天的沪深300成分股

security_list = get_index_stocks(indexs, date=start_date)

factor = 'VOL20'#20日平均换手率因子VOL20因子在聚宽因子看板上的详情如下图所示:

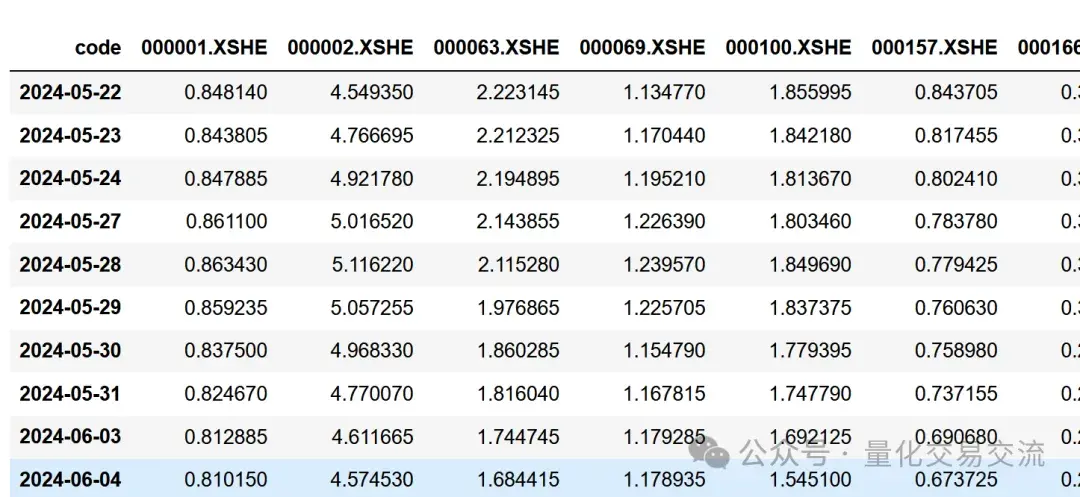

下面我们获取20230101-20240604的因子值并查看最近10天的因子值。

factor_data = get_factor_values(security_list, factors=factor, start_date=start_date, end_date=end_date)[factor]

factor_data.tail(10)返回(部分截图):

数据有了,开始分析:

analysis = analyze_factor(

factor_data, #factor_data='VOL20'

quantiles=10, #这个是因子分组,我们分为10组

periods=(20,60) # 计算未来20、60天的结果

)上面代码的意思为分析后赋值给analysis变量,不展现分析结果。查看分析结果用下面的代码:

analysis.create_summary_tear_sheet()返回:

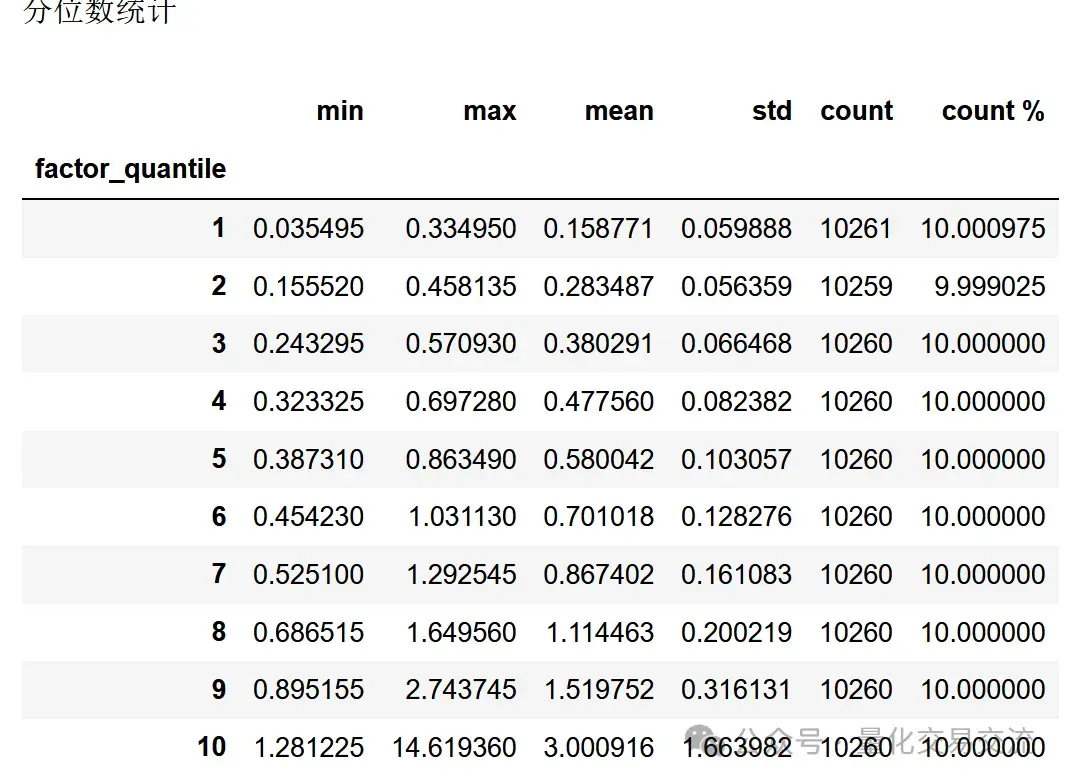

上图这是因子分组情况,按换手率从低到高分成了10组,每一组都有10260个左右数据。

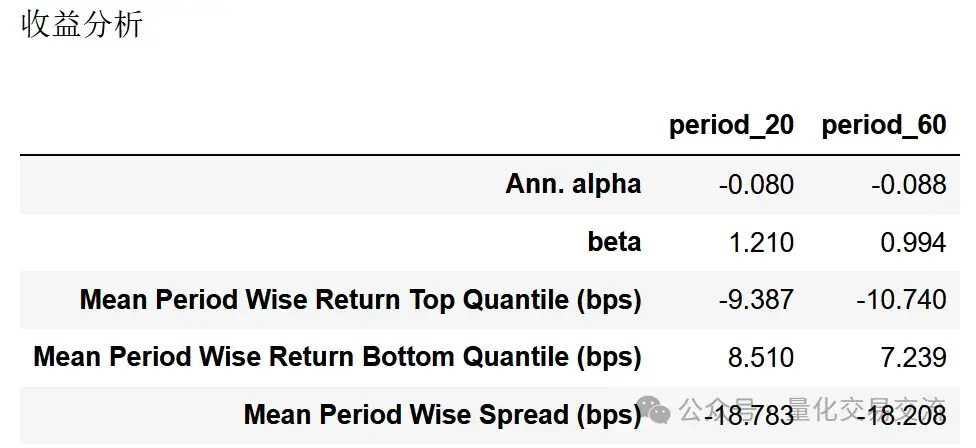

上图是因子的alpha、beta等信息。

上图比较直观,为不同组的因子平均收益情况。越靠左,20日平均换手率越低;越靠右,20日平均换手率越高。可以看出,20日平均换手率越低,20和60日后越会出现较高的正收益;而20日平均换手率越高,出现负收益较为普遍,这与我们的经验相符:换手率低的时候,价格往往也低,适合进行埋伏;换手率高的时候,价格往往在高位,买进去容易接盘。

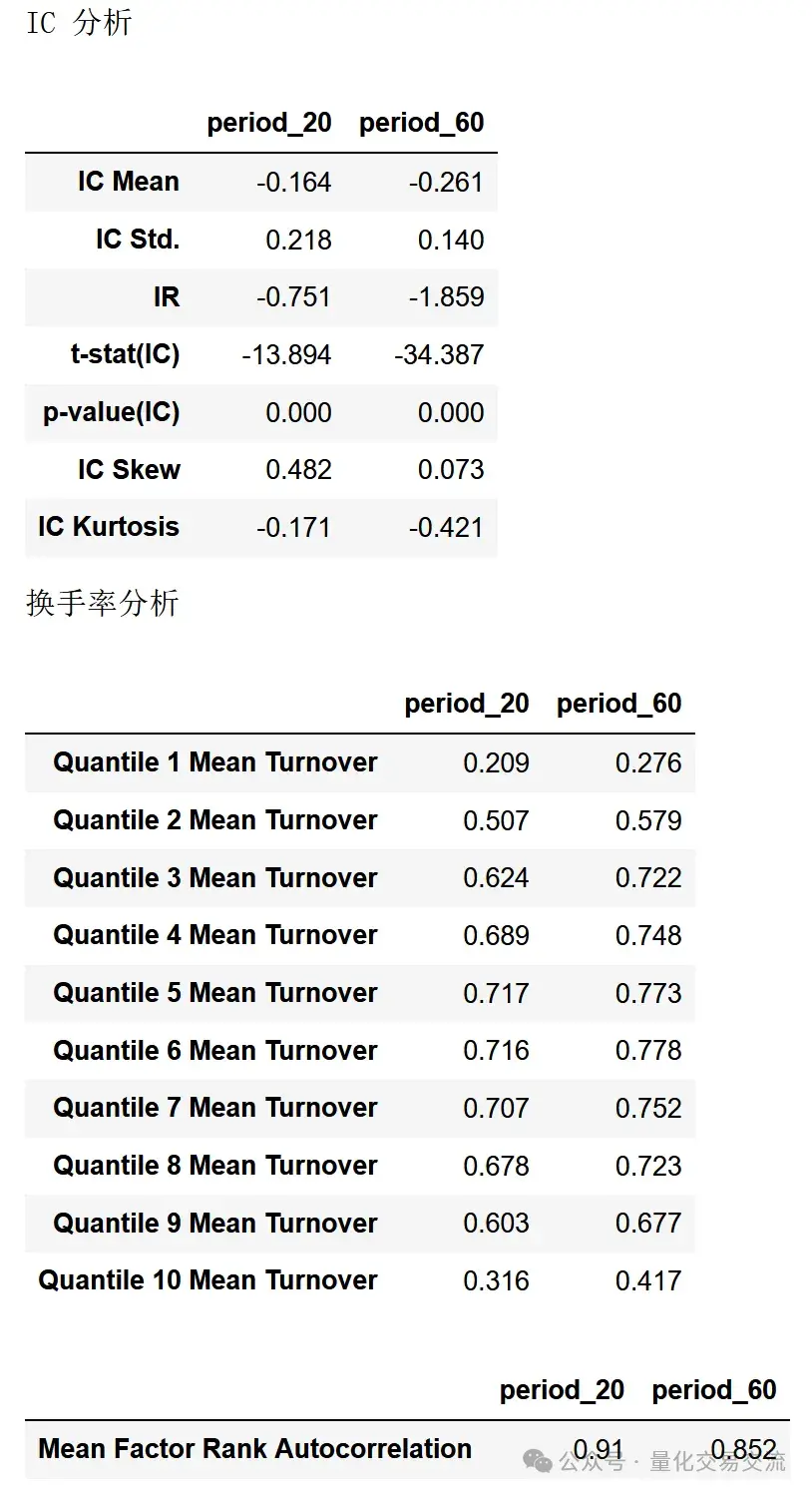

下图是较为专业的几个分析,限于篇幅,就不在这儿解读了。

以上就是给大家做的聚宽平台量化因子分析示例。因为是在做示例,所以能简化的地方都简化了,比如用了极少的函数,参数能用默认的就不去自定义,分析结果也是默认输出。想进一步研究的话,可以去聚宽平台全面了解和学习一下。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/73419

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!