战略资产配置是指在较长的投资周期内,利用不同大类资产的收益率、波动性和相关性构建资产组合,并在较长时间内保持比例固定的一种投资方式。

大类资产配置一般决定了一个资产组合基本的收益率、风险程度等特性。资产配置的方法在海外经历了不断的演进。

第一代的资产配置模型是1954年的马克维茨的均值方差模型,第二代资产配置模型包括传统的股债60/40配置模型和耶鲁模型等,第三代资产配置模型如Black-Litterman等解决了马克维茨模型的非直觉性、过度集中、参数敏感等问题,将市场一致预期与投资者个人判断结合起来。第四代资产配置模型包括风险平价模型等新型的配置方法。这里我们集中介绍了耶鲁配置模型、Black-Litterman模型、风险平价模型以及其衍生等。

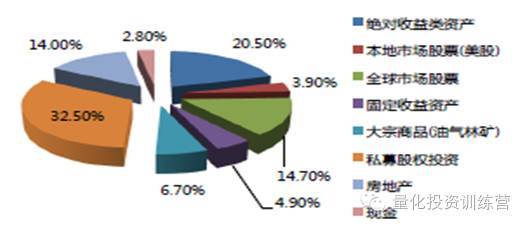

图2、耶鲁模式资产配置结构 资料来源:耶鲁基金2015年报

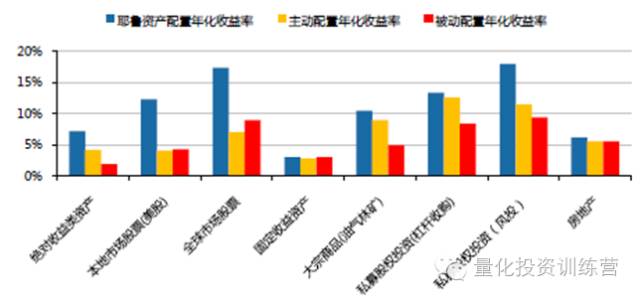

图3、几大资产的收益率、风险和特点情况 资料来源:耶鲁基金2015年报

图3、几大资产的收益率、风险和特点情况 资料来源:耶鲁基金2015年报

图3、几大资产的收益率、风险和特点情况 资料来源:耶鲁基金2015年报

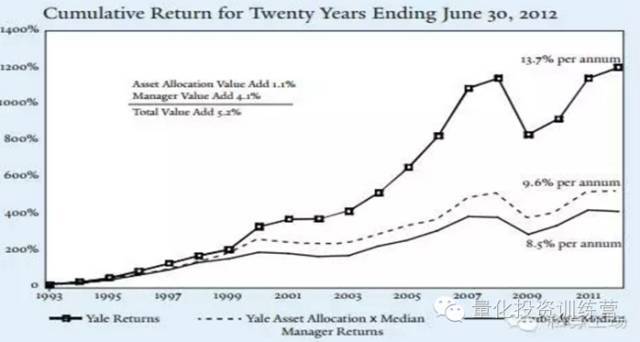

图4、耶鲁配置的每类资产的收益率与市场基准比较 资料来源:耶鲁基金2015年报

图5、耶鲁配置的每类资产的收益率与市场基准比较 资料来源:耶鲁基金2015年报

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70844

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!