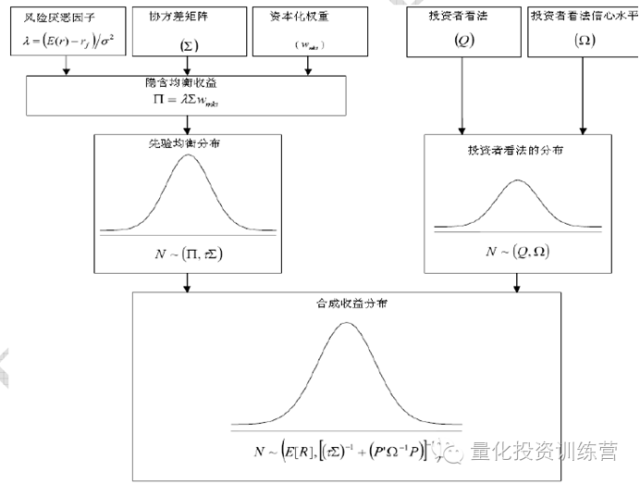

Black-Litterman模型由高盛公司的Fisher Black和Robot Litterman于1992年提出,是基于金融行业对马科维茨模型数十年的研究和应用的基础上优化。Black-Litterman模型利用贝叶斯统计的方法,将投资者对大类资产的观点与市场均衡回报相结合,产生新的预期回报。

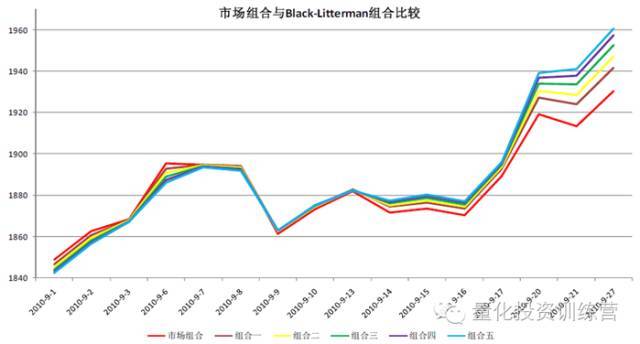

得到的资产权重和收益率情况如下图所示:

市场组合与B-L组合的收益率比较

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70840

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!