在多数行业中,生产加工企业占据整个产业链上游,具备规模优势,拥有较大的话语权;消费企业处于产业链下游,规模小,一般较为分散,但是整个行业利润的主要驱动端;而夹在产业链中间的贸易商,却要考虑上下游两方面的影响。

对贸易商来说,会保有一定的库存,但是这种库存也势必给贸易商带来很大的资金压力,尤其是在目前国内经济发展面临持续性放缓,上下游企业生存环境没有得到很好改善的情况下,资金占用会给其带来很大的经营压力。在货物积压的情况下,通常贸易商会将货物在交易所注册成标准仓单,出具仓单证明后,以质押的方式从银行贷款,由此来充实企业现金流。

不过把现货仓单质押给银行时,可以得到的质押比例不会太高,一般在60%至70%左右,因为商品期货的标的本身就是大幅波动的,银行担心仓单的大幅贬值造成企业资金链断裂,并且导致企业无法还贷的信用风险。

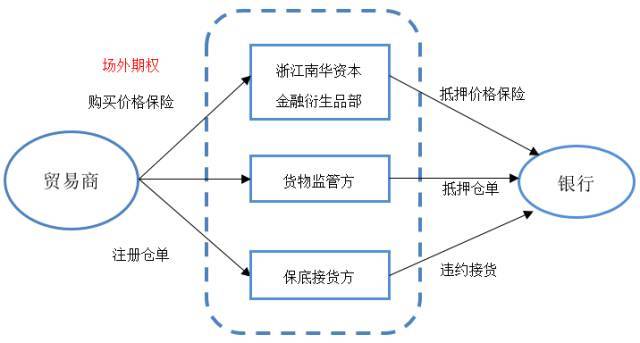

那么,如何才能提高贸易商的质押贷款成数呢?银行对仓单价格波动的担忧无可厚非,关键是贸易商如何给银行提供一个价值稳定的质押物来提升自身的履约能力。在此,引入场外期权作为仓单质押的保值工具,把南华资本作为一个风险管理方引入到这个质押流程中,如下图所示:

在这个流程中,南华资本充当了贸易商与银行之间的风险中介,为质押货物注册仓单,并且作为质押仓单的监管方,同时如果真的发生违约情况,也可以作为银行违约资产处理方,最重要的是,可以保持质押仓单价值的稳定性,增强贸易商和银行之间的信任度,从而提高质押贷款成数。下面举一个案例,分析市场价格波动对质押品价值的影响。

案例

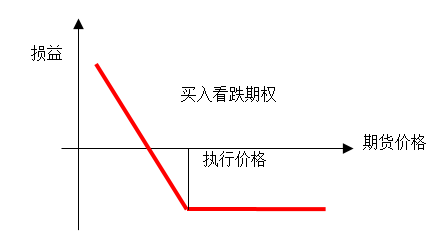

某钢材贸易企业为短期周转资金需求,向银行质押1万吨的钢材获得贷款,南华资本协助该贸易企业将现货钢材注册成为交易所仓单。当前市场价格为3050元/吨,同时在南华资本场外期权市场,买入虚值15%的看跌期权,权利金为45元/吨,到期时间为30天,相应的到期损益图,如下图所示:

根据上述方案,分析在不同的螺纹钢期货价格行情下,整个仓单质押的价值波动。

从上述价格模拟来看,在价格下跌15%之后,整个抵押物品的价值就保持稳定,与之前提供的到期损益图一致。即通过期权保值,能够为企业保留钢材价格继续上涨的空间,同时也能够锁定钢材价格下行的风险,使得抵押物品不会因为贬值而造成贸易商违约。

由此,对参与期权保值的抵押品来说,价格的下行风险是有限的,银行可以提高有期权保护的贸易商的质押贷款成数,理论上可以做到90%左右的贷款成数,不过对贸易商来说,也要考虑价格保险的成本,过高的贷款成数降低期权的虚值程度,从而提高价格保险的成本,因此,选择什么样的虚值程度的期权来保值,要根据贸易商企业的实际需求来合理选择。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70604

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!