易表现较好的客户的交易成果向大家展示,并给以适当点评,让大家看到期权交易实实在在的赚钱效应,令期权交易如虎添翼,分析并避免明显的交易过错。

但需要提醒的是,要想长期稳定的获利,必须要制定一个可行的交易及资金管理计划,而对于50ETF期权交易来讲,宏观的大局把握显得尤为重要。

-

一季度卖出远期认沽期权策略收益率较高

表1列出了截至4月13日2017年一季度以来收益率排名前5的持仓,收益率维持在15%到30%之间,可以很清晰的看到,排名前四的持仓都是持有的义务方,并且认为50ETF在2017年一季度是上涨趋势,收益率排名第五的持仓是认购权利仓,建仓时间是4月11日,建仓当日的收盘价格也远远高于4月13日的收盘价,之所以能够取得正的收益率,对盘中交易时点的把握要求非常高。

那么一季度卖出远期认沽期权策略可以用来指导未来50ETF期权交易的经验在于:

1、以蓝筹股票为主的50ETF估值不贵,有小幅上涨的空间

(1)2016年12月5日,深港通正式启动,随着深港通和沪港通的推行,市场会意识到只有估值安全的股票才有上行空间,此时低估值股票会逐渐变为变成大家的首选,低估值股票的下行空间较小。

(2)2017年是深化供给侧改革和混合所有制改革的的重要突破口,而50ETF成分股中的蓝筹和国企类股票正受益于此。

2、流动性整体趋紧,50ETF上行受限

2017年金融市场流动性整体趋紧,金融监管不会放松,对杠杆性的严控使得50ETF不可能会出现大幅上涨,这也是为何采用卖出认沽期权来参与50ETF的上涨,而不是买入认购期权参与50ETF的上涨。

3、波动率指数有回归均值的需求

波动率指数反映的“万一发生不利情形”这种不确定性,而市场对于一季度的预期相对一致,那就是,虽对50ETF成分股的深化改革抱有预期,但会受到流动性趋紧、金融监管的趋严的限制,更大可能的是50ETF不可能大幅下跌。

在市场对于一段时间内的行情预期一致的情形下,波动率指数将长期维持低位,图1显示波动率指数在一季度是一个持续下降的过程,50ETF波动幅度有限,赚取远期合约的时间价值是最好的选择。比如卖远期的认沽期权,随着时间的一天天流逝,只要股价一天不跌下来,期权的时间价值就会被客户赚取,很幸运的是一季度50ETF是一个缓慢上行的过程,即使期间下跌,但是跌幅较小。

-

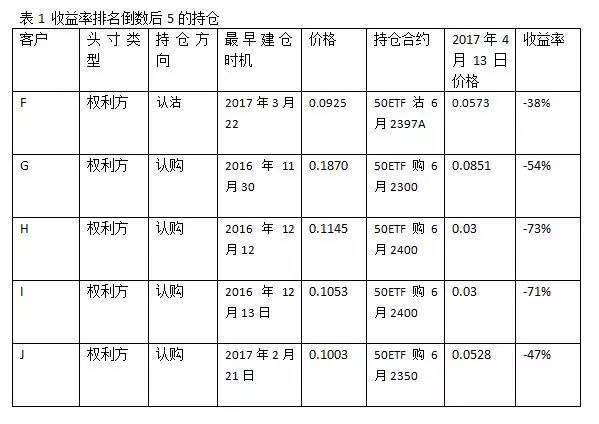

一季度单纯持有远期权利仓客户亏损严重

期权作为衍生品,可以作为期货和股票进行对冲工具使用,或许在期权方面的亏损可以用其他金融工具的收益进行弥补。但在持仓分析中,假设客户单纯持有权利仓,给我们的交易启示为:

1、做好资金管理

通过充分的基本面和技术面研究认为50ETF区间内有大幅上涨或下跌的趋势,想博取高杠杆收益而交易权利方无可厚非,期权的高杠杆性可以让高手剩下更多资金去做更有意义的事情。但是期权如保险的道理告诉我们,买了保险的客户,真正出险的机会是相当少的,期权也一样,能够以小博大的胜算率最高也仅仅维持在30%左右,同时大家也知道做保险公司相比投保人赚钱更容易。

2、在突破与时间价值之间做好平衡

作为期权的权利方,最不利的就是时间价值的损耗,如果在持有远期权利方的同时,行情迟迟没有突破,在其他条件不变的情况下,随着到期日的临近,期权的时间价值逐渐减小,或许你可以等到行情突破的那一天,但是突破带来的收益或许没有时间价值损耗的多,你还是亏钱。表2客户持仓的收益率即可看出。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70571

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!