债券投资策略方面,我们再次强调监管和资金面是目前债市两个最重要的变量,从这几天一级招标连续创新高和二级市场表现来看,投资者对监管的担忧丝毫没有降低。因为监管不具有预测性,我们不建议投资者盲目猜顶,目前来看3.6可能还不是10年国债的顶。退一步讲,从前几轮债券熊市结束的过程来看,基本面要素走弱是债熊结束的领先信号,而货币政策放松拐点可能会有所滞后,而短期内经济基本面和货币政策拐点的信号很难看到,债熊结束的领先信号尚未出现,因此我们认为债市调整仍将持续。

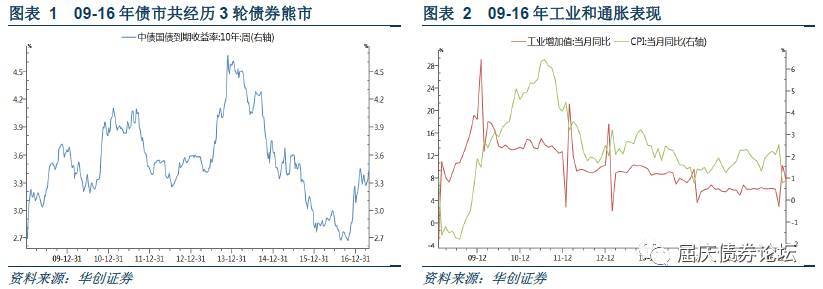

第一,债熊结束的领先信号尚未出现。去年底以来债市持续调整,引发市场对债市调整何时结束的思考。我们从基本面和货币政策等两个影响债券收益率走势的最根本要素入手,回顾09-16年3轮债券熊市结束的领先信号,并观察目前是否出现了债熊结束的迹象。

整体来看,前三轮债券熊市的结束均与基本面走弱或对基本面担忧程度加强有关,10年8月-11年9月和13年6月-14年1月两轮中通胀和经济增速下滑,并引发货币政策放松。具体而言,11年7月通胀见顶领先于债熊结束,但货币政策放松信号滞后,14年经济和通胀回落、货币政策拐点与债熊结束几乎同时,而且14年货币政策相较11年更加灵活,更早释放出放松信号。因此,债熊结束的领先信号是基本面要素走弱,货币政策放松的信号可能会有所滞后。

目前工业增速或将有所回落,但依然维持高位,而且基建和地产等下游需求并没有发生大幅弱化,短期经济动能尚可。通胀方面,上半年cpi都会维持低位,但受去年同期基点较低影响,上半年ppi将会维持高位,也会使得上半年通胀预期一直存在。因此,短期我们很难看到经济基本面走弱的迹象。今年金融去杠杆和金融监管是主题,为了配合去杠杆,货币政策也会维持稳中偏紧状态。更进一步,目前经济动能尚可,也就不会倒逼央行因为经济回落而放松货币政策。整体而言,短期经济基本面和货币政策拐点的信号很难看到,债熊结束领先信号未出现,预计债市调整仍将持续。

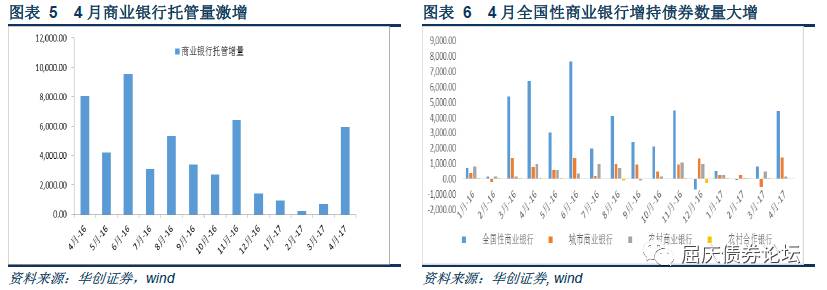

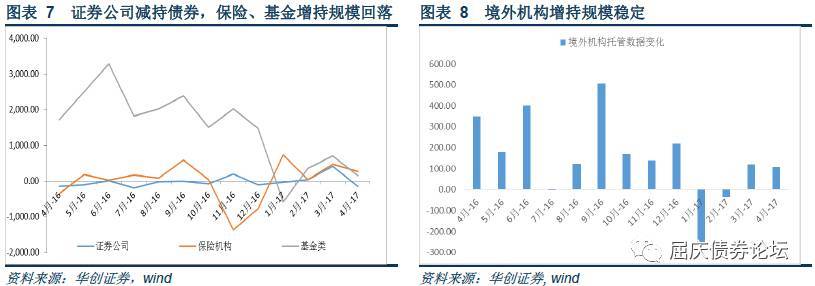

第二,4月托管量点评:政府债券发行提速,境外机构增持。中债登4月托管量数据显示,各类债券托管总量较3月增加7392.8亿元,主要因为国债、政策性金融债发行量增大,地方政府债发行规模恢复较多。从机构投资情况看,国有商业银行增持大量国债与地方性政府债;保险、基金、境外机构增持量主要来源于国债与政策性金融债。其中基金类减持中期票据较多,并继续增持二级资本工具;证券公司减持债券规模,主要减持政策性金融债、企业债。

一、债券市场展望:债熊结束的领先信号尚未出现

周四央行进行500亿逆回购操作,考虑到当天500亿逆回购到期,央行公开市场操作零投放。受金融监管担忧影响,午后利率债现货和国债期货一路下跌,全天10年国开活跃券收益率上行5-6bp,T1706收跌0.44%。关于后市,我们建议关注以下几点:

09年1月-10年1月:四万亿刺激政策改善经济基本面预期,工业增加值增速大幅改善;下半年重启央票,央行货币政策由极度宽松边际收紧,尽管资金面整体宽松,但资金成本中枢有所上行。进入10年,国内通胀抬头,但欧债危机由希腊进一步向欧洲五国蔓延,引发市场对国内经济二次探底的担忧,因此10年前7个月国内债市迎来小慢牛。

10年8月-11年9月:经济基本面虽保持基本稳定,但通胀水平不断攀升,CPI同比由10年8月3.5%升至11年7月6.45%,同时央行大幅收紧货币政策(5次加息、9次提高法定存款准备金率),资金成本大幅攀升且波动加剧,债市走熊。极度收紧的货币政策使得cpi7月见顶,并且影响到经济增长动能,四季度工业增速小幅下行,因此11月央行下调存款准备金率,次年2月和5月进一步下调。整体来看,这轮熊市结束的领先指标分别是通胀和经济,货币政策的放松确认了债券牛市。

13年6月-14年1月:央行货币政策稳中偏紧,6月发生钱荒,资金成本大幅上升,同时非标分流债市资金,债券市场经历大熊市。进入14年,工业增速下台阶,通胀水平也有所回落,1月工业增加值增速环比下跌1.2个百分点、同比下跌9.2个百分点至8.5%,2月cpi为近一年半首次破2。货币政策虽然没有明显转向大幅宽松,但14年1月央行开展分支机构常备借贷便利操作试点,主要解决符合宏观审慎要求的地方法人金融机构流动性需求,稳定市场预期,3月增加再贷款额度,4月和6月对农村类金融机构定向降准。所以,经济和通胀的回落是这轮熊市结束的同步指标,1月SLF试点是央行货币政策放松的拐点,相较11年11月央行通过降准放松货币政策更加及时。

整体来看,前三轮债券熊市的结束均与基本面走弱或对基本面担忧程度加强有关,10年8月-11年9月和13年6月-14年1月两轮中通胀和经济增速下滑,并引发货币政策放松。具体而言,11年7月通胀见顶领先于债熊结束,但货币政策放松信号滞后,14年经济和通胀回落、货币政策拐点与债熊结束几乎同时,而且14年货币政策相较11年更加灵活,更早释放出放松信号。因此,债熊结束的领先信号是基本面要素走弱,货币政策放松的信号可能会有所滞后。

目前工业增速或将有所回落,但依然维持高位,而且基建和地产等下游需求并没有发生大幅弱化,短期经济动能尚可。通胀方面,上半年cpi都会维持低位,但受去年同期基点较低影响,上半年ppi将会维持高位,也会使得上半年通胀预期一直存在。因此,短期我们很难看到经济基本面走弱的迹象。货币政策方面,今年金融去杠杆和金融监管是主题,为了配合金融去杠杆,央行货币政策也会维持稳中偏紧的状态。更进一步,目前经济动能尚可,也就不会倒逼央行因为经济回落而放松货币政策。整体而言,短期经济基本面和货币政策拐点的信号很难看到,债熊结束的领先信号未出现,预计债市调整仍将持续。

第二,4月托管量点评:政府债券发行提速,境外机构增持。中债登4月托管量数据显示,各类债券托管总量较3月增加7392.8亿元。托管量大幅上升主要因为国债、政策性金融债发行量增多,地方政府债发行规模也有所恢复。从机构投资情况看,国有商业银行增持大量国债与地方性政府债,保险、基金、境外机构增持量主要来源于国债与政策性金融债。

4月债券托管量上涨,国债、地方政府债增持量大。4月托管数据显示,债券托管量较上月增加7392.81亿元,其中政府债券规模较3月有大幅增加6028.88亿元,主要来自于地方债、国债规模上升,规模分别增加4163.97亿、1656.6亿,从发行量上来看,4月国债发行规模环比上涨50%,达到2849亿元,净融资额达到1,771.10亿元。地方政府债3月发行规模较大,4月小幅回落,发行规模3249亿元。企业债与商业银行债托管量较3月分别增加225.19亿元、700亿元。

全国性商业银行大量增持,增持主要来自于国债、地方性政府债。商业银行托管量增加5932亿元,较3月增加5199亿。主要增量来自于全国性商业银行增持4439.8亿,城市商业银行增持1388.8亿。从持有者结构来看,全国性商业银行增持国债1101亿元,增持商业银行普通债471.55亿元,由于缺口较大,另一部分增量来自于量较多地方政府债;另外,城市商业银行增持国债196.15亿,政策性金融债549.08亿。

境外机构继续增持国内债券,证券公司减持政策性金融债。总体来看,保险机构与基金4月份增持量较3月回落,分别增持274亿元、150亿元,保险机构主要增持国债222.7亿元,基金增持国债323.1亿元,政策性金融债182亿元,减持中期票据196.6亿元,增持二级资本工具268亿;证券公司减持155亿元,主要减持政策性金融债130亿元、企业债23亿。境外机构持续增持国内债券,增持107亿元,规模较3月小幅回落。境外机构增持券种主要是国债与政策性银行债,分别增持35.1亿、67.34亿。

第三,高频数据跟踪:工业方面出现回落迹象,但仍维持高位。钢价止跌回升,铁矿石价格上涨,意味后续钢价有望继续上升。上周Myspic综合钢价指数收于122.55,较前一周上涨2.9%,同比上涨11%。铁矿石方面,上周中国铁矿石价格指数收243.10,较前一周上涨1.6%,同比增长10.1%。上周国内铁矿石港口库存较前一周上涨1.5%至13195万吨。高炉开工率有所回落,上周高炉开工率较前一周下跌1.77%,收于76.52%。环渤海动力煤价格指数小幅回落,6大发电集团发电煤耗量小幅下行。环渤海动力煤价格指数下跌0.2%至598元/吨,同比上升53.5%,6大发电集团日均耗煤量较上一周下降14.9%至53.95万吨,同比上涨17.8%。整体来看,工业方面有所回落,但仍维持高位。

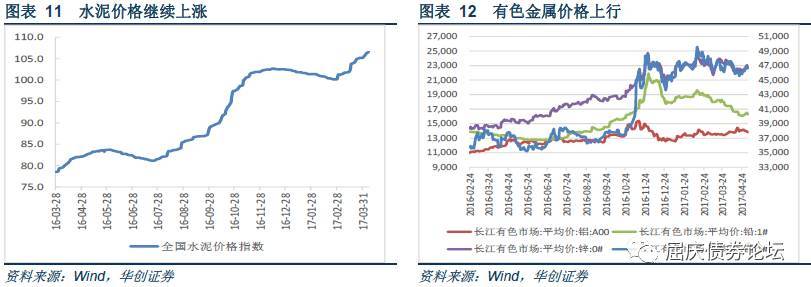

水泥价格微涨,东北地区上涨最多,或反映基建和房地产投资恢复。国际有色整体下跌,或受市场避险情绪影响;国内有色整体上涨,或反映下游需求仍旺。全国水泥价格指数上涨0.32%至109.49,同比上涨33%。其中,东北地区水泥价格上涨最多,较上一周上涨1.2%。国际有色锌、铜、铝价格下跌,铅上涨。LME锌价格较上一周下跌0.8%至2603美元/吨;铅价格上涨1.2%至2211美元/吨;铜价格下跌0.7%至5665美元/吨;铝价格下跌2.1%至1922.5美元/吨。长江有色金属价格锌下跌,铅、铜、铝上涨。长江有色市场锌价较上一周上涨1.1%至22640元/吨;铅价上涨0.6%至16250元/吨;铜价上涨1%至46610元/吨;铝价格下跌2.8%至13790元/吨。国际油价延续下跌态势,或受减产执行效率低下影响;这或减小国内油价上行和通胀压力。国际油价布伦特原油较上一周下跌2.0%至50.79美元/桶,WTI原油价格下跌3.6%至47.82美元/桶。

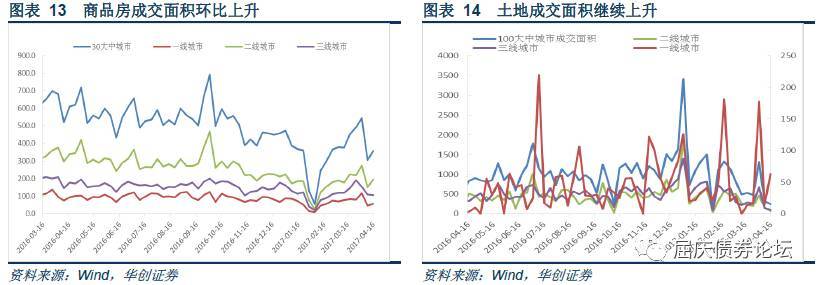

地产方面,上周30大中城市商品房成交面积和100大中城市土地成交面积均上升,房地产调控升级不减房地产火热态势。总体成交面积回升至393.10万平方米,较上一周环比增长10.9%,一线城市商品房成交面积73.87万平方米,环比增长11.1%,二线城市商品成交面积216.32万平方米,环比增长8.1%,三线城市成交面积102.91万平方米,环比增长17.2%。100大中城市土地成交面积上升,总体成交在885.58万平方米,环比上升7.6%,一线城市土地成交139.74万平方米,环比上升205%,二线城市土地成交面积231万平方米,环比下降40%。三线城市土地成交面积514.85万平方米,环比上升31%。

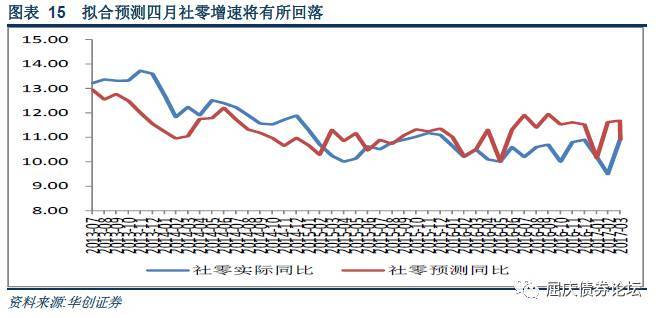

四月社零增速或有回落。我们利用先行指标对汽车、石油及制品类、家用电器和音像器材类、建筑及装潢材料的消费增速进行预测,并最终预测社零增速,详见《传统消费景气维持,新兴消费是新增长点__华创债券大数据看宏观系列专题之一2017-4-24》。从预测结果来看,我们预计四月的社零增速较上月下滑,其中汽车增速会回落至4.5%左右,石油及制品类增速回落至16.15%,家用电器和音像器材类增速会回落至13.99%。从历史拟合结果来看,虽然我们的预测在具体增速上和实际增速有所偏离,但在变动方向上拟合效果较好,因此我们预计四月社零增速将较三月回落。

债券投资策略方面,我们再次强调监管和资金面是目前债市两个最重要的变量,从这几天一级招标连续创新高和二级市场表现来看,投资者对监管的担忧丝毫没有降低。因为监管不具有预测性,我们不建议投资者盲目猜顶,目前来看3.6可能还不是10年国债的顶。退一步讲,从前几轮债券熊市结束的过程来看,基本面要素走弱是债熊结束的领先信号,而货币政策放松拐点可能会有所滞后,而短期内经济基本面和货币政策拐点的信号很难看到,债熊结束的领先信号尚未出现,因此我们认为债市调整仍将持续。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70570

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!