01 究竟何为量化基金?

量化基金的运作模式是运用数学模型,根据自设条件,构建出最适合的投资组合,通常辅以计算机进行大批量的程序化交易。由于可能每天要分析和交易成百上千只股票,传统基金是很难做到的。简单来说,你可以理解为围棋界的阿尔法狗,不用来下棋,而是用来炒股了。其实,美国华尔街的量化基金,已经有40多年的历史了,所以这是一个非常成熟的模式。桥水基金和文艺复兴基金都各自管着几千亿美金的资金。名噪一时的大奖章基金,1989年到2009年间,平均年回报率更是达到了35%;比索罗斯和巴菲特的基金平均年化还要高10-15个百分点。平均年回报率35%是什么概念?假设100万本金,则10年回报就是2010万,20年回报就是4.04亿!

随着量化基金的发展,诞生了对标指数进行增强的基金。比如,在美国有标普500指数增强基金,在我国有沪深300指数增强基金、中证500指数增强基金。同样是跟踪指数的量化基金,不同点在于,美国机构间竞争太过于激烈,所以年化收益能超越指数5%-6%,就已经是非常优秀的基金了;而A股市场,散户占了大头,于是优秀的量化机构,可以做到超越指数30%-40%。重点来了,可以超越指数30%-40%!很多人就会发现,这是个多么大的机会!同样是量化指数增强策略,中美市场差异竟然如此之大,于是,2011-2013年,在美国华尔街量化对冲公司学成归来的学霸们,陆续开始了回国创立量化私募公司的浪潮。

02 为什么说量化指数增强基金,可能是目前国内最好的投资方式?

最直观的就是每年可以跑赢对应指数30%-40%啊!这是拥有着多么强的防御性。

而且跟股票多头基金不同的是,它跑赢指数的确定性是比较强的,因为这是通过数学模型可以测算出来。从2013年至今,这批把人工智能运用到基金运作的理科学霸,没让我们失望。目前多家顶级量化公司业绩都非常亮眼,跑赢指数的超额年化收益平均在30%左右。

这是什么概念?

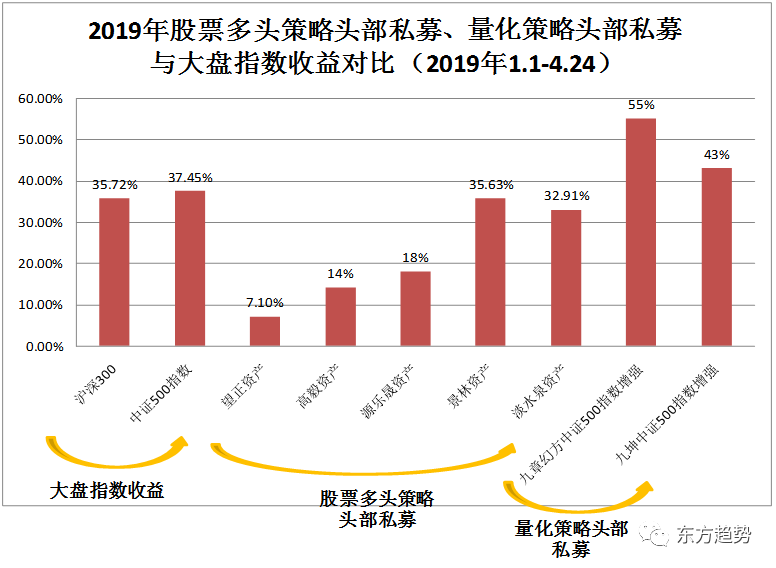

以2019年举例,截止4月24日,沪深300指数上涨35.72%;中证500指数上涨37.45%;跟上指数涨幅的股票多头基金有多少呢?

从上表可看出,全市场最头部的股票多头策略基金望正资产仅取得+7.1%的收益,完美踩空上半年行情;高毅资产仅取得+14%的绝对收益、源乐晟资产也仅+18%都只爬了一半;满仓不择时的景林资产+35.63%、逆向操作的淡水泉资产+32.91%,仅仅勉强跟上了指数的脚步;就更不用说有多少能超越指数的基金了。这时候再看看指数增强基金,以国内顶级的中证500指数增强基金为例,九章幻方中证500指数增强基金是+55%,九坤中证500指数增强基金是+43%,年化收益分别超越中证500指数54%和18%。

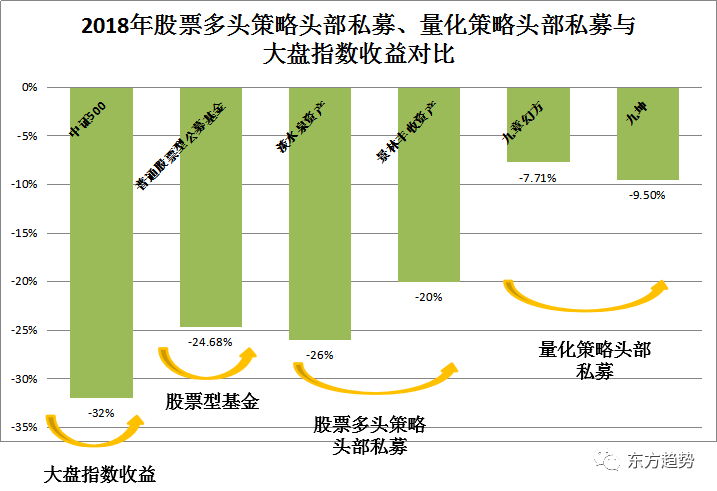

再以上表2018年各类基金收益为例,中证500下跌32%,大部分股票多头基金,跌幅在20%-30%:如淡水泉资产-26%,景林丰收资产-20%。而中证500指数增强基金:九章幻方是-7.7%,九坤是-9.5%,比一般的股票多头基金跌得更少,指数基金跑赢对应中证500指数24%和22%。2018年是指数增强效果最差的一年,而19年指数增强策略益发成熟,截至8月19日年化收益均已达到30-40%。

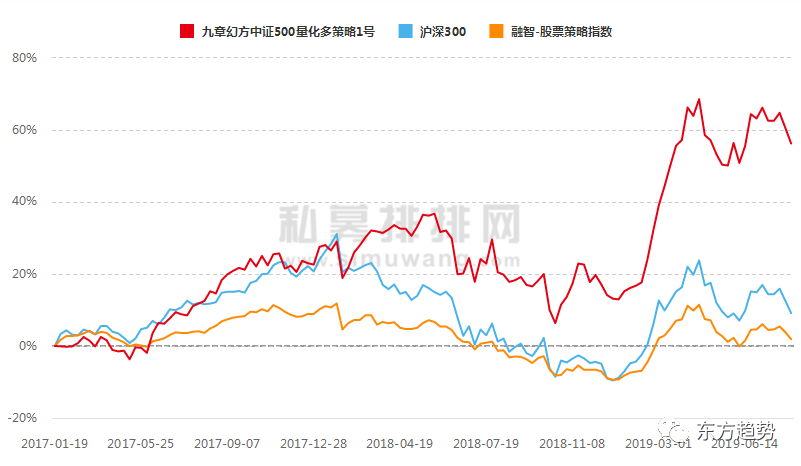

附图为九章幻方的中证500指数增强基金的走势,红蓝线拉开的差距就是超额收益:

03 如此惊人的超额收益是怎么赚到的?

您肯定会问,指数增强基金超越指数部分的超额收益,是怎么赚到的呢?怎么保证能一直赚到超额收益?指数增强基金操作逻辑简版:

1、【“贝塔”收益】:通过跟踪指数走势获得被动收益;

2、【“阿尔法”收益】:在跟踪指数同时通过多因子选股+打新+T0+IT执行优化等创造的主动收益,具体如下:

(1) 多因子选股策略:用量化方法,选出能跑赢对应指数的股票组合,通常含有数百支股票。运用量化模型,基金往往能在散户运用股票分析理论发现买点前,就提前建仓。又或者在某个板块或个股交易量忽然猛增时,就立马关注分析原因并跟进等等。总之,这是一场人脑与电脑的战争,孰赢孰输可想而知。

(2) 打新策略:通过打新(包括科创板)获得一部分稳定收益。

(3) T0交易:日内T0操作,每天小仓位的高抛低吸,赚日差

(4) IT执行优化:利用人工智能优化、IT系统实力,获得更好的交易效果,增厚收益。

(5) …………

简而言之,通过以上手段,每日只需跑赢指数0.1%,在每年250个交易日里,就可以创造25%的超额收益。只要保持数学模型一直有效,每年赚取的收益就是非常确定的。在量化机构内部自营的“祖传贴膜”策略,超额收益甚至可以达到40-50%,可惜,肥水不流外人田,肯定是留着自己用了,因为策略容量往往不高。

04 究竟国内头部的量化公司水平如何?

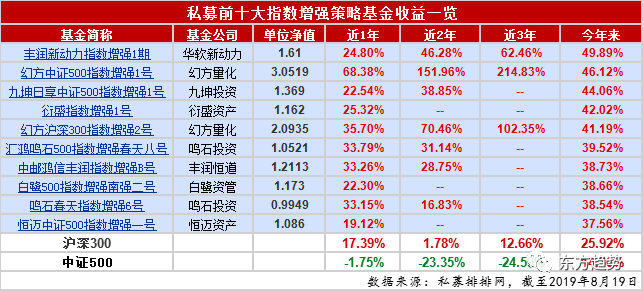

我们从私募排排网上查询了【指数增强】策略的十大私募基金,剔除了个别成立不足一年的。截至2019年8月19日,今年以来收益前十名的最终榜单如下:

从上表还可以看出,相较于沪深300、中证500指数近3年以来的表现,头部的量化公司在指数增强策略上均展现出不俗的实力,完美实现穿越牛熊。

我们还是以中证500指数为例,其近2年下跌了23.35%,但对标同类2年期以上的国内头部量化公司的十大指数增强产品收益,最低为申万菱信中证500指数增强A的4.37%,最高为九章幻方中证500指数增强1号的151.96%。相较之下,指数增强实现了27%到175%如此大幅度的超额收益,实属惊艳!而如果放在更长的时间跨度,那预计的收益情况将更为惊人。举一个例子,一个指数増强的量化产品平均年化增强收益为30%的话,假如五年指数不涨不跌,收益为272%。假如持有十年指数不涨不跌,收益为1270%!所以,目前,国内头部量化公司的指数增强策略水平之高是毋庸置疑的。

05 究竟为什么是选择跟踪指数?

说到这,您可能又想问,那为什么量化基金要跟踪指数做增强,而不是跟踪其他的标的呢?这是因为,指数本身就是个值得投资的标的。相信不少人听过巴菲特跟基金经理的5年赌约——赌5年内,主动管理型基金的平均年化收益,与指数年化收益,谁收益更高。至于赌约结果,最后主动管理型基金的年化收益,没能跑赢指数,巴菲特赢了。

为什么?因为指数本身就是代表了优秀公司的集合,比如沪深300和中证500指数,有着严格的挑选机制,每半年会剔除部分不合格的公司,所以,留在指数的都是优秀的公司组成的集合。其本身就已经帮你筛掉了差的公司,所以指数具有投资价值。而指数增强,则是在指数的基础上,再加上30%-40%的年化增强。所以为什么我说,量化指数增强基金,是目前在国内是最好的投资方式。在现时有着8成散户的大A股市场,优秀的量化机构进来,就如同开着辆收割机,轻易地收割着超额收益,也许再过几年,机构间博弈激烈起来的话,这种红利就会跟美国市场一样,逐渐消失。

小结:量化指数增强策略的优劣

量化指数增强策略的优势

1、美帝联合牌收割机,在A股非常好用,目前可获取20-30%超额年化收益。

2、防御性强,下跌时候,比指数跌得少;上涨的时候,比指数涨得多。

3、平均投资600只股票以上,风险分散,不怕单一股票踩雷。

4、挑选机构逻辑简单,观察其历史每周、每月相较指数的数据,即可知道机构获取超额收益的能力如何。

5、灵活性强,一般指数增强基金的封闭期都比较短,封闭期后每月甚至每周都可申购赎回。

当然,没有绝对完美的事物,量化指数增强策略的缺点也是有的:

1、指数增强策略是追求相对收益,也就是以跑赢对应指数为目标,例如2018年中证500下跌33%,九坤中证500指数增强基金下跌9.5%,跑赢指数23.5%,但其本身却依然是负收益的。

2、量化基金受规模影响较大,因为量化策略容量是有限的,规模如果太大策略效果就要受影响。

3、长期而言,随着参与机构越来越多,未来指数增强策略收益可能呈现逐步下滑的趋势。

究竟当前适合不适合配置量化指数增强策略产品?

针对量化指数增强策略上述缺点的情形,可能会有部分投资者疑问当前市场是否存在较大的不确定性?配置指数增强策略产品是不是存在一定的风险性?是不是配置中性量化对冲策略产品可能才是更好的选择?

本质上,中性量化对冲策略是一种类固收产品,通过股指期货的空头头寸对冲所持股票的系统性风险,追求无论行情涨跌多少均大概率取得绝对收益。对冲策略同时也放弃了大盘单边上升行情所带来的的超额回报。

指数增强策略相对于中性量化对冲策略来说,主要是在期货端少了一部分对冲的“保险费”。一般而言,假设中性量化对冲策略全仓操作,则80%仓位在股票端,20%的仓位在期货对冲端。而指数增强策略没有20%的期货对冲仓位,实际上提高了资金的利用率,更利于增厚超额收益。而且,目前期货基差长期处于年化-10%至-15%的贴水状态,这意味着中性量化对冲策略的期货端一开仓就已面临负基差造成的损失。换而言之,如果未来市场下跌超过20%,则中性量化对冲策略占优;如果未来市场在20%跌幅的临界点以上,则指数增强策略的收益将远超中性量化对冲策略。如果未来市场不涨不跌维持当前点位震荡,则指数增强策略每年比中性量化对冲策略多20%左右的绝对收益!!

当然,在这两种策略中做出投资选择,除了取决于对证券市场趋势的认知,更取决于投资者自身的风险偏好。但对于高净值投资者而言,配置中性量化对冲策略产品是基于必要的“抵御通胀、财富保值”需求,如若追求“财富增值”则必须加强权益类产品配置,这时指数增强策略产品就是一项必要补充。因此,二者其实是可以共存。尤其在当前炒作个股已不容易跑赢指数的背景下,合理的做好资产配置规划,相信头部机构的专业能力应该说是一个高效、省心的选择。

另外,尤其值得注意的一点是,据媒体报道,量化投资界“四大金刚”的九坤已于去年8月份“封盘”、九章幻方亦发布声明称将不晚于2019年10月31日前暂停目前所有产品的认申购、追加,以控制管理规模。而类比超越巴菲特和索罗斯投资收益的美国大奖章私募基金,则从1993年开始就暂停接受新资金,直至今天已有26个年头。这其实意味着,头部量化公司的指数增强策略产品在经过快速发展后现在已经成为市场上的极度稀缺资源。从某种意义上来说,当前抢占到头部量化公司的指数增强策略产品的稀缺份额,让笔者想到了当年抢占了封闭期达26年的大奖章私募基金的投资者是多么幸运:声誉远扬的大奖章基金1989年到2009年间,平均年回报率更是达到了35%,比索罗斯和巴菲特的基金平均年化还要高10-15个百分点,持有大奖章基金30年的投资者,1989年投资者的100万美元投资在10年前的2009年创始人退休时,其投资市值达4亿美元!这是任何主动多头策略所无法创造的奇迹!毫无疑问,这些投资者才是真正的人生赢家!!!

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/70465

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!