可转债因子评价05:转股溢价率因子—可转债的关键指标

量化投资实战入门——连载

本文对转股溢价率因子的有效性进行评价。与因子评价相关的介绍可以参看前文《解析因子评价:如何选择最佳的投资因子》。

一、因子评价的基本情况

- 因子公式

转股溢价率 = (可转债市场价格 – 转股价值) / 转股价值 - 数据集范围

由于2018年之前可转债发行数量较少,为避免偶然性偏差,选取的数据集为2018年初至2023年底所有已发行的可转债。 - 换仓期间

换仓期间为逐日换仓,即每日根据因子值大小进行调仓。 - 因子分组

我们将可转债按因子值从小到大分为5组,因子值最小的为第1组,因子值最大的为第5组。 - 比较基准

为了更好的观察分组收益的情况,我们还将各分组的收益跟基准的收益进行比较,得出各分组的超额收益。基准为全部可转债的等权指数。分组收益为正说明跑赢基准,分组收益为负说明跑输基准。

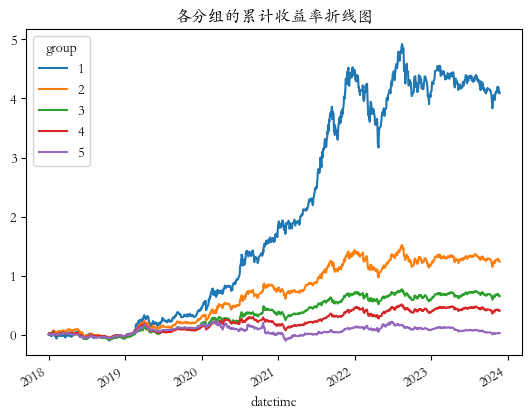

二、分组评价 - 各分组的累计收益

转股溢价率因子具有不错的收益区分功能。收益率从第1组到第5组依次递减,具有较好的单调性。尤其是第1组的收益率远高于其他组,说明在历史中低转股溢价率的可转债取得了可观的收益。但第2~5组的收益区分并不显著。 - 各分组的累计超额收益

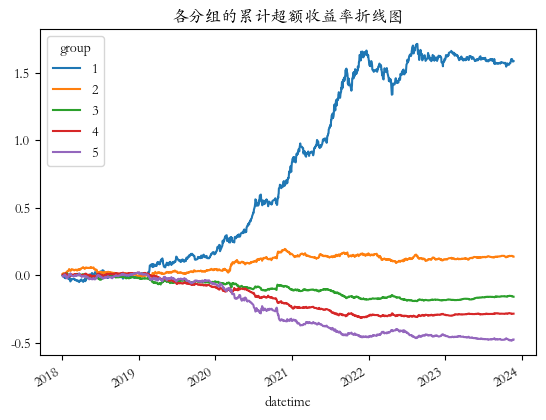

第1组有显著的超额收益,但在2022年之后,超额收益曲线已经走平,说明超额收益已经不明显。第5组则持续的跑输基准,说明高转股溢价率的可转债收益较差。 - 各分组的最大回撤

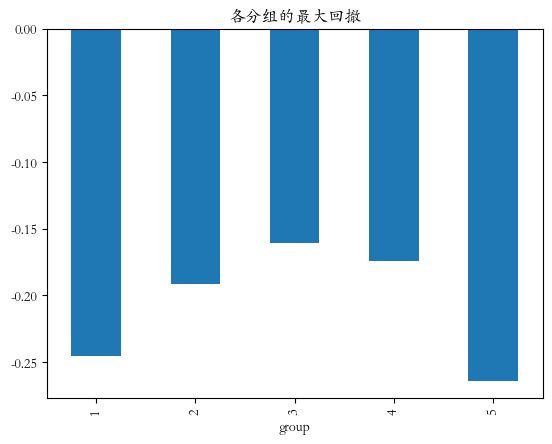

第5组的回撤最大,第1组的回撤仅此于第5组,说明不管是转股溢价率高的组还是低的组,在极端情况下也会遭遇较大的损失。 - 各分组的波动率

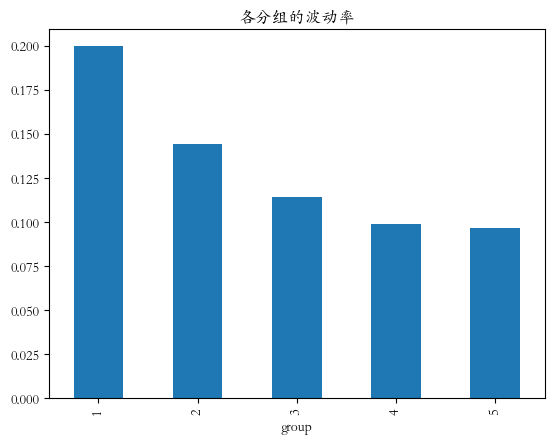

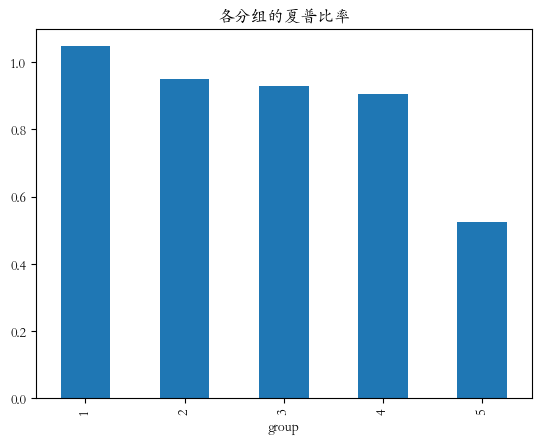

转股溢价率因子的波动性呈较明显的单调递减,低转股溢价率组的波动性最大,高转股溢价率组的波动性最小。这是因为低转股溢价率的可转债往往是股性驱动的,会跟随正股的波动而波动。而低转股溢价率的可转债往往是由债性驱动的,波动率反而较小。 - 各分组的夏普比率

由于因子值越小的组收益率越高,但波动率也越大,因此各组的夏普比率并未呈现出明显的规律。

三、信息系数(IC)评价

该因子的IC/IR值如下:

- IC方向

IC方向为正值,说明因子值跟未来收益呈正向关系。这与前面的分组测试结果不相符。 - IC均值的绝对值

一般而言,IC均值的绝对值在0.03以上,可以认为该因子有一定的预测能力。转股溢价率因子的IC均值的绝对值仅为0.0056,从IC评价来看,该因子的预测能力较弱。 - IC/IR绝对值

一般而言,IC/IR绝对值在0.5以上,可以认为该因子有较稳定的预测能力。该因子的IC/IR绝对值仅为0.0274,这也说明该因子的预测能力较弱。

四、分析结论

通过以上分析,我们可以得出下列结论: - 从分组测试来看,转股溢价率最低的一组在历史上取得了显著的收益,但其他组的收益区分并不明显。

- 从超额收益来看,最近2年低转股溢价率组的超额收益已不显著。

- 从IC测试来看,转股溢价率因子并未表现出理想的收益预测能力,这或许与转股溢价率的收益过于集中在第1组有关。

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/40219

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!