可转债因子评价03:剩余金额因子—剩多剩少有玄机

量化投资实战入门——连载

可转债剩余金额指尚未转股的可转债的面额总额。这个概念反映了市场上尚未转换成公司股票的可转债的数量,是衡量可转债市场活跃度和投资者转股意愿的一个重要指标。如果可转债的剩余规模较小,可转债可能会成为游资炒作的对象,因为小规模的可转债只需要较少的资金就可以影响其价格;如果剩余金额较大,可能意味着投资者对转股持谨慎态度,或者市场条件尚未达到他们转股的预期。

本文对可转债剩余金额因子的有效性进行评价。与因子评价相关的介绍可以参看前文《解析因子评价:如何选择最佳的投资因子》。

一、因子评价的基本情况

- 因子公式

可转债剩余金额 = 未转股的可转债张数 × 面值 - 数据集范围

由于2018年之前可转债发行数量较少,为避免偶然性偏差,选取的数据集为2018年初至2023年底所有已发行的可转债。 - 换仓期间

换仓期间为逐日换仓,即每日根据因子值大小进行调仓。 - 因子分组

我们将可转债按因子值从小到大分为5组,因子值最小的为第1组,因子值最大的为第5组。 - 比较基准

为了更好的观察分组收益的情况,我们还将各分组的收益跟基准的收益进行比较,得出各分组的超额收益。基准为全部可转债的等权指数。分组收益为正说明跑赢基准,分组收益为负说明跑输基准。

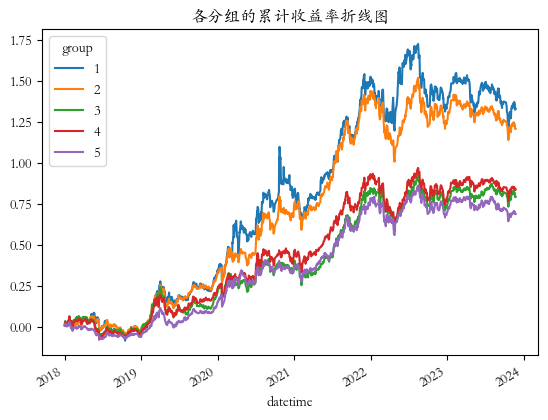

二、分组评价 - 各分组的累计收益

- 可转债剩余金额因子具有一定的收益区分功能,第1组(剩余规模最小组)的收益最高,第5组(剩余规模最大组)的收益最低。但第2~4组的收益并非依次排列,单调性不好。

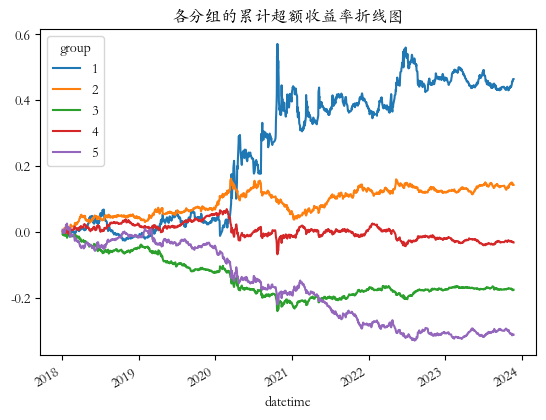

- 各分组的累计超额收益

从超额收益看,虽然剩余金额最小的第1组具有最大的超额收益,但这个超额收益并不是稳定向上的,而是隔一段时间有一个较大的向上跳跃,然后快速回落一部分。这可能与游资的炒作有关。剩余规模最小的可转债容易受到游资炒作的影响,这种炒作是不规律的,容易急涨急跌。

另外,剩余规模最大的第5组具有较稳定的负收益,持续跑输基准。 - 各分组的最大回撤

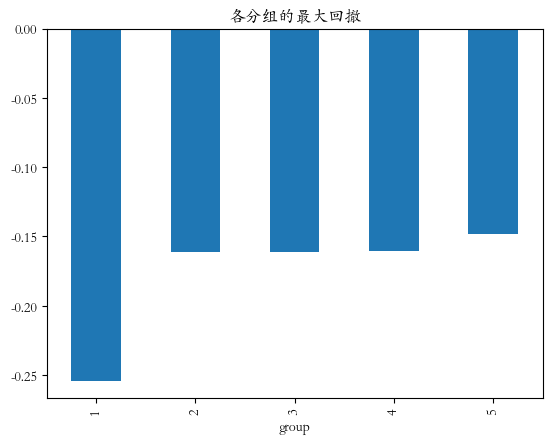

收益最大的第1组回撤也最大,这个我们刚才分析的游资炒作、急涨急跌相吻合。其他组的回撤相差不大。 - 各分组的波动率

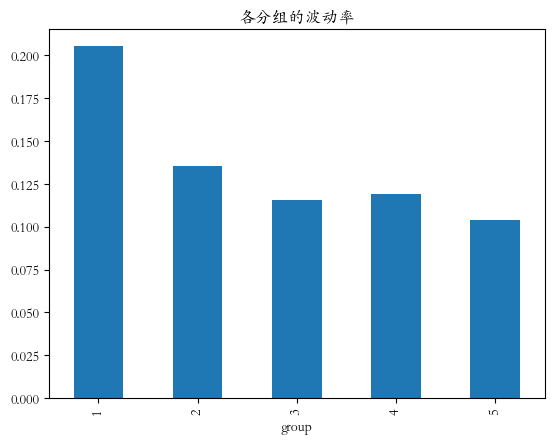

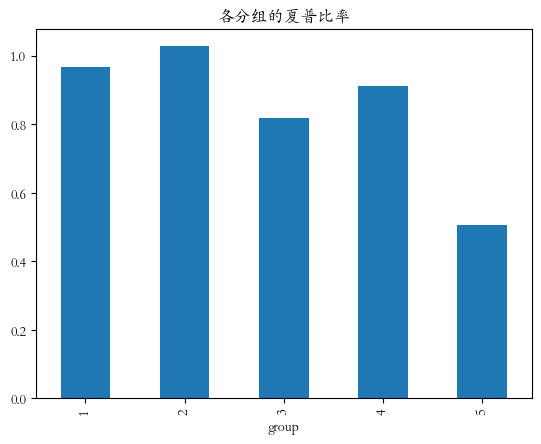

同样的,第1组的波动性也最高,风险最大,我们估计这同样是由于游资炒作造成的。其他组的波动率没有明显的区别。 - 各分组的夏普比率

第1组虽然收益最高,但风险也最大,因此夏普比率并不突出。第5组由于收益最低,因此夏普比率最小。

三、信息系数(IC)评价

该因子的IC/IR值如下:

- IC方向

可转债剩余金额因子的IC方向为正值,表示因子值越大未来收益越高。这与分组测试的结果矛盾,说明该因子的收益预测能力并不稳定。 - IC均值的绝对值

一般而言,IC均值的绝对值在0.03以上,可以认为该因子有一定的预测能力。可转债剩余金额因子的IC均值的绝对值为0.0189,说明该因子的预测能力不理想。 - IC/IR绝对值

一般而言,IC/IR绝对值在0.5以上,可以认为该因子有较稳定的预测能力。可转债剩余金额因子的IC/IR绝对值为0.1164,再次说明该因子的收益预测能力不理想、不稳定。

四、分析结论

通过以上分析,我们可以得出下列结论:

可转债剩余金额最小的一组虽然能取得最大的收益,但这种收益并不稳定,更多时候是游资炒作的结果,容易急涨急跌,风险较大。

可转债剩余金额最大的一组持续跑输基准,可以作为一个过滤因子来使用。

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/40210

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!