在投资过程中,对股市风险的评估是至关重要的,它能够帮助投资者做出明智的投资决策并优化投资组合。

以下是几种常用的股市风险评估方法:

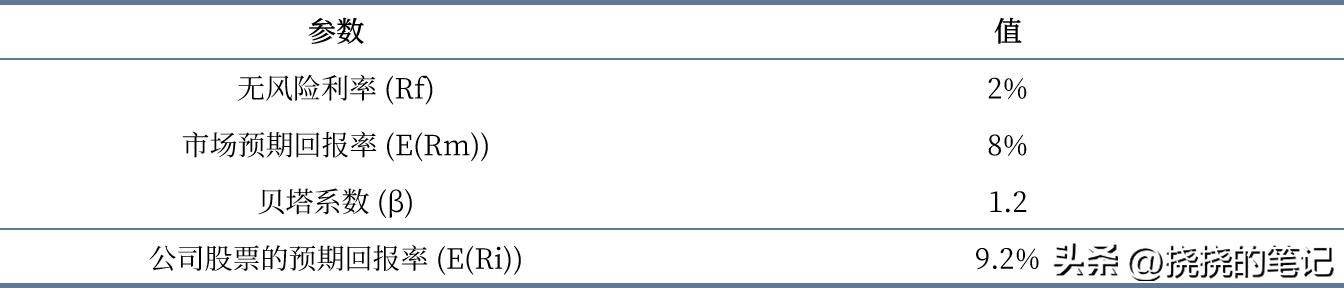

1、贝塔系数(Beta)

贝塔系数衡量单一股票或股票组合相对于整个市场的波动性。

贝塔系数的计算公式为:

β = Cov(Ri,Rm)/Var(Rm)

其中,Ri是股票的收益率,Rm是市场的收益率,Cov是协方差,Var是方差。

贝塔系数大于1表示股票或股票组合的价格波动性高于市场平均水平,该资产的价格变动幅度超过了市场的整体变动幅度。贝塔系数小于1表示股票或股票组合的价格波动性低于市场平均水平,该资产的价格变动幅度小于市场的整体变动幅度。

例如,如果一家公司的股票贝塔系数是1.2,而标准普尔500指数的预期回报率为8%,无风险利率为2%,那么使用CAPM模型计算该公司股票的预期回报率应为:

E(Ri)=2%+1.2⋅(8%−2%)=2%+1.2⋅6%=2%+7.2%=9.2%。

表明该股票的价格波动风险和潜在回报都高于市场平均水平。

2、标准差(Standard Deviation)

标准差是衡量股票或股票组合价格变动范围的指标,反映了投资的波动性或风险水平。

例如,假设一个股票组合过去一年的月回报率标准差为5%。表明在大约68%的时间里,该组合的月回报率预计将在平均回报率上下波动5%。

(在一个标准的正态分布中,数据分布的特性可以通过标准差(σ)来描述:

- 约68%的数据值落在距离平均值(μ)1个标准差(±1σ)的范围内。

- 约95%的数据值落在距离平均值2个标准差(±2σ)的范围内。

- 约99.7%的数据值落在距离平均值3个标准差(±3σ)的范围内。)

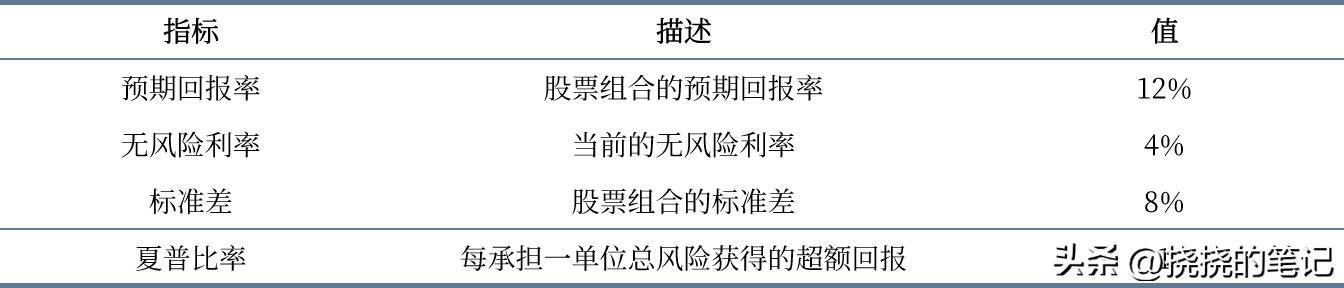

3、夏普比率(Sharpe Ratio)

夏普比率通过将投资回报率超过无风险率的部分,除以投资的标准差来计算。它衡量每承担一单位总风险能够获得多少超额回报。

例如,如果一个股票组合的预期回报率是12%,无风险利率是4%,而该组合的标准差是8%,则夏普比率为 (12% – 4%) / 8% = 1。表明每承担一单位风险,投资者可以获得1单位的超额回报。

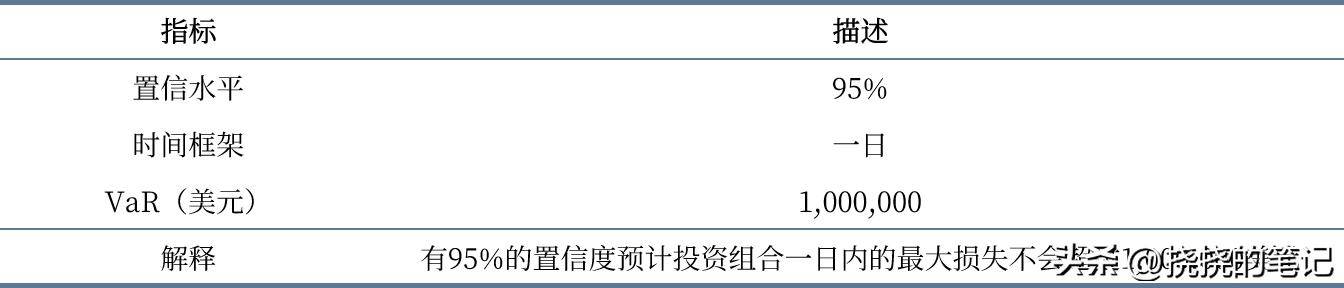

4、VaR(Value at Risk)

VaR用于估算在给定置信水平和时间框架下,投资组合可能遭受的最大损失额。它帮助投资者理解在最坏情况下,他们可能会面临多大的损失。

例如,考虑一个投资组合,其在95%置信水平下的一日VaR被计算为1,000,000美元。这表示,在正常市场条件下,我们可以有95%的信心认为,该投资组合在任意一天内的损失将不超过1,000,000美元。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/551778

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!