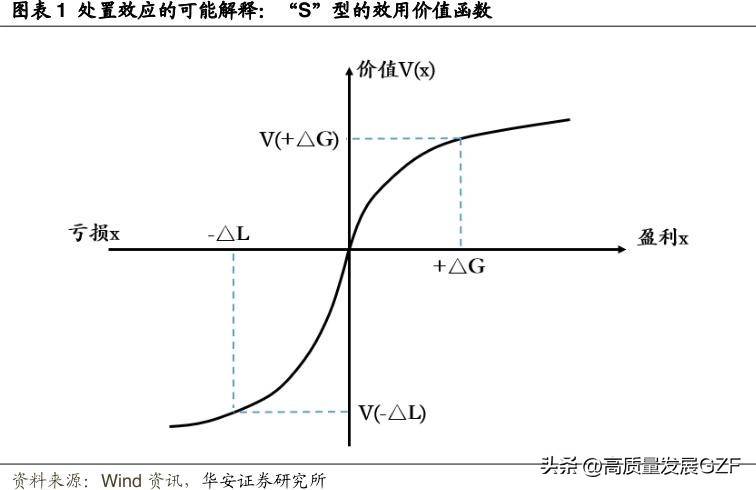

本文灵感来源于行为金融学领域广为人知的一个概念——处置效应,指投资者过长时间地持有正在亏损的股票,而过早地出售正在盈利的股票,被认为是资本市场中一种普遍存在的非理性行为。从这个角度延展思考,主动权益基金是否存在固化的处置模式,不同处置模式的基金有何业绩特点,处置盈利与亏损的效果如何,均为本文探讨的问题。

主动权益基金有逆向处置效应,近三年“止盈持损”型基金业绩占优

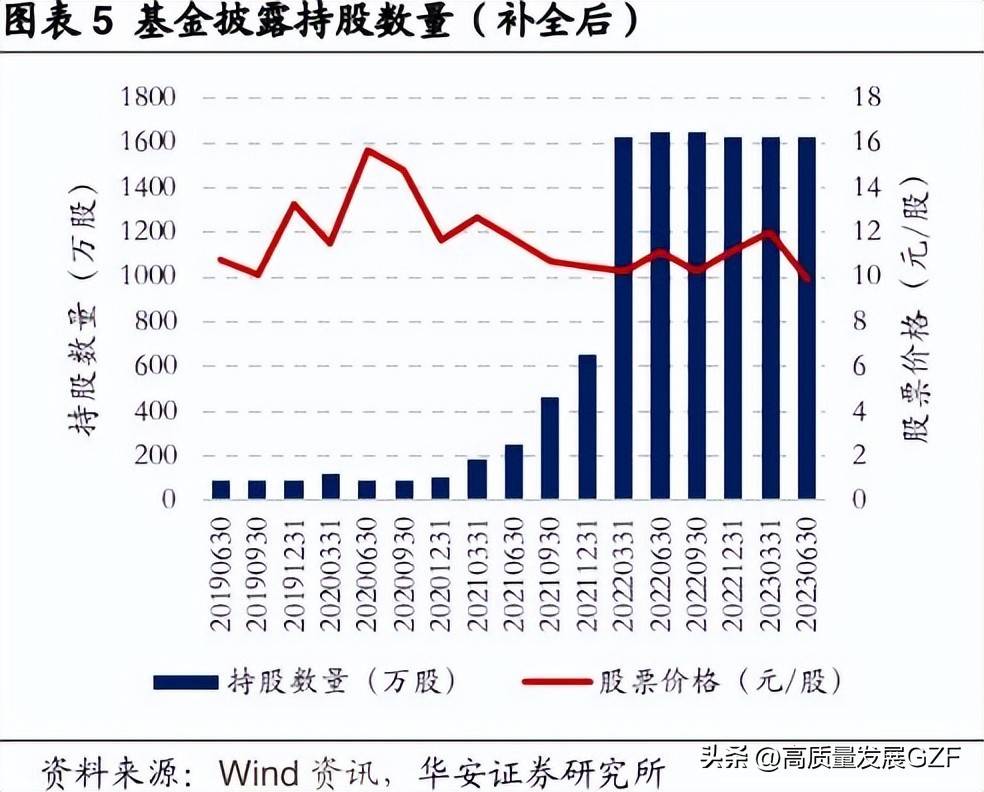

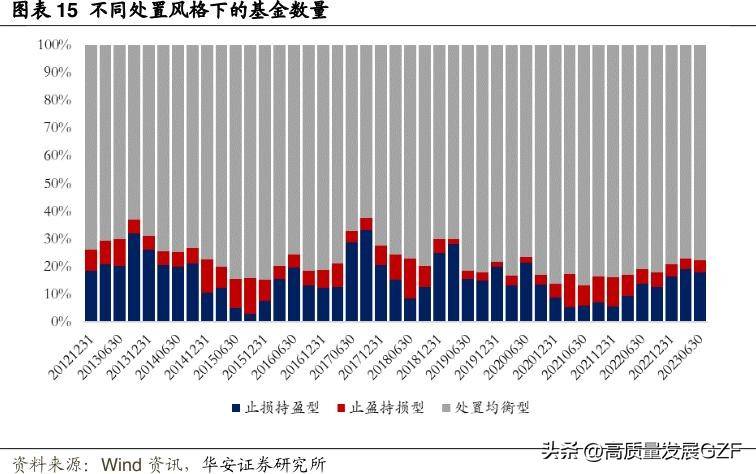

基于基金持仓数据测算处置指标DS,发现主动权益基金群体性地更倾向于卖出自己持仓中的亏损个股,继续持有盈利个股。处置效应并不一定是非理性行为,它可能与基金经理坚定地采取反转类的策略有关,近三年来,“止盈持损”型基金相比于“止损持盈”型基金表现出稳定的业绩超额,这可能与2021年至今市场结构性行情居多,行业轮动节奏加快有关,趋势不明显,反转较强有关。

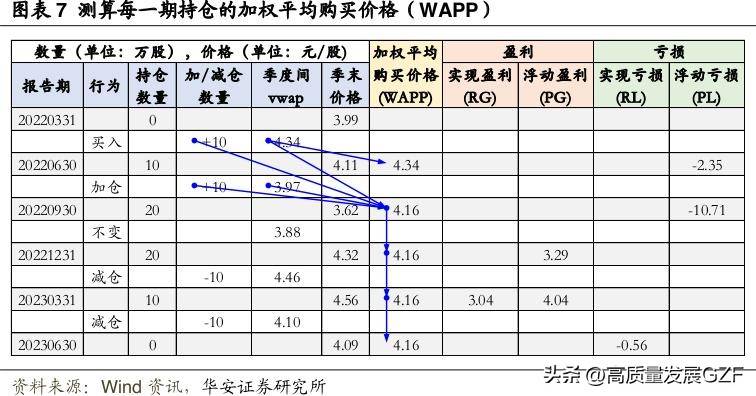

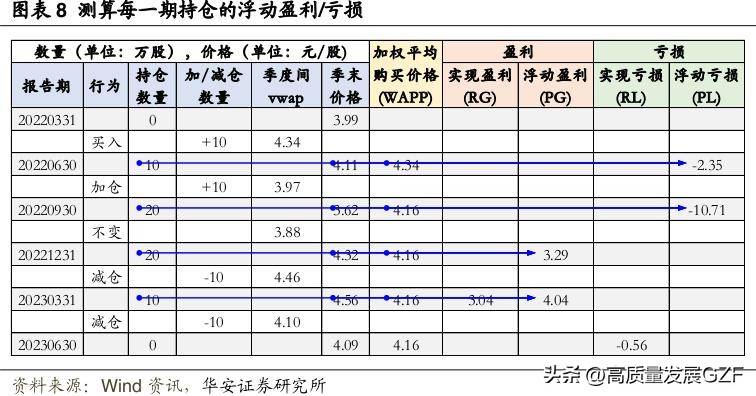

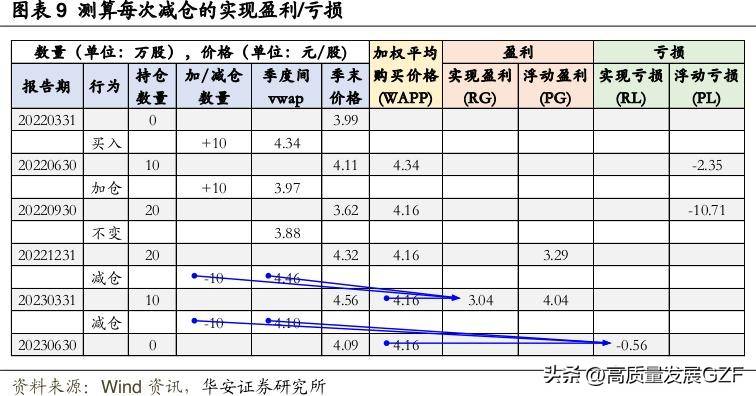

基金处置亏损部分的决策胜率对未来业绩的预测性更强

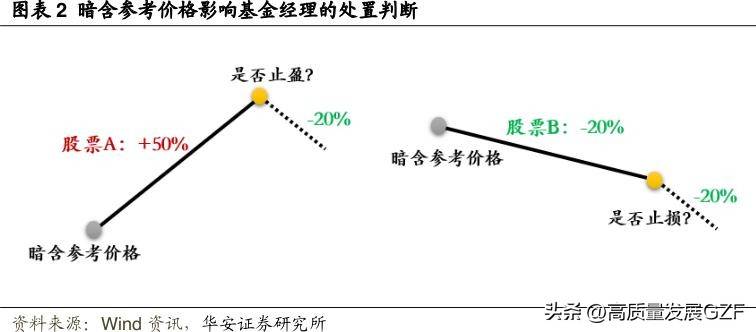

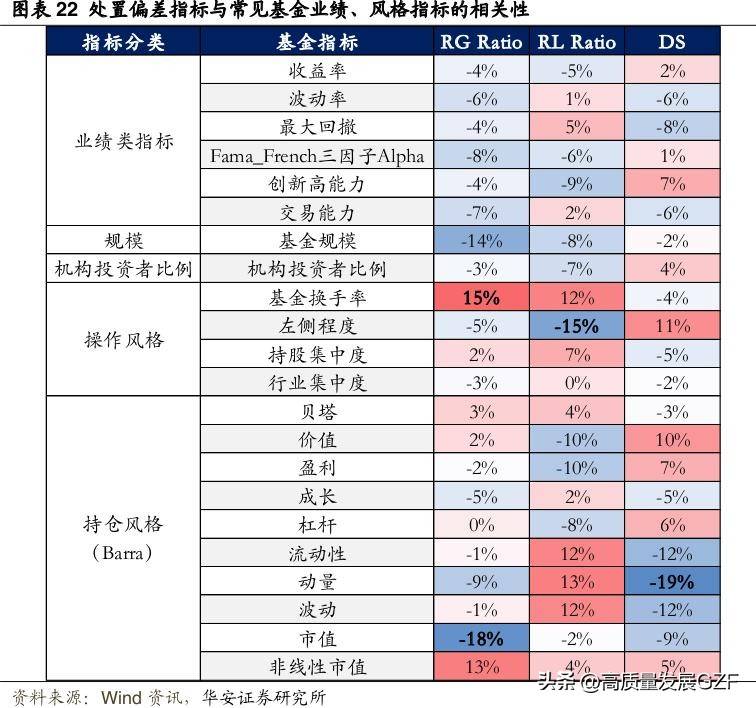

处置偏差的内含假设是,投资者会为自己持仓的每只股票暗设一个价格参考点(参考价格往往是成本价格),因此,在同一时间,基金经理可能无法完全客观平等地对待自己持仓中前期浮盈和前期浮亏的股票,导致他处置盈利以及亏损部分时花费的精力与谨慎程度是不一样的,我们发现基金处置亏损部分的能力对未来收益的预测效果更强。

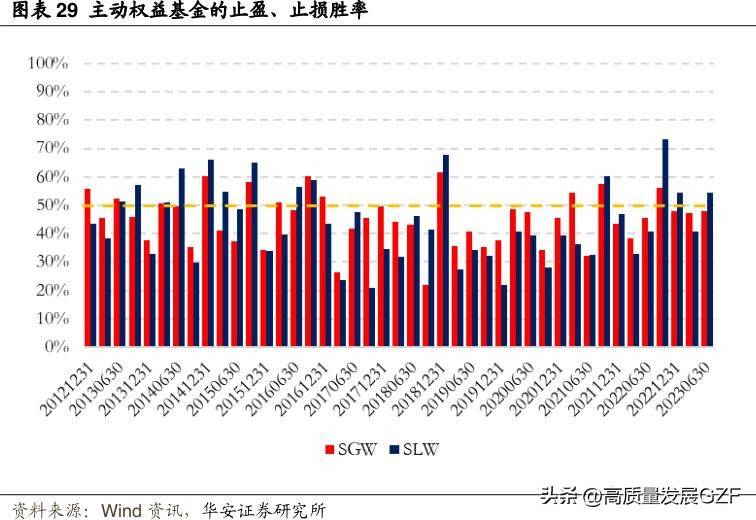

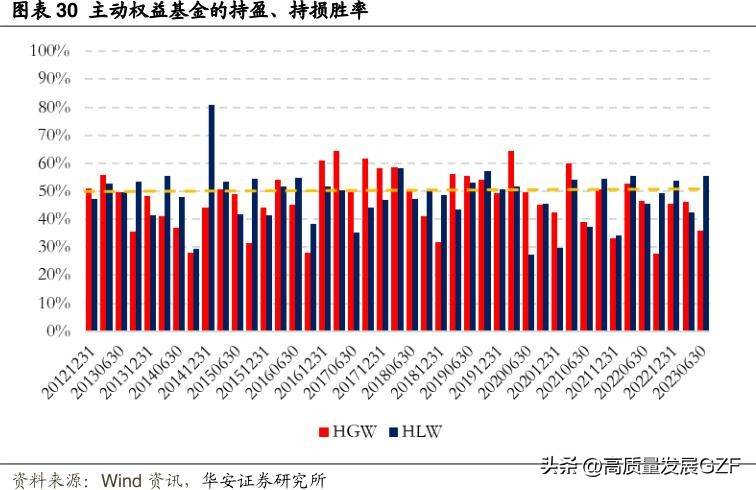

强止盈能力、强止损能力基金非常稀少

止盈能力强,意味着基金在合适的时点对某些个股止盈锁定收益,且保留了后续仍有潜力的浮盈股票,止损能力强也需要符合类似的概念。同时满足止盈能力强、止损能力强的基金非常稀少,仅筛选出11只。风险提示本文结论基于基金的历史持仓与净值数据进行分析,不构成任何投资建议。基金的历史收益、历史风格偏好、历史持股特征不代表未来,本报告数据仅供参考。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/550852

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!