价格波动其实和弹簧一样。弹簧一旦压缩的越紧或者拉伸的越长,反弹的需求或力度就越大。这就是物极必反!

价格波动也存在这样的逻辑。

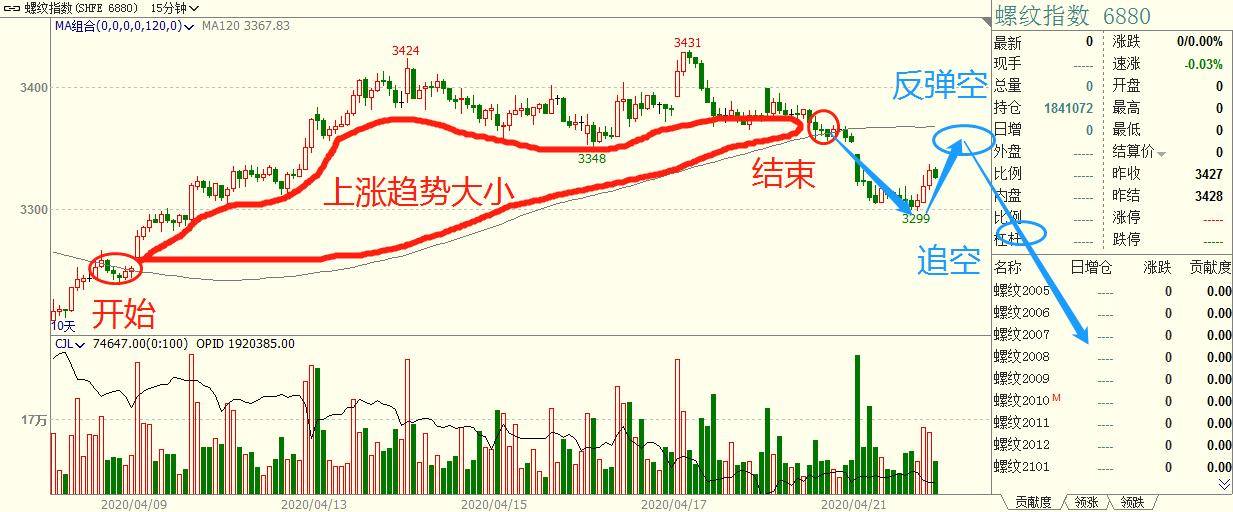

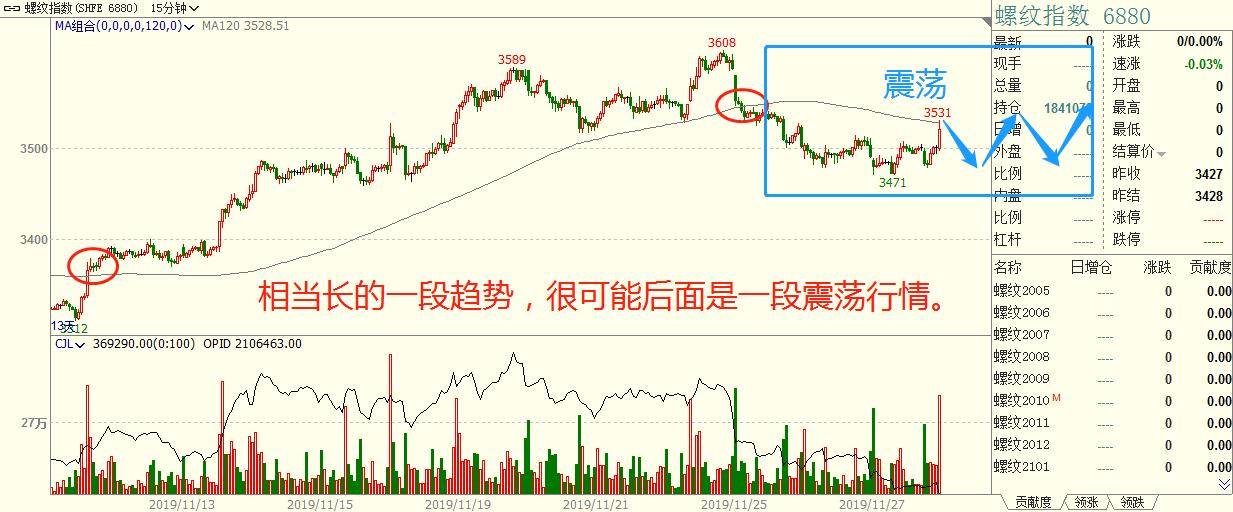

作者仔细观察历史数据发现,一段上涨趋势越长,待其结束后走震荡市或震荡后反转的概率非常大。

既然这样,我们完全可以趁机会及时抓住趋势结束时的尾巴反向操作。

那这样做有什么好处呢?

首先,可以抓住反向趋势的起始点。因为,我们是在假设某段上涨趋势达到某个阀值时,会发生反向运动。

因此,一般来讲我们都可以抓住反向趋势的起始点。

其次,单向试错过,不需要多空同时开仓。尝试我们在大涨或大跌后,不断尝试做空或做多。

由于我们在趋势反向后的这段时间,只做空或做多,所以避免了策略在这段时间内多空都在开单的情形。

15分钟图(图太小,放大看)。

果不其然,在这一波上涨后螺纹经历了接近2个月的震荡。

1小时图(图太小,放大看)

这种方法,可以有效的减少交易次数,对胜率和盈亏比都有很大的提升!

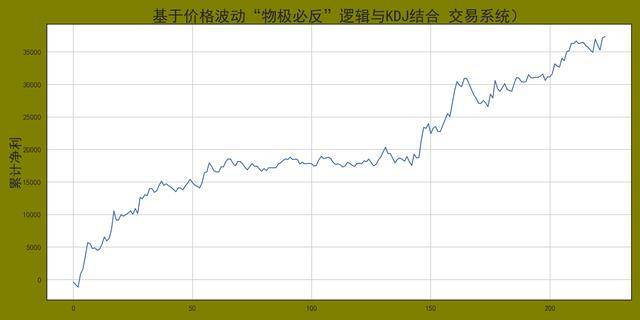

基于上述的物极必反逻辑,作者将其与跨周期kdj指标结合,开发程序化交易系统。核心点在于物极必反的定义。

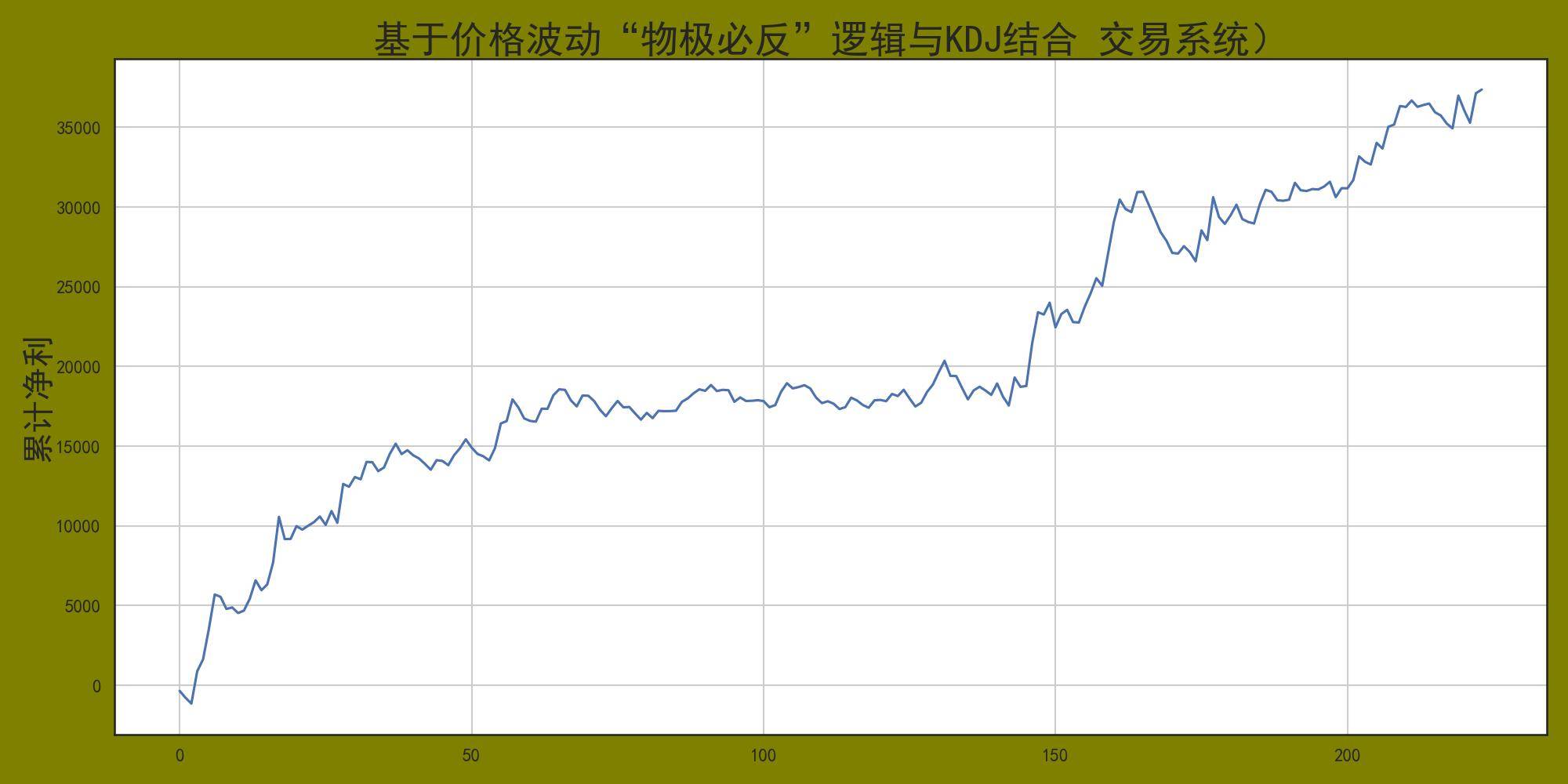

下图是策略的交易盈亏曲线图:

今天得文章和以往的大有不同!

就拿趋势过滤来讲,以前过滤不是MACD就是MA,不是单周期就是跨周期调用。这些方法,是作者比较常用。

但是,这些方法都有一个严重的问题。

那就是滞后性,趋势改变后指标并不能及时的反应过来。

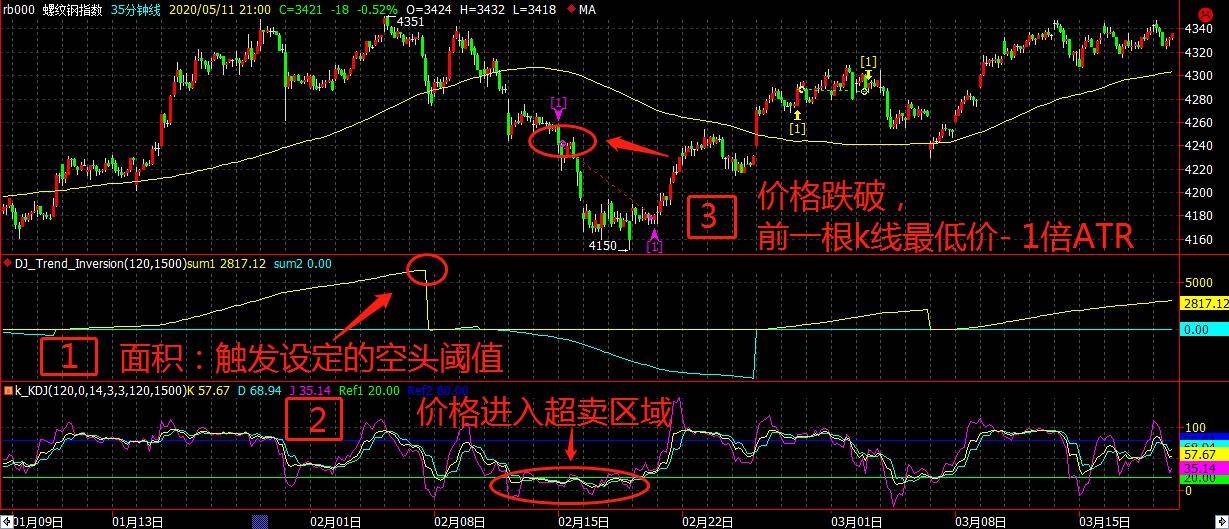

如上图所示,价格跌了很长一段距离了,均线指标才开始反应过来,并向下拐头。这就是均线的致命缺陷!

但是,本文介绍的方法,是不同于上述方法。物极必反,完全是以空间来进行定势。

那空间如何定势?

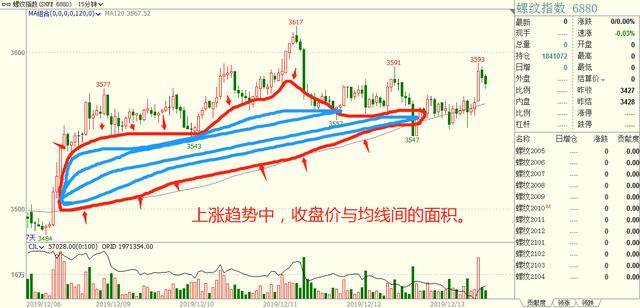

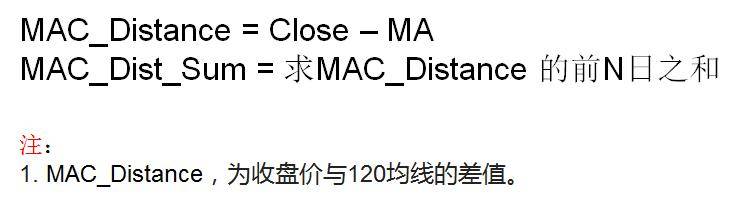

作者通过求收盘价与均线的差后,再求和,就得到了价格在上涨期间,收盘价与均线间的面积。

① 如下图所示:

在涂鸦的区域就是作者需要求的面积。这个区域持续的时间越长、离均线越远所求得的面积就越大。

下图所示,作者用螺纹钢期货品种35分钟所计算出的收盘价与均线的面积。

- 大面积。

- 小面积。

上图的副图中我们可以看出,当价格在均线上面的时间和空间越大,指标值就越大。

值越大,说明原趋势反转的概率和空间就越大。也就是”物极必反”的逻辑所在!

② 计算公式如下:

小结。

其实,上面所说的物极必反通俗一点来讲,就是涨或跌多了我就假设它会震荡或者反转。

至于跌或涨多少的阀值,需要交易者自己设定。

然后不断地在假设的区域内单向试单。也就是只做多或者做空,总有一笔会抓住大的行情。

接下来,我们来看看,如何建立交易系统。

基于价格”物极必反”逻辑的交易系统

在上述中,我们已经知道了价格物极必反的原理及简单的使用方法。

但是,想仅仅用物极必反逻辑开发交易系统是不切实际的。需要从多个方面去考虑,才能开发出一套完整交易的系统。

① 策略开仓逻辑(空头):

- 上涨的面积达到预设的趋势反转阀值,并将此后时间内的走势,定义为”空头趋势”。

- 在多头趋势未满足之前,一直保持上述空头趋势状态。

- 当在35分钟周期内获取的120分钟周期的KDJ指标值处于超卖状态,且价格跌破前1根k线的最低价-1倍ATR。

- 满足上述条件,策略开空。

② 策略平仓逻辑(空头):

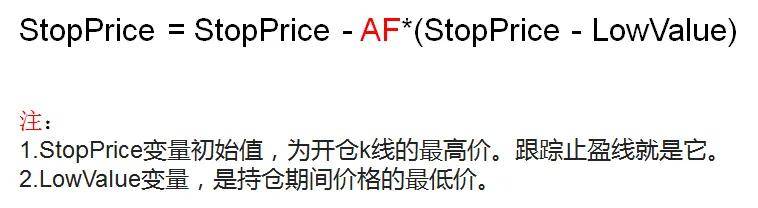

- 采用具有加速算法的跟踪止盈止损方法。

③ 加速算法跟踪止盈(空头)。

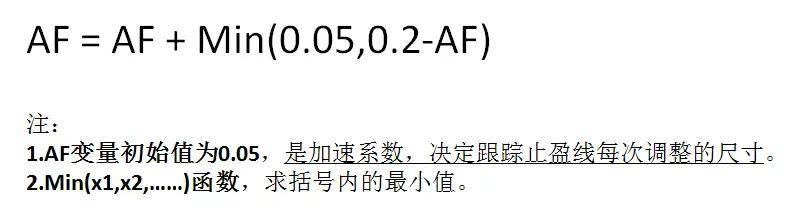

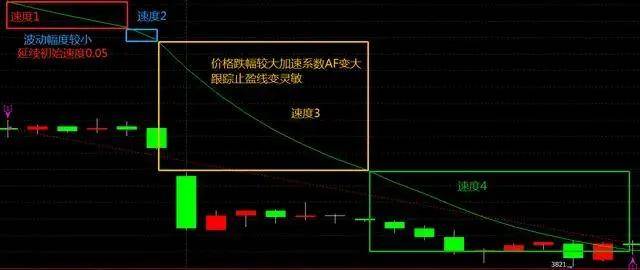

- 第一步,每次创新低就执行一次下面这行代码。不创新低,就延续上一根k线的AF值。AF值小于等于0.2。

- 第二步,将加速系数AF,控制每一次跟踪止盈线下调的尺寸。

加速算法跟踪止盈效果如下:

加速算法跟踪止盈,是根据当前市场的波动进行动态调节每一次上调或下调的尺寸,自适应市场的波动。

小结。

在这一部分,我们知道交易系统是如何开仓和平仓的。

整个交易系统的开仓(空头),包括:趋势反转、价格超卖和空间突破。特别是ATR对假突破的过滤有着非常重要的意义。

策略回测统计分析

作者用上述策略在螺纹钢期货指数35分钟上进行回测。策略回测参数如下:

① 回测参数设置:

- 回测资金,10万。

- 交易周期,35分钟。

- 回测区间,上市年份至今。

- 仓位控制,1手。

- 滑点,1跳。

- 手续费,1%%。

② 交易盈亏曲线:

③ 交易信号图:

小结。

整个策略并没有对震荡如何定义或者刻意的进行震荡过滤,仅对当前趋势是否达到反转的阀值进行判断。效果还是不错的!

整个策略的回撤非常低,仅有5000左右回撤。盈亏比达到1.83,胜率50%。

当然了,在策略中的加速算法跟踪止盈也是一个比较核心的模块!

最后

文章的核心部分,其实就是上涨或下跌趋势中收盘价与均线间的面积大小,也是是否体现”物极必反”中的”极”字含义标准。

其面积大小,直接关系到策略将要做的行情级别大小。

只要其面积达到趋势反转的阀值时,策略将无视震荡。直接在反转后的震荡区域反向不断试错,或反转后就是趋势!

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/491300

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!