胜率和盈亏比是评判策略好坏的重要指标。一般情况下,作者在策略开发出来后初步关注的是净利润,盈亏比,胜率,交易次数,资金曲线和最大回撤等统计指标。

当然,每个人对策略好坏的评判的标准不一样,关注的点也不一样。那么,今天就和大家一起探讨一下关于策略的低胜率、低盈亏比问题,应当如何去应对。

作者将会给大家分享关于低胜率、盈亏比的形成原因及处理办法。并且,为了更容易理解,作者采用系统双均线交易系统进行实战讲解。

首先,得知道策略回测报告中的胜率、盈亏比的计算方法及其所代表的意义。

导致低胜率、盈亏比的重要原因

重要原因之一,那就是交易次数过多、频繁交易,都可能会造成策略低胜率低盈亏比。而本期文章,作者就主要分享由于交易次数所导致的低胜率低盈亏比问题是如何处理的。

1.胜率,是赚钱的次数与总次数之比。

胜率 = 盈利次数 / 总交易次数。

上述的公式中,我们可以看出当策略的盈利次数不变(峰值),总交易次数增加时。策略的胜率就会逐步降低。

这就是作者所说的频繁交易的后果,每个品种它的趋势行情都是有限的。

并且,市场大部分处于震荡走势,因此策略成功的交易次数一旦超越其趋势行情的容量时,就会造成胜率低下。

2.盈亏比,是指策略的总盈亏与总亏损之比。

盈亏比 = 总盈利 / 总亏损。

这里其实和胜率低的原因都是一个逻辑。就好比池塘里钓鱼,大鱼就这么多,钓完了剩些虾米。继续钓的话,你的成本就变高了,最终入不敷出!

小结。

趋势行情本身就很少,所以要减少交易次数,在赢面较大的地方去尝试才有意义。这才是提高盈亏比和胜率的主要思路。

提高盈亏比、胜率的几件致胜法宝

交易次数过多,导致策略盈亏比、胜率低的原因。很可能是由于策略在震荡或者利润幅度较小的地方开仓次数较多!

1.跟随趋势,顺势而为。

顺势,这里就会涉及到到底顺哪个周期的趋势。例如:当周线处于下跌趋势时,那么15分钟周期只做空不做多。

目的:剔除掉大周期反弹的小级别趋势,把开仓机会留给周线下跌趋势。

1小时调用周线5日均线

2.开平仓信号触发太过于简单。

策略的开仓,一般情况下都是按照原逻辑进行开仓。殊不知,价格很可能在一个价格区间频繁的触发信号。因此,当我们提高触发难度之后,就可以减少此类信号的发生。

例如:开仓价格+/-N倍ATR,作为真正的开仓价格。

3.熟知策略的特性,并寻找适合其改进方法。

策略特性,是指策略主要逻辑中的所存在的一些固有属性。你比如说均线的滞后性,这也算是一个特性!

针对均线的滞后性,既然不能够消除这一缺点,那么我们可以通过一些方法,减少它对策略的影响。

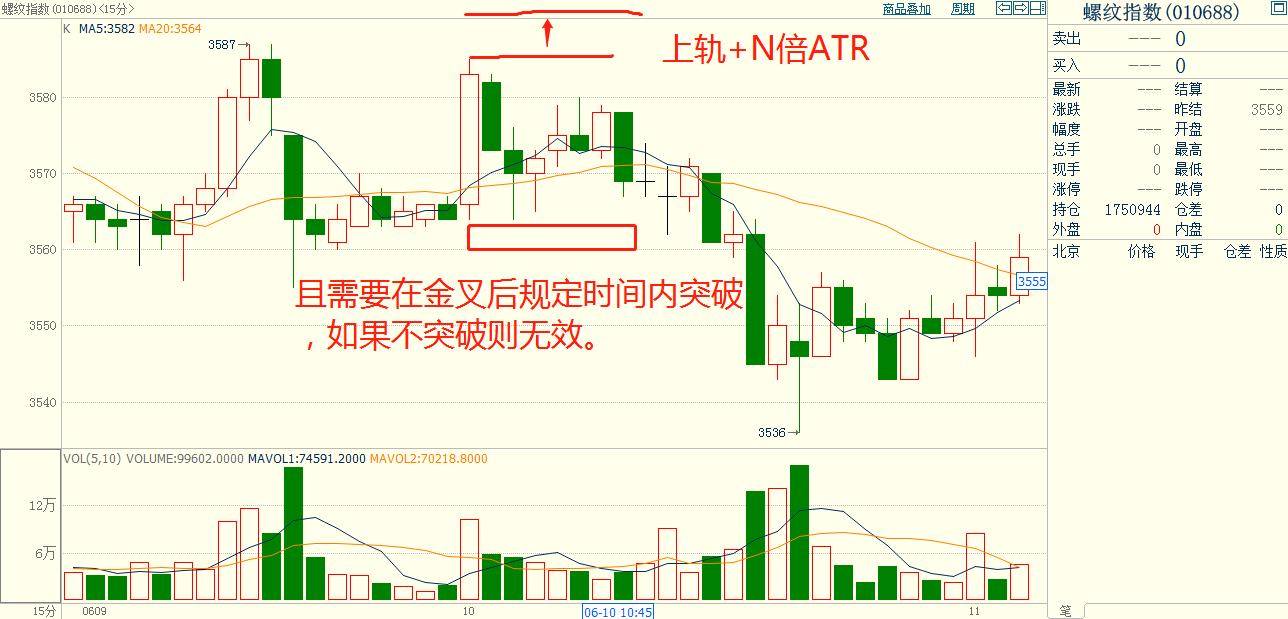

例如:双均线策略中,金叉开多,死叉开空。当金叉时我们不立刻开仓,而是等待在规定的时间内突破价格区间(上轨)。

如果在规定时间内没有突破,则放弃此次交易机会并等待下一次金叉。

而在接下来,作者将运用上述中的一些方法来实际看看对策略有没有提升!

实战演练,不玩儿虚的

作者将使用双均线交易系统进行分析其导致策略胜率盈亏比低的原因及改进思路。

一、首先,请看下图中的双均线交易信号。

从信号中,作者主要得出以下问题:

- 震荡区域频繁交易。

- 均线滞后,导致开仓迟钝。

策略的回测数据,如下图所示:

从回测数据来看。

- 作为趋势策略来说盈亏比真是太低了

- 交易次数太多

- 胜率低

二、使用文章中的方法,对双均线交易系统进行改进。

1.首先,解决均线滞后问题。由于均线滞后导致策略开仓后很快打止损,作者将用金叉后固定时间内突破上轨(唐奇安通道)作为最终的开仓信号。

- 改进后策略交易信号,如下图所示:

- 改进后回测报告如下图所示:

经过上述方法的改进,胜率和盈亏比都有显著提升。截至目前,交易次数281 ,盈亏比1.55 ,胜率 41.99% 。

2. 增加信号的触发难度。开仓价位置±N倍ATR作为最终的开仓价。通过上一步骤的改进后策略有显著的提升,但是有一个比较严重的问题,那就是策略频繁在某个价格区间触发交易信号。

改进后效果如下图所示:

回测报告如下图所示:

经过上述方法的改进。截至目前,交易次数152 ,盈亏比1.94 ,胜率 45.39% 。

小结。

其实,作者采用上述两种方法对双均线交易系统进行来改进后最大的区别,是交易次数的骤减。

震荡区间的交易次数少了,趋势部分也没有损失多少。所以,胜率和盈亏比都有了较大的提升。

最后

影响策略的胜率和盈亏比大小的因素有多种。其中最常见的就是交易次数多,即频繁交易。

作者常用的用于提升策略盈亏比和胜率的方法已经介绍给大家了,读者可以根据策略自行尝试。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/491287

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!