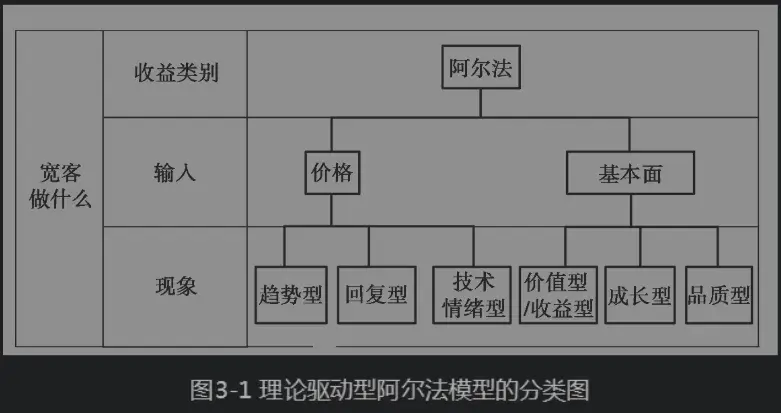

试图预测价格并从中获利的宽客,通常都是在分析以下两种现象之一:一是已有的趋势是否会延续,二是目前的趋势是否会反转。换句话说,价格是沿着目前的态势继续向前还是会反向波动。前者我们称为趋势跟随策略(trend following)或动量策略(momentum),后者称为反趋势策略(counter-trend)或均值回复策略(mean reversion)。第三类是技术情绪型策略,虽然是阿尔法模型中不太常见的类型,但仍值得进行一些探讨。

趋势跟随策略是基于以下基本假定:在一定时间内市场通常是朝着同一方向变化。据此对市场趋势做出判断就可以作为制定交易策略的依据。趋势法存在的经济学基本原理是市场均衡理论。另一种对趋势的解释,被亲切地称为博傻理论(greater foolstheory)。博傻理论认为,人们因为相信趋势才会去追涨杀跌,这种行为反过来又促进了趋势的形成。关键在于将持有的产品卖给更“傻”的下家而避免自身成为最后的持有者。无论是理论解释,还是市场实证分析,看上去都成为相信趋势的充足理由。趋势跟随策略的最典型例子出现在期货交易行业,称为期货管理者或者商品交易顾问(CTA)。

在量化交易中,最具持久影响力的趋势跟随者是阿克斯康公司(Axcom),后更名为文艺复兴科技公司。1986年,毕业于麻省理工学院的工程学博士埃尔温·伯利坎普(Elwyn Berlekamp)开始为阿克斯康公司提供关于交易策略开发的咨询服务。那些年,阿克斯康公司一直举步维艰,伯利坎普趁机得到了公司的控制权。经过深入研究,1989年,阿克斯康公司开始以一套优化后的策略进行交易。第1年,扣除5%的管理费和20%的激励费用后,公司的回报率仍高达55%。1990年年底,伯利坎普将公司的股份卖给了詹姆斯·西蒙斯,获得了6倍的收益,但这仍可能是史上最不合算的交易之一。至此,公司更名为文艺复兴科技有限公司,之后进入最成功的量化交易公司之列,业绩极为引人注目。无论是20世纪80年代中期使用的趋势跟随策略,还是20世纪90年代初期使用的更为复杂的期货交易策略,公司都进行了大量交易,获利颇多。1992年公司已经不再接受3亿美元以下的资产管理,20年之后,公司的资产规模已经基本达到了100亿美元,还包含5%的管理费用和44%的激励费用。从1989年起,公司每年的净回报率都在35%左右;更令人惊讶的是,随着市场竞争愈发激烈以及公司管理资金的规模显著增大,公司的业绩表现反而越来越好。

均值回复策略的基本理论认为,价格围绕其价值中枢而上下波动,判断出这个中枢以及波动的方向便足以捕捉到交易机会。有以下几种理论可以解释均值回复现象的存在。首先,由于流动性,市场上有时会出现买卖之间的短期不均衡,从而出现超买或超卖现象。解释均值回复现象的另一种理论认为,市场参与者并不了解其他人的观点和行为,当他们下单进行买入卖出并促使价格向新的均衡状态移动时,在某个时点可能由于超买或超卖,价格会剧烈波动。无论造成供需间的短期不均衡的原因何在,由于均值回复交易者都是在逆势交易,他们都给市场带来了流动性。有时候,这一点是明确无误的,尤其体现在其执行技巧上(我们将在第7章和第14章详细讨论)。无论执行技巧如何,均值回复交易者事实上都是在对赌市场趋势,并且得承受逆向选择的风险。有趣的是,趋势跟随策略和均值回复策略并不一定是相互冲突的。趋势通常是长期的,而短期内围绕着趋势的小范围波动也是很常见的。

2000~2002年以及在2008年,趋势跟随策略会有较好的收益,因为在这些时间段市场的趋势很强劲。而2003~2007年,均值回复策略会更加奏效。在整个时间段上,如果运用得当,两种策略都可以盈利。这一结论也可以用其他时间段的数据加以验证;在某些情况下,均值回复策略可作为长期指标,而动量(momentum)可以作为速度指标。

与价格相关的第三类策略是很有趣的策略,它主要通过追踪投资者情绪相关指标来判断预期回报,这些指标常见的有交易价格、交易量以及波动性指标等。在深入研究这类策略前一定要保持警惕。因为并不像上文的两类策略(趋势跟随策略和均值回复策略)或下文所要提到的其他基本策略,没有明确的经济理论支持这类策略。换言之,对于情绪类信息在预测上的价值和开发利用,有着各种不同的声音。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/46632

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!