这个点,就是市场处于临界点的时候的应对策略。所谓临界点,就是有可能转势的点,也有可能震荡下又恢复原有趋势。

我的“3L”体系(动量方向/最强逻辑/量价择时),总是能抓住最强板块的中级以上趋势,但是在市场转势的临界点,往往出现反复,总是处理的滞后一些,当然,这都是我“跟随”策略的一部分。但是,其弊端是,这种情况一旦等右侧信号确认,往往市场都反应了一大截。

也就是说,我很难卖在调整的第一时间,我几乎很难躲避第一波调整的冲击。我原来一直认为,这是我体系的成本。但是,多次出现后,我发现这个确实也是制约我再上一个台阶的因素。我有数次出现这种情况,在趋势中做的顺风顺水,赚足一波趋势的钱。但是在趋势逆转的临界点,等到信号右侧确认了调整的时候,就错过了退出的最佳时机。这种策略往往会带来较大回撤。

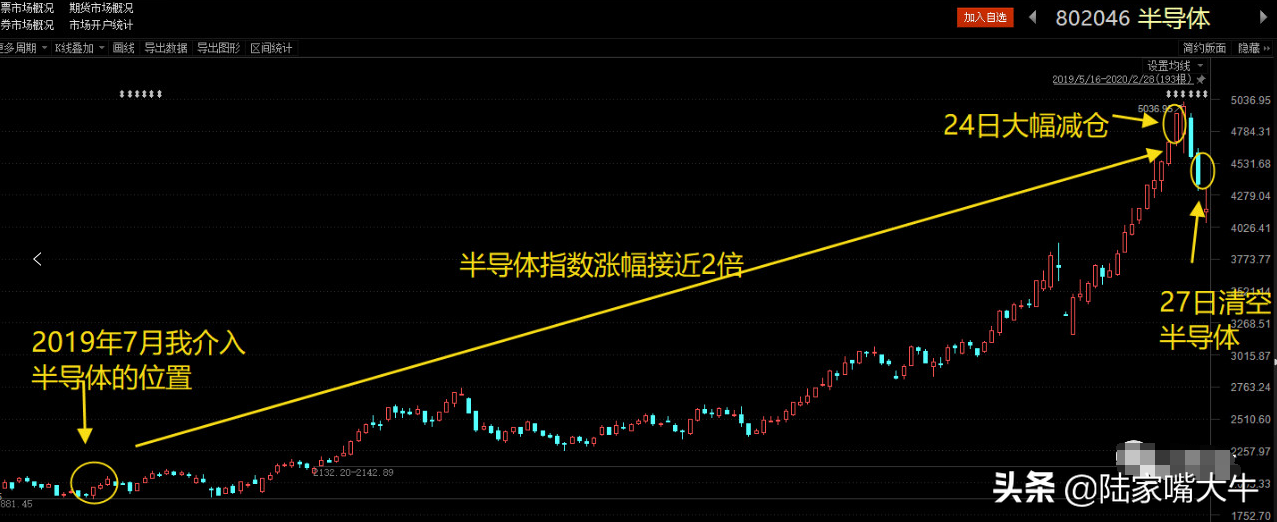

以我做的半导体板块为例。

2019年7月,我通过体系识别半导体板块进入动量榜,然后开始介入半导体。一直到我2月27日彻底清空半导体仓位,这是完全符合我“3L”体系的一波交易:

在这波交易中,半导体指数大涨接近两倍,更有很多个股涨了数倍。我的体系,完美的把握了这一波主升浪。

2月24日开始,通过量价行为观察到半导体的“加速”和“买入高潮”的见顶先兆行为,我意识到半导体的风险,连续三天提示,并开始减仓,直至27日清仓半导体:

关于半导体的这波交易,可以说是已经接近完美,完全的反应了我体系的两点优势:

1、动量在较早识别到了半导体板块。从2019年7月份,半导体板块就进入了动量榜,动量的发现和跟随功能,堪称是市场方向选择的最佳方法。

2、半导体一直没有退出过动量榜,所以过程中我也一直没有退出半导体板块,虽然中间做过换过很多股,也都是在半导体板块之内选择,动量对于中级趋势的把握,是十分强大的。

这就是我“3L”体系第一个“L”【动量方向】的优势,精准的捕捉市场的最强板块,抓最赚钱的一波中级趋势。

但是,随着最后两天的回撤,我也意识到,还有细节需要提高,就是临界点的处理。

半导体的这波交易,存在一个我一直困扰的点,就是27日的卖点,其实是偏晚的,27日其实很多半导体个股已经大幅下跌了20%+。更大的问题是,我在卖出半导体的时候,没有考虑到市场背景的变化,介入了5G和云,没有回避掉5G和云的调整,其实相当于半导体的减仓白减了。以至于造成周四周五两天,出现较大回撤。

27日这里清掉半导体,除了偏晚之外,更大的问题,就是同时买入了5G,而不是降低仓位预防风险。核心问题,还是在市场转势的临界点,忽略掉了市场背景量价行为的变化。当时的市场背景是这样的:

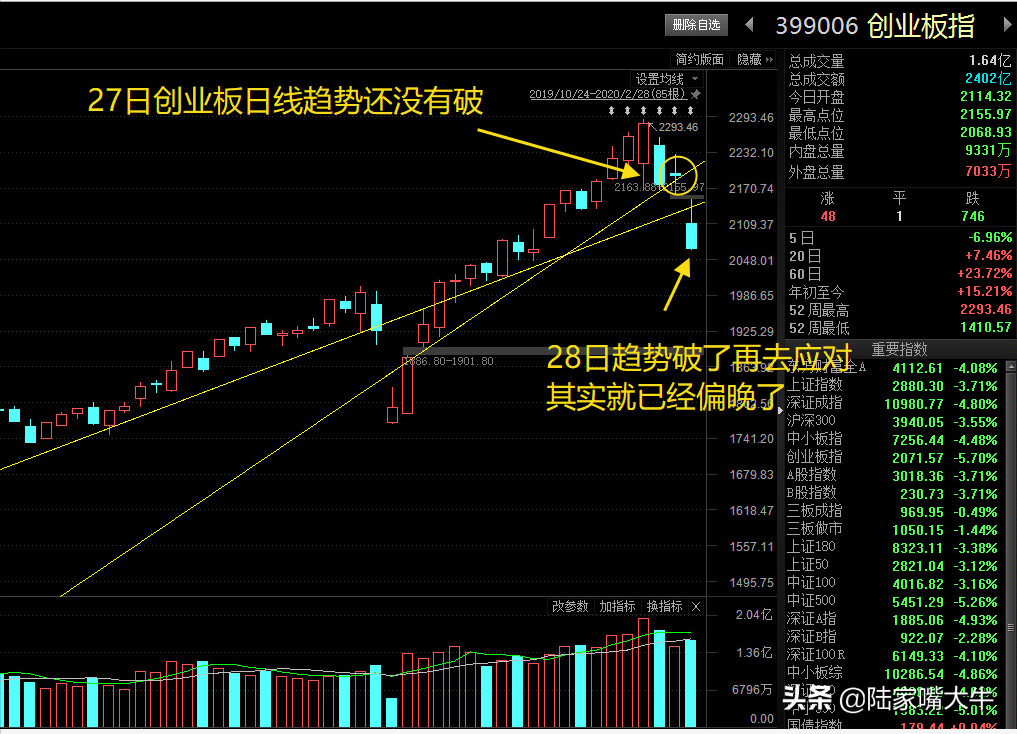

26日出现此次反弹的首次预警信号,指数收长阴线,尤其是此次行情的核心主力半导体板块大跌8%。27日弱反弹,创业板的趋势还没有破,但是28日趋势破了。当意识到趋势破了后,再去应对,很多强势个股都大跌了20%+,这里随时出现反弹,其实应对就是有点偏晚,把自己陷入两难境地。

通过上面的案例可以看出,我买半导体的位置,其实是通过动量识别出来的,也就是已经强势一段时间才会进入动量榜,这是典型的“右侧”,而不是凭自己的主观去潜伏,而是跟随市场的选择。我对于行情结束的理解,也是建立在右侧,趋势破位,右侧信号出来。我一直强调“跟随”,其实是我体系的核心,“跟随”就是等待右侧信号出来,无论买还是卖。这次,趋势破了,出来右侧了,再去跟随,也是符合我的体系的,但是会有2个问题:

1、等到趋势的右侧出来,很多强势个股已经下跌了20%+了,回撤成本较大。

2、趋势的右侧出来再去应对,时机偏晚,会造成非常尴尬,陷入两难,减仓也不是,不减仓也不是。这个时候,因为超跌,有可能随时反弹,容易出现两面打脸。

当然,这都是体系的成本,其实我原本可以不去管它,仍旧按照原有的体系去做,也会有不错的收益。但是经历的多次以后,我总是在思考,如何突破这一环节。

近几年以来,其实做交易的挑战越来越大。主要是外部环境多变,比如贸易战、疫情等,更关键的是,不是这些事件本身,而是市场对事件的反馈越来越激烈。无论是利好还是利空,都是快速反应,急涨急跌。我想这与科技进步有关,人们获得信息的途径更加便捷和迅速,造成信息传播的时间缩短,加之社交媒体对信息的放大效应,非常容易产生过度反应。

这种情况,使我们的交易时间和交易空间都压缩的非常短。这些我认为都是一些新的情况,需要我们投资体系不断的迭代,去适应新的变化。

这次就是一个非常明显的“过度反应”的例子。创业板这一波趋势起来后,一直没有像样的调整,其实我内心也一直认为会有调整,我认为健康的趋势都是伴随着修正的。所以我一直认为趋势只要不出现终结信号,可以适度容忍调整,才能避免早下车和下错车。这个逻辑在我的体系中,是没有问题的。但是这次调整一共三天,前两天根本没有跌破趋势,第三天却大幅低开,直接破了趋势,市场过度反应。很多强势股大跌20%+。创业板指数三天大跌12%。

我问我自己,如果再重来一次,我如何才能回避这种过度反应造成的较大回撤?如果我能回避这种调整,降低回撤,我会再上一个台阶。

我这两天都在思考如何解决这个问题。

我自己一直是依据“事实”操作,一直强调不预测,只做跟随,做右侧交易。但是右侧也分为好多种,我上面主要依据的就是“趋势的右侧”,等趋势走出来,右侧信号出来。如果单纯做“趋势的右侧”,买入和卖出,都偏晚,上面的卖出就偏晚,抄底也是,如果等“趋势的右侧”信号出来,也会偏晚,很多个股已经涨了一大截。

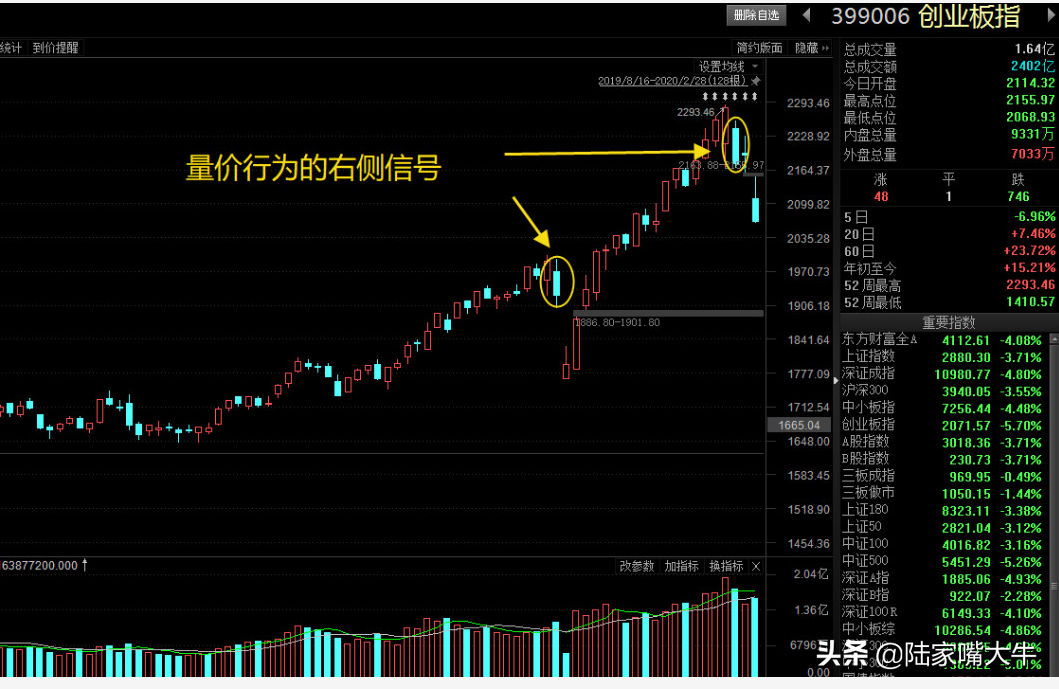

其实,“趋势的右侧”有一个前置信号,就是“量价行为的右侧”信号。想解决偏晚的问题,在“趋势的右侧”出来之前,更加注意“量价行为的右侧”信号,而不是过度的依赖趋势信号。

回到上面的案例。在26日的大阴线后,其实“量价的右侧”信号已经出来了。从量价行为角度分析,在大涨一段时间后,出现大阴线,其实已经是风险信号了。但是此时“趋势的右侧”信号还没出来。由于我过度依赖“趋势的右侧”信号,所以内心就是等待观察一下,就错过了第一时间的应对时机。等趋势走坏,已经跌了一大截。如果依据“量价的右侧”信号去应对风险,在半导体第一天长阴线出来后去应对,就会主动很多。

这里的逻辑是,“量价行为的右侧”,都会出现在趋势之前。也就是无论是上涨趋势还是下跌趋势的形成,其实之前都会有一些量价行为的变化可以识别到,比如我过去讲的追盘日和抛盘日,就是典型的趋势逆转的前兆信号。如果我今后更加注重“量价行为的右侧”信号,弱化“趋势的右侧”信号,就会提前反应一些风险和机会。

看图,“量价行为的右侧”信号出现在图中标注的位置。如果我不是依据“趋势的右侧”信号,而是依据“量价行为的右侧”信号,我可以回避此次调整和春节之前的那波调整,而让自己有更多资金去在恐慌中抄底,会大幅提高效率和收益。

但是,这并非是没有成本。因为也会出现很多误信号。“量价行为的右侧”可能会增加更多的摩擦成本,比如有一些不影响趋势的误信号,造成错误下车,纠错会产生成本。但是,好处是,预防了一些过度依赖“趋势的右侧”所造成的较大的回撤。

总结一下我今天的思考结论:

1、“量价行为的右侧”信号,是趋势的先行指标,更加侧重于“量价行为的右侧”信号做交易,弱化“趋势的右侧”信号,可以更加及时和快速的反应一些风险和机会。

2、因为先于趋势之前反应,“量价行为的右侧”信号,并不一定就会改变趋势,从而有一些虚假信号或者错误信号。所以“量价行为的右侧”可能会增加更多的摩擦成本。尤其是在震荡行情中。

3、依据“量价行为的右侧”信号交易,要做好纠错准备。换句话说,有时候量价信号出来了,可能并没有改变趋势,会导致你操作错误,这就需要你及时纠错。

4、要么接受“趋势的右侧信号”反应不足造成的较大回撤成本,要么接受“量价行为的右侧”信号造成的摩擦成本。两者不可兼具。

5、几种经典的走在趋势之前的“量价行为的右侧”信号:

①上升趋势中的首次大阴线,尤其是放量首阴,这种形态就是“抛盘日”形态;反之,下降或者震荡趋势中的放量阳线,也就是“追盘日形态”。

②放量滞涨,放量冲高回落(长上影);放量止跌,放量下冲反弹(长下影)。

③顶部或者底部的反包形态。

这些线型并不全,我只是总结了几个经典的,有一个原则:核心逻辑还是“供需格局逆转的关键点”,也就是说,在这种临界点识别供需格局变化的线型。在上升趋势中,识别出有供应出来压倒需求,就是风险信号,不一定非要等到趋势逆转再去应对。反之亦然。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/41672

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!