资金流量指标MFI策略–量化交易实战(附Python完整代码)

在量化交易领域,资金流量指标(Money Flow Index,简称MFI)是一种重要的技术分析工具,用于评估资金流入和流出市场的强度。MFI结合了价格和成交量信息,通过计算一定周期内的资金流量来预测价格的潜在反转点。本篇文章将介绍如何识别MFI指标,并使用Python代码生成交易信息,以及回测策略的效果。

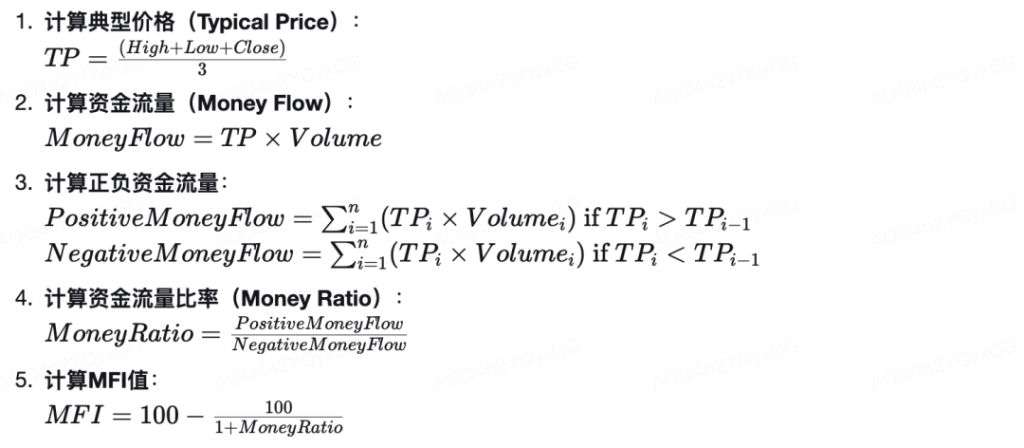

一、MFI指标的计算

MFI指标的计算涉及以下步骤:

其中,High、Low、Close 分别代表最高价、最低价和收盘价,Volume 是成交量。

二、生成交易信息

在使用MFI指标生成交易信号时,我们通常会设置一个超买和超卖的阈值。例如,当MFI值超过80时,市场可能处于超买状态,可以视为卖出信号;当MFI值低于20时,市场可能处于超卖状态,可以视为买入信号。

三、资金流量指标MFI策略量化实战

获取资金流量指标MFI策略完整Python代码(关注公众号在后台回复:MFI)

import pandas as pd

import numpy as np

import pandas_datareader as pdr

from datetime import datetime

#计算MFI指标

def calculate_mfi(data, period=14):

data[‘TP’] = (data[‘High’] + data[‘Low’] + data[‘Close’]) / 3

data[‘Money Flow’] = data[‘TP’] * data[‘Volume’]

data[‘Positive Money Flow’] = data[‘Money Flow’].where(data[‘TP’] > data[‘TP’].shift(1), 0).fillna(0).cumsum()

data[‘Negative Money Flow’] = data[‘Money Flow’].where(data[‘TP’] < data[‘TP’].shift(1), 0).fillna(0).cumsum()

data[‘Money Ratio’] = data[‘Positive Money Flow’] / data[‘Negative Money Flow’]

data[‘MFI’] = 100 – (100 / (1 + data[‘Money Ratio’]))

return data

#设置MFI阈值

overbought_threshold = 80

oversold_threshold = 20

#生成交易信号

data = calculate_mfi(data)

data[‘Signal’] = 0

data[‘Position’] = 0

#当MFI值超过超买阈值时卖出

data.loc[data[‘MFI’] > overbought_threshold, ‘Signal’] = -1

#当MFI值低于超卖阈值时买入

data.loc[data[‘MFI’] < oversold_threshold, ‘Signal’] = 1

#计算持仓

data[‘Position’] = data[‘Signal’].diff()

#回测策略

def backtest_strategy(data):

data[‘Strategy_Returns’] = data[‘Position’].shift(1) * data[‘Close’].pct_change()

data[‘Cumulative_Returns’] = (1 + data[‘Strategy_Returns’]).cumprod()

return data

四、结论

MFI指标是一种结合了价格和成交量信息的技术分析工具,它通过计算一定周期内的资金流量来评估市场的超买和超卖状态。通过Python实现MFI指标策略并进行回测,我们可以评估策略的有效性,并根据回测结果对策略进行优化。然而,需要注意的是,任何单一指标都有其局限性,因此在实际应用中,建议结合其他技术指标和基本面分析来提高交易的成功率。此外,回测结果仅能反映历史表现,未来市场表现可能会有所不同。因此,投资者在使用MFI策略时应谨慎,并结合自己的风险承受能力进行决策。

发布者:爱吃肉的小猫,转载请注明出处:https://www.95sca.cn/archives/40103

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

![[通达信指标]乾坤解析多空版操盘公式](https://95sca.cn/2024/08/07/5vLQmfwDMS3hhag1722998228.43663.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)