现时代什么事情和AI扯上一点关系,是人都会觉得高大上,但AI还是得为人们服务,无论它再怎么好怎么棒,无法解决我们实际遇见的问题都是不好的。今天我们要说的是一个AI+金融的玩法——量化交易!

量化交易,量化,数据,一听就是要和电脑打交道!可以说是完美贴合当今的时代大势,或许到了将来,不会量化交易才是一个稀奇的事情!

因子投资策略则是量化交易中底层逻辑般的存在!它涉及帮助我们选股这一炒股最大的问题!涵盖了公司的基本面分析,市场的计数分析,投资清析等等,能帮我们更快、更准的找到哪些被市场低估的股票,帮助我们抓住投资机遇!

因子投资策略基本可以分为四个步骤:数据搜集、选择因子、建模、回测优化!

1、数据搜集

量化交易的基础是大量的历史数据。需要从各种渠道包括但不限于市场上的公开信息、公司财务报表、企业研报等,收集股票价格、交易量、财务报表等数据,最后还要进行清理,确保数据的准确性和完整性。这是构建因子投资策略的第一步,也是最为关键的一步。

2、因子选择

这个按下不表,后文会详细涉及,是这篇文章最主要的内容,期待读者老爷能看到最后,也祝您投资顺利!

3、建模

这个就要涉及一些关于编程方面的问题了,

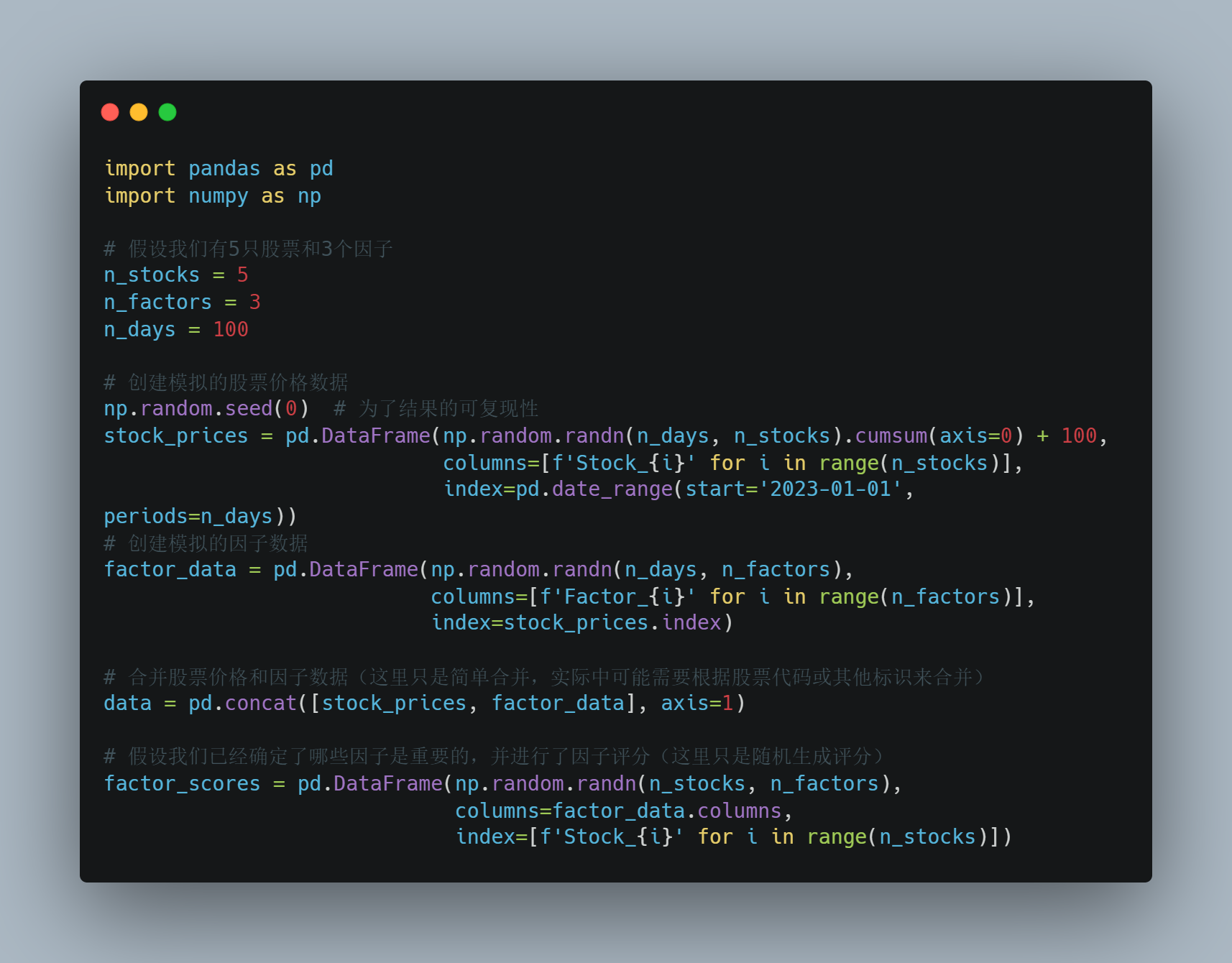

我可以为你提供一个简化的Python代码示例,用于演示量化交易中的因子投资策略模型的构建过程。请注意,这个例子是为了教学目的而简化的,真实的量化交易系统会更加复杂。

首先,我们需要准备一些模拟的股票数据和因子数据。在这个例子中,我们将使用Pandas库来创建模拟数据。

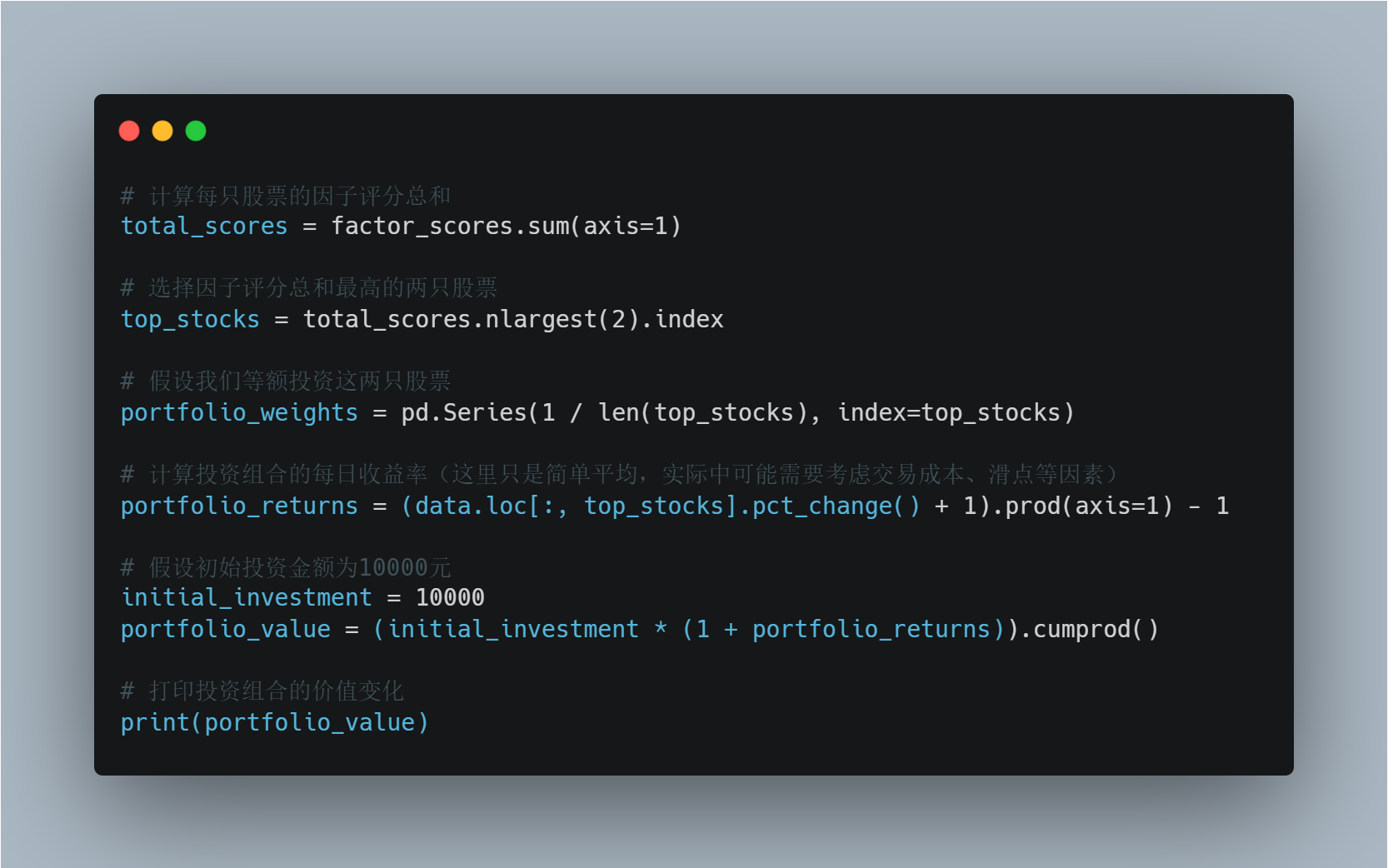

接下来,我们可以根据因子评分来选择股票,并构建一个简单的投资组合。在这个例子中,我们将选择因子评分总和最高的两只股票。

图片有点小,希望读者老爷可以多多担待,如果您有任何关于代码方面的问题,欢迎私信我,随时为您解答!

这个代码示例展示了如何基于因子评分来选择股票,并构建一个简单的投资组合。

然而,在真实的量化交易系统中,你需要考虑更多的因素,如数据清洗、因子构建、模型验证、风险管理等。此外,你还需要使用更复杂的模型和算法来优化投资组合的表现。

4、回测优化

策略之所以叫做策略,就是它的可以修改性,我们可以在做回测的时候尽可能的去优化它,而不是像传统投资工具,只能用真金白银来试错!

回测就是通过历史数据等等各种各样的数据来进行模拟盘交易,看看策略在实际操作中会有哪些问题!

二、因子

很感谢读者老爷能看到这里,让我们继续吧

因子就是我们通常指的影响因素,只是换了个名整的高端大气一点罢了

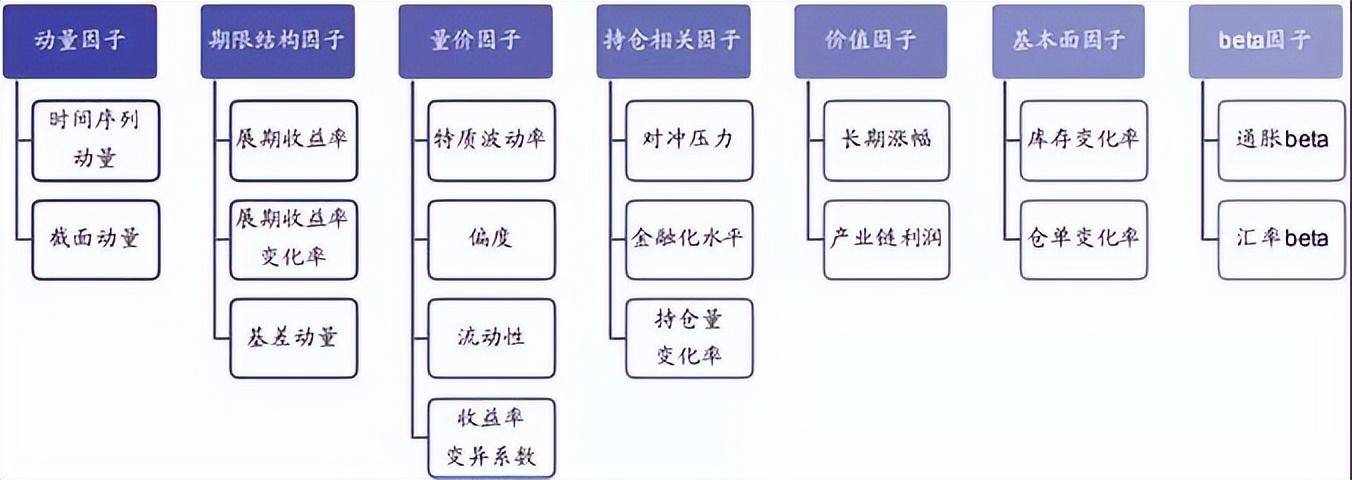

因子大概可以分为三种大的类型,基本面、技术、其他

1、基本面因子

基本面因子主要有市盈率(PE)、市净率(PB)、盈利能力(如CFOA)、成长能力(如QPT),这些因子都是可以在企业的财务报表或者在企业研报中寻找到的!

像市盈率、市净率等都是反应企业内在价值的,可以分辨企业是被高估了还是低估了,可以进行价值投资!

其次就是基本面最擅长的长期投资!它们能帮助我们有效预测股票的增长或降低!

2、技术面因子

这主要就是帮助我们判断股票的具体走势了!如移动平均线(MA)、相对强弱指标(RSI)等可以判断股票走势!还有如boll线、macd则可以帮助我们判断买入卖出时机!

如动量因子、趋势因子等基于股票的历史价格和交易量数据,能够捕捉市场的短期波动。

其次技术面拥有较好的灵活性,能更好的反馈市场情绪!

3、其他因子

这个就有点广阔了!既可以看看gdp、cpi,又可以根据分析师预测因子和事件驱动因子捕捉公司或行业的特定事件对股票价格的影响

三、因子筛选

因子筛选主要是通过两个手段来做的,一个是相关性分析,一个是有效性分析

1、相关性分析

相关性顾名思义就是两个或者多个因子之间可不可以相互影响,相互影响的程度大还是小!

我们可以采用两种相关性分析方法

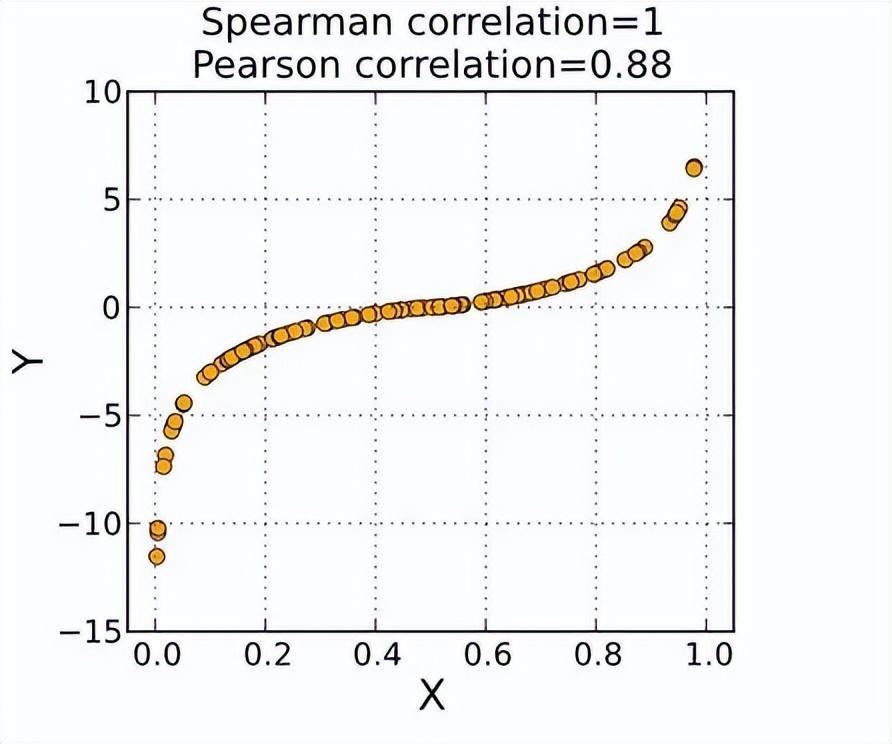

1.皮尔逊相关系数(Pearson Correlation Coefficient):适用于连续型变量,衡量两个变量之间的线性关系程度。取值范围为-1到1,其中1表示完全正相关,-1表示完全负相关,0表示无相关性。由于皮尔逊相关系数对数据的正态性有一定要求,因此它更适用于那些满足正态分布或近似正态分布的因子。

其比较适合的因子包括:股票价格和市盈率,销售额和市场占有率

2.斯皮尔曼相关系数(Spearman Correlation Coefficient):适用于顺序型变量或者连续型变量的秩次,衡量两个变量之间的单调关系程度。对偏态或异常值较多的数据具有较好的稳健性。

其比较适合的因子包括:信用评级和违约率,客户满意度调查和销量

3.主要分析内容

IC均值(IC mean):表示因子在一段时间内的平均预测能力。一般来说,IC均值越大,因子的预测能力越强。

IC标准差(IC std):反映了IC值的波动情况。较小的标准差表示因子预测能力较为稳定。

信息比率(IR):IR = IC mean / IC std,用于衡量因子历史表现的稳定性。IR值越高,表明因子在历史数据中的表现越稳定。

4.举例

如果IC > 0.02的比例较大,这表示因子在预测股票未来收益方面具有较强的能力。例如,如果IC mean为0.05,IC std为0.03,则IR为1.67,表明该因子在历史数据中的表现相对稳定且具有一定的预测能力。

2、有效性分析

有效性分析有一部分相关性的内容,但也同样有区别于相关性的因子收益率分析

因子收益率分析旨在评估因子对投资组合或单只股票收益率的贡献程度。可以更好的选择因子进行组合!

计算方法主要包括两个:回归分析法、协方差——方差矩阵法

一个是通过构建回归模型,一个是分析因子之间的波动性和相关性!

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/337498

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!

![[通达信指标]两款资金指标 主动买卖 资金流](https://95sca.cn/2024/08/07/lh5SWwEpGPeFFfA1722996259.1858256.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)

![[通达信指标]一款简单的波段底部公式](https://95sca.cn/2024/08/07/CQeekCR2gN9D5Uw1722997882.9506054.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)

![[通达信指标]筹码线附图公式](https://95sca.cn/2024/08/07/Dd6MGVfdkP0mFnA1722997252.568701.jpg?imageMogr2/thumbnail/!480x300r|imageMogr2/gravity/center/crop/480x300)