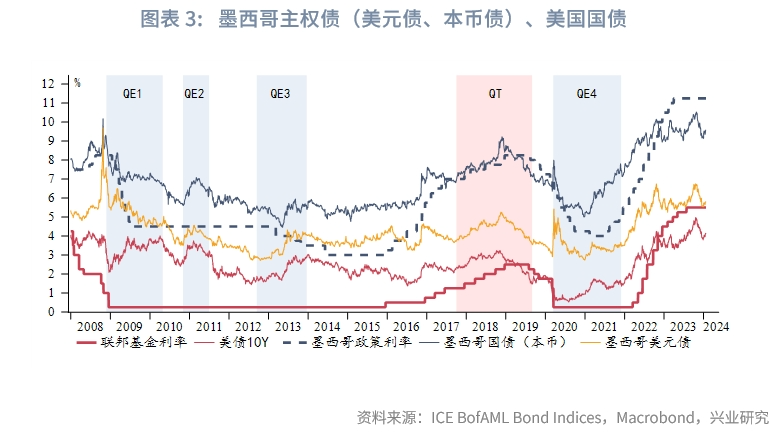

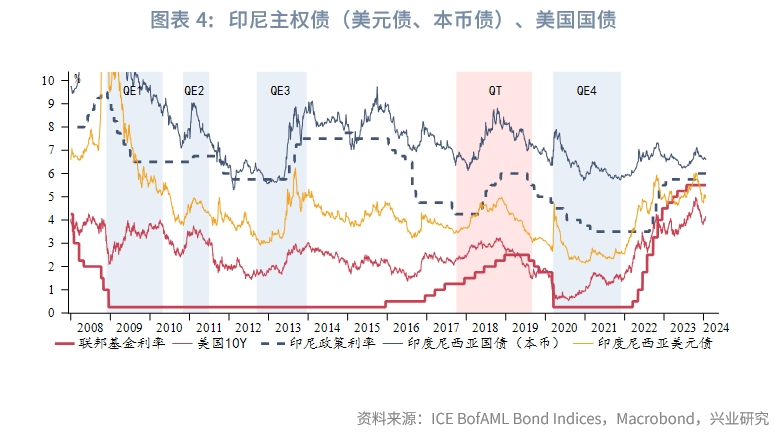

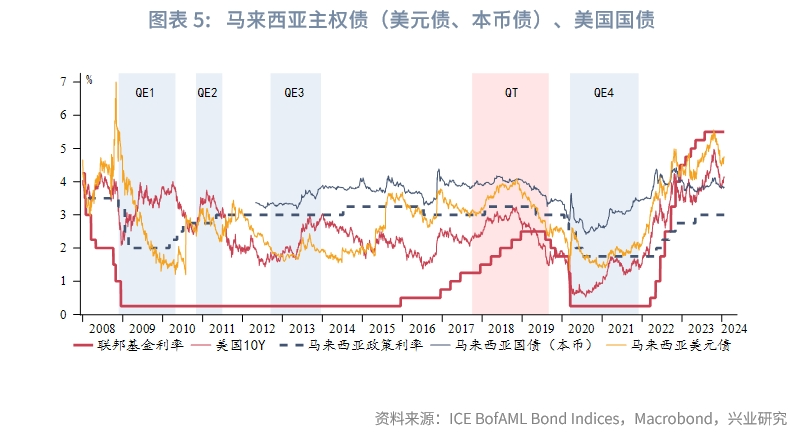

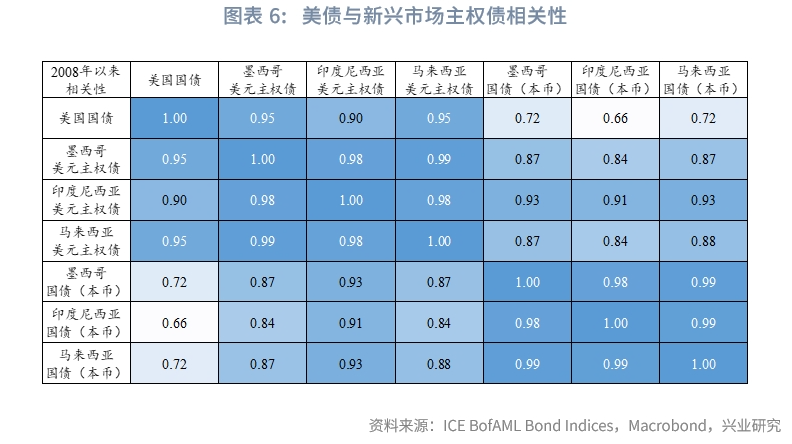

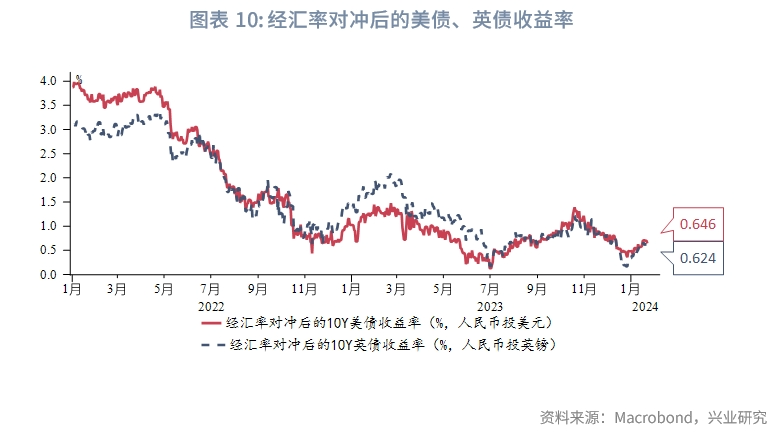

海外非美经济体主权债利率走势大体与美债利率保持一致,其中新兴经济体本币债也受到自身货币政策与通胀的影响。

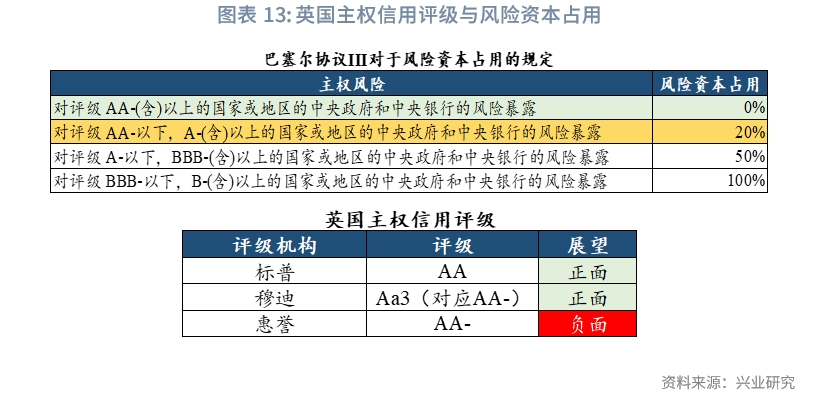

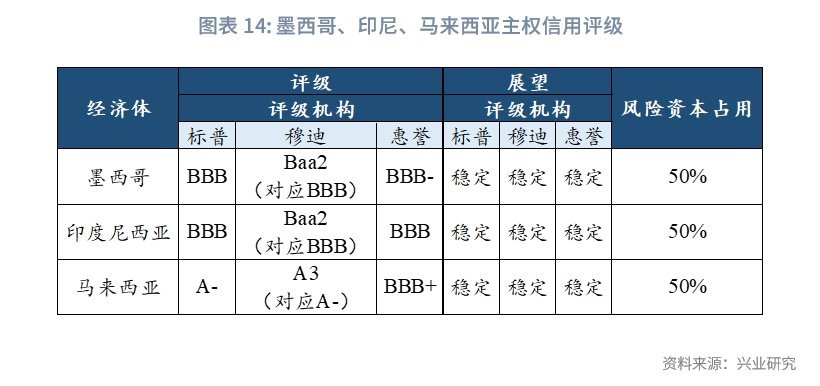

投资海外非美经济体主权债需要关注流动性风险以及汇率风险。其中新兴经济体汇率波动巨大,但汇率完全对冲会明显削弱投资吸引力。此外,主权评级下调可能会导致风险资本占用显著上升。新兴经济体收紧资本管制措施也是潜在的风险。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/307149

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!