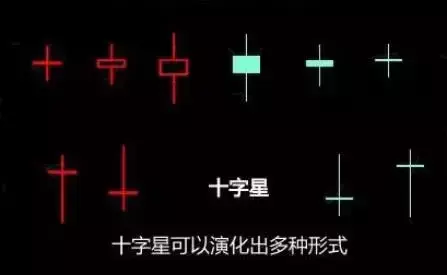

单独看这根奇怪的棒子由一根柱体和两根线,柱体表示当日开盘价与收盘价的差异,柱体越长意味着收盘和开盘价价格差异越大,也就是我们最终确认的日内涨跌幅越大。在A股中,如果当日股票收涨,那么柱体和线就表示为红色,柱体上方为收盘价,下方为开盘价,而股票收涨时柱体和线则是绿色,收盘价和开盘价的位置也反过来。而两根线依据位置不同,分别叫上影线和下影线,上影线的最上端表示当日内的最高价,而下影线的最下端表示当日内的最低价,影线的长短可以帮助我们观察当日股票价格的波幅。

无论电视上的股评,还是书店里财经股票类书架上各种十分钟教会炒股的书,还是网上各种讨论里,基于K线的炒股策略都是最多的,原因在于K线本身有着绵长的历史,人们已经从中总结出许多成功的经验,另一方面实际上K线本身也严格地记录了股票的价格变动信息,从理论上来说,它也是对股票变动趋势的量化分析,一些原始简单的量化策略实际上与K线图是互通的。

对于投资而言,方法本身没有优劣高下之分,毕竟收益率才是硬道理,无论任何逻辑支撑的选股方法,一旦总结成为其实就具备了实践上的可重复性。而现代投资方法稍微优于传统纯K线经验总结的一点在于,可以利用回测方法验证那些K线经验究竟是一些令人印象深刻的个例,还是一种具有普遍性的长期可资利用的趋势。

今天我们要来验证的是简单的底部十字星判断法是否可靠。所谓的底部十字星,是指股票在连续下跌一段时间之后,股票价格处于底部,此时在某个交易日,其收盘价和开盘价的差异很小,也就是说K线的柱体很小,而股票具有很长的影线,即当日的最高价和最低价差距比较大。

这个信号的K线理论认为,底部十字星(往往更青睐红色的十字星,即当日微量上涨)意味着多空双方僵持不下,盘中震荡激烈,此时股票原有的跌势即将结束,股票在未来可能上涨。从这个意义上来说,底部十字星近似于量化投资中的反转因子,并且这个信号具备很强的择时功能。而反转效应在A股中被普遍认为是存在的。

△反转因子表现

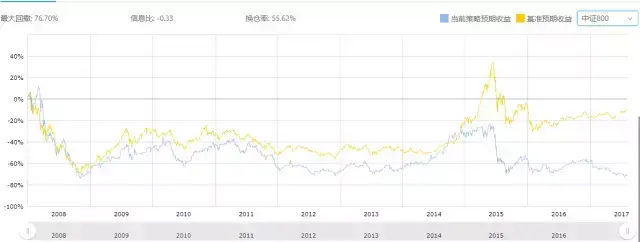

那么底部十字星到底是否有用呢?我们继续利用倍发科技投资研究系统(Betalpha BAR 1.0)来探讨一下。基于之前所说的底部十字星形态的内容,我们首先要求股票收盘价和开盘价差异不能太大,假设此时收盘价未高于开盘价0.1%,从视觉上来看,K线的柱体即为一根线,而上下影线则分别要高于0.3%,即当日最高价比收盘价高0.3%以上,而最低价比开盘价低0.3%以上,此时K线的形态就是一个星星了。

为了突出底部特征,我们对股票价格进行了相应规定,即计算日的股票比10个交易日之前的价格低10%以上,另外我们剔除了市值最高的25%的股票。我们将回测对象定为中证800成分股,换仓频率为每日,即在每个交易日重新按照上面的步骤重新选择符合条件的股票,时间范围为08年至今。

回测结果显示,第一种策略的累计预期收入为-58.66%,它早期的表现要优于沪深800指数,不过最近几年的表现则比指数差了很多。

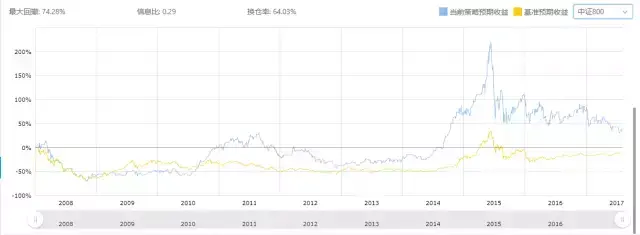

现在我们来适当调整一下十字星的形态,允许收盘价比开盘价高0.5%(以内),相应地影线长度要超过1.5%。其他条件不变,我们再来看看这个策略的情况。

这种策略的累计预期收益为-71.88%,而策略的表现基本在所有时期均不如指数。

而如果我们把换仓频率改为月度,就会发现,策略的效果更加恶化了,两种十字星策略的累计预期收益都不如中证800指数,策略表现在最近几年也远远不如大盘。

△月度换仓条件下第一种策略的表现

△月度换仓条件下第二种策略的表现

不过如果把换仓频率改为周度的话,策略的效果则有了一定的改善,两种策略的表现基本长期都在指数表现之上。这或许说明,如果我们把底部十字星作为一种反转信号的话,其有效期大概为一周左右。

△周度换仓条件下第一种策略的表现

△周度换仓条件下第二种策略的表现

从这个角度来说,单纯依靠底部十字星并不有效,因为它衡量的更多是当日市场情绪的分化,而这样的分化并不一定意味着价格的反转,或者我们可以认为,多空双方的对峙是价格趋势终结的一个必要条件,但不是充分条件,依此来作为买入信号是不恰当的。当然十字星本身在K线分析法中还有许多其他的形态认定,本文也没有纳入技术分析中十分看重的量的因素,有兴趣的投资管理从业人员,可以扫取下面的二维码,申请BAR系统试用,继续挖掘底部十字星是否在更严格的条件下具有更大的可行性。

策略使用的BAR系统代码:

(Close_Price(-1D)-Open_Price(-1D))/Open_Price(-1D)<0.001 (收盘价比开盘价高不到0.1%)

(High_Price(-1D)-Close_Price(-1D))/Close_Price(-1D)>0.003(日最高价比收盘价高0.3%以上)

(Open_Price(-1D)-Low_Price(-1D))/Low_Price(-1D)>0.003 (日最低价比开盘价低0.3%以上)

(Close_Price(-10D)-Close_Price(-1D))/Close_Price(-1D)>0.1 (上一交易日收盘价比10个交易日前低10%)

Market_Value_Floated<quantile_s(Market_Value_Floated,75,select(universe=csi800,-1D)) (不是中证800市值最高的前四分之一的股票)

第二种策略只需要修改相应的边界值即可

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/306064

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!